Author

Aarti Dhapte

ファクタリング市場調査報告書 取引タイプ別(国内ファクタリング、輸出ファクタリング、リバースファクタリング)、請求書価値別(小口ファクタリング、中口ファクタリング、大口ファクタリング)、業界別(製造業、商業、輸送、ヘルスケア、テクノロジー、建設)、ファシリティタイプ別(リコースファクタリング、ノンリコースファクタリング、信用枠ファクタリング)、満期構造別(短期ファクタリング、中期ファクタリング、長期ファクタリング)、地域別(北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ)- 2035年までの予測

MRFRの分析によると、ファクタリング市場の規模は2024年に3303.7億米ドルと推定されました。ファクタリング業界は、2025年に3628.13億米ドルから2035年には9257.78億米ドルに成長すると予測されており、2025年から2035年の予測期間中に年平均成長率(CAGR)は9.82を示します。

ファクタリング市場は、技術の進歩と流動性ソリューションへの需要の増加により、堅調な成長を遂げています。

| 2024 Market Size | 3303.7 (USD十億) |

| 2035 Market Size | 9257.78 (USD十億) |

| CAGR (2025 - 2035) | 9.82% |

ビビー・ファイナンシャル・サービス(GB)、ブルーヴァイン(US)、ファンドボックス(US)、テンド(US)、エウラー・ヘルメス(DE)、C2FO(US)、コファス(FR)、CITグループ(US)、クラウン・パートナーズ(US)

Our Impact

Enabled $4.3B Revenue Impact for Fortune 500 and Leading Multinationals

Partnering with 2000+ Global Organizations Each Year

30K+ Citations by Top-Tier Firms in the Industry

ファクタリング市場は、さまざまな要因によってそのダイナミクスが影響を受けている中で、注目すべき進化を遂げています。企業が流動性ソリューションを求める中で、ファクタリングサービスの需要が高まっているようです。この傾向は、特に支払い条件が長期にわたるセクターにおいて、企業がキャッシュフローを効果的に管理する必要性の高まりによって促進されている可能性があります。さらに、金融サービスへの技術の統合がファクタリングの運営方法を再構築し、迅速な取引とリスク評価の向上を可能にしています。この技術的進歩は、市場全体の効率を高め、中小企業を含むより広範な参加者を引き付けるかもしれません。技術の統合に加えて、ファクタリング市場は経済の変動や不確実性によって、企業が代替の資金調達オプションを模索することを促しています。ファクタリングは、財務リスクを軽減しようとする企業にとって魅力的な解決策として浮上しています。市場がこれらの変化する条件に適応し続ける中で、今後数年にわたってその軌道にさらに影響を与える可能性のある新たなトレンドを監視することが重要です。

ファクタリング市場への先進技術の統合は、従来の慣行を変革しています。自動化とデジタルプラットフォームがプロセスを効率化し、迅速な承認と顧客体験の向上を実現しています。このシフトは、運営効率を改善するだけでなく、スタートアップや小規模企業を含む多様な顧客層を引き付けています。

企業が複雑な金融環境を乗り越える中で、流動性ソリューションの需要が高まっています。企業はキャッシュフローを管理し、運営の安定性を確保する手段としてファクタリングにますます目を向けています。この傾向は、ファクタリングが戦略的な金融ツールとして認識されつつあることを示しています。

進化する経済環境の中で、ファクタリング市場におけるリスク管理への強調が高まっています。金融機関は、潜在的なクライアントを評価するために、より洗練されたリスク評価手法を採用しています。この焦点は、デフォルトを最小限に抑え、ファクタリングサービスの全体的な持続可能性を高めることを目的としています。

中小企業(SME)の増加は、ファクタリング市場の重要な推進力です。中小企業は、厳しい信用要件のために従来の資金調達オプションにアクセスする際に課題に直面することが多いです。その結果、彼らはキャッシュフローを改善し、運営費用を管理するための実行可能な代替手段としてファクタリングに目を向けます。近年、中小企業の数は急増しており、多くの地域では90%以上の企業が中小企業を占めるとの推計があります。この傾向は、売掛金を現金に変換することで即時の流動性を提供するファクタリングサービスへの依存が高まっていることを示しています。したがって、ファクタリング市場は、成長と持続可能性を支えるための柔軟な資金調達ソリューションを求める中小企業の拡大する基盤から利益を得る位置にあります。

金融サービスを取り巻く規制の枠組みがファクタリング市場に影響を与えています。政府や規制機関は、経済成長を促進するための代替的な資金調達手段としてファクタリングの重要性をますます認識しています。最近の規制は、透明性を高め、企業と金融機関の両方の利益を保護することを目的としています。例えば、請求書ファイナンスのプロセスを簡素化し、官僚的な障害を減らす取り組みは、より多くの企業がファクタリングに関与することを促す可能性があります。この規制の支援は、ファクタリング市場にとって好ましい環境を育むだけでなく、ファクタリングを正当な資金調達手段としての信頼性を高めます。規制が進化し続ける中で、特にキャッシュフローを最適化しようとする企業の間でファクタリングサービスの需要をさらに刺激する可能性があります。

企業における運転資本管理への関心の高まりがファクタリング市場を推進しています。企業は、運営ニーズを満たし、成長機会に投資するために十分な流動性を維持する重要性をますます認識しています。ファクタリング市場は、企業が売掛金を即座に現金に変換できる効果的なソリューションを提供し、運転資本の状況を改善します。最近の研究によると、ファクタリングサービスを利用している企業は、キャッシュフロー管理において20%の改善を報告しています。この傾向は、運転資本を最適化するための戦略的ツールとしてのファクタリングの受け入れが高まっていることを示しています。組織が財務の機動性を優先し続ける中で、ファクタリング市場は拡大する見込みであり、流動性を向上させようとする企業のニーズに応えています。

金融サービス業界における技術統合は、ファクタリング市場の重要な推進力です。デジタルプラットフォームやフィンテックソリューションの登場により、ファクタリングサービスの提供方法が革命的に変わりました。企業は現在、オンラインでファクタリングサービスにアクセスできるため、承認や資金の支払いが迅速に行えるようになっています。データ分析や人工知能も、信用力を評価し、業務を効率化するために活用されており、効率性が向上しています。最近のデータによると、金融サービスにおける技術の採用は、過去数年で30%以上増加しています。この傾向は、企業が受取債権を管理し、キャッシュフローを改善するためにテクノロジー駆動のソリューションをますます求める中で、ファクタリング市場が加速的な成長を遂げる可能性が高いことを示唆しています。

ファクタリング業界の動向。企業が国際的に事業を拡大するにつれて、キャッシュフローや支払いサイクルに関連する複雑さに直面します。ファクタリング市場は、特に国境を越えた取引において、企業が債権をより効果的に管理できるようにすることで解決策を提供します。市場の相互接続性の高まりは、支払い条件の長期化をもたらし、キャッシュフローに負担をかける可能性があります。最近のデータは、国際貿易に従事する企業がこれらの課題を軽減するためにファクタリングにますます依存していることを示唆しています。この傾向は、グローバルなサプライチェーンの文脈において、ファクタリングが戦略的な金融ツールとして認識されつつあることを示しています。したがって、ファクタリング市場は、多様な市場で事業を展開する企業の独自のニーズに応えるファクタリングサービスの需要の高まりから利益を得る可能性が高いです。

ファクタリング市場において、国内ファクタリング市場は最大の市場シェアを占めており、国内での貿易活動の増加と企業による即時流動性の強い需要から恩恵を受けています。一方、クロスボーダー取引を促進する輸出ファクタリング市場は、グローバリゼーションと国際的な展開を目指す企業の増加により急速に成長しています。このセグメントは、支払いの保証と外国市場でのサポートを必要とする輸出業者に適しています。成長トレンドは、早期支払いを求めるサプライヤーのニーズに応えるリバースファクタリング市場が注目を集めていることを示しています。電子商取引の成長と迅速な支払いサイクルの推進がこのセグメントを前進させており、ファクタリングの風景において重要な部分として位置付けられています。技術の進歩やサプライチェーンの効率性への注目が、さらなる採用を促進すると期待されています。

国内ファクタリング市場:最大 vs. 輸出ファクタリング市場:最も成長している

国内ファクタリング市場は、単一の国の境界内で行われる取引に焦点を当てていることが特徴であり、国際貿易の複雑さに関与することなく流動性を求める多くの中小企業(SME)にとって好ましい選択肢となっています。これにより、支払いプロセスが簡素化され、企業は効果的に運転資本を前倒しすることができます。一方、輸出ファクタリング市場は、国際貿易に関与する企業向けに特化しており、外国取引に伴うリスクを軽減するための資金調達オプションを提供することで輸出業者を支援します。輸出取引に関わる複雑さや書類作成は、企業がこのサービスを好む理由となっており、支払いを保証するだけでなく、貿易金融をサポートし、グローバル市場での成長を可能にします。

ファクタリング市場における請求書価値セグメントは、主にスモールチケットファクタリング市場によって支配されており、小規模企業にとってのアクセスのしやすさと使いやすさから、重要な市場シェアを獲得しています。このセグメントは、伝統的な金融機関からの融資を受けるのに苦労するマイクロエンティティの資金ニーズに応えることで、かなりの顧客基盤を築いています。それに対して、大型チケットファクタリング市場セグメントは急速に成長しており、 substantialな請求書を持つ大企業にアピールし、市場での tractionを徐々に獲得しています。

小口ファクタリング市場(支配的)対中口ファクタリング市場(新興)

スモールチケットファクタリング市場は、高い取引量と低い請求書の価値が特徴であり、迅速な流動性ソリューションを求めるスタートアップや小規模企業にとって魅力的な選択肢となっています。この市場は、特定の閾値以下の請求書に主に焦点を当てており、企業が煩雑な財務評価なしにキャッシュフローを改善できるようにしています。それに対して、ミディアムチケットファクタリング市場は中規模企業にサービスを提供し、リスクとリターンのバランスを提供しています。このセグメントは、より多くの企業が債権のアウトソーシングによる効率向上を認識するにつれて成長しており、従来の金融プレーヤーからの採用と関心が高まっています。

ファクタリング市場は、業界間で多様な分布を示しており、製造業が効率的なキャッシュフロー管理に依存しているため、最大のシェアを占めています。このセグメントは、顧客からの支払いの遅延を軽減するためにファクタリングを活用し、継続的な生産のために流動性を維持しています。一方、テクノロジーは全体のシェアは小さいものの、革新が重要な迅速な環境で企業が運転資本を最適化しようとするため、急速に増加しています。

製造業:支配的 vs. 技術:新興

製造業はファクタリング市場の主要なプレーヤーであり、タイムリーな支払いと持続的な経済活動に依存しているため、ファクタリングサービスの基本的な顧客となっています。このセクターの複雑さは、さまざまなキャッシュフローサイクルや売掛金のプレッシャーに対処するために、特注のソリューションを必要とすることがよくあります。一方、テクノロジーセクターは新興セクターとして位置付けられ、企業が急成長と予測不可能な請求サイクルを管理しようとする中で、ファクタリングサービスの迅速な採用が進んでいます。これらの企業は、従来の資金調達アプローチの制約を受けずに革新に投資できる柔軟な資金調達ソリューションに関心を持っています。これらのセクター間のダイナミクスは、ファクタリング市場内に存在する独特のプレッシャーと機会を浮き彫りにしています。

ファクタリング市場において、施設タイプ間の市場シェアの分布は、リコースファクタリング市場の優位性を際立たせています。この施設タイプは、コストが低く柔軟性があるため、多くの企業に魅力的であり、かなりの市場シェアを獲得しています。ノンリコースファクタリング市場は、シェアは小さいものの、企業が資金調達ソリューションにおいてリスク軽減を求める中で注目を集めており、リスクエクスポージャーを最小限に抑えたい企業に対応しています。成長トレンドを分析すると、ノンリコースファクタリング市場はファクタリングの分野で最も成長しているセグメントとして特定されています。この成長は、顧客のデフォルトに伴う回収リスクを軽減する金融商品に対する需要の高まりによって推進されています。企業がキャッシュフローを向上させ、安全な取引を確保しようとする中で、ノンリコースソリューションにますます傾いており、市場内での成長を促進しています。

リコースファクタリング市場(主流)対信用枠ファクタリング市場(新興)

リコースファクタリング市場は、そのコスト効率と資金調達の柔軟性により、市場での主要なファシリティタイプとして確立されています。このモデルは、企業が売掛金を売却することで即時のキャッシュフローにアクセスできるようにし、未回収の債権を買い戻すことを理解しています。それに対して、ラインオブクレジットファクタリング市場は、特に一回限りの取引ではなく、継続的な資金へのアクセスを求める企業にとって、実行可能な代替手段として浮上しています。広く採用されているわけではありませんが、厳しい制約なしに柔軟な信用条件を必要とするクライアントと関わる方法を提供します。市場のダイナミクスが進化する中で、両方のファシリティタイプは共存し、さまざまなビジネスの資金調達ニーズに応える可能性が高いです。

ファクタリング市場において、満期構造はさまざまなファクタリングタイプの分布とダイナミクスを理解する上で重要な役割を果たします。短期ファクタリングは、迅速な流動性ソリューションを求める企業の即時資金ニーズに駆動され、最大の市場シェアを占めています。それに対して、中期ファクタリングは、短期的な視野を超えた成長計画を持つ企業に対する柔軟性と適応性から急速に注目を集めています。組織が両方のオプションにますます傾く中で、これらのセグメントの相互作用が全体的な市場パフォーマンスを形成しています。成長トレンドは、短期ファクタリングが依然として支配的である一方で、中期ファクタリングが最も高い成長率を示すと予測されており、長期プロジェクトの資金調達を望む企業にアピールしています。これは、長期契約に縛られることなく資金調達を行うことができるためです。この変化は、ビジネス戦略の変化や中程度の投資を好む経済状況、そして中期ソリューションが提供する利点への認識の高まりによって促進されています。これらのセグメントが進化する中で、ファクタリングの分野における多様な資金調達要件に応えるためのテーラーメイドアプローチの必要性が強調されています。

短期ファクタリング市場(支配的)対中期ファクタリング市場(新興)

短期ファクタリングは、通常、受取債権が迅速な流動性のために割引価格で購入されることを伴う即時のキャッシュフローソリューションの提供を特徴としています。このセグメントは、運営費用のために迅速に資金にアクセスする必要がある中小企業(SME)に好まれています。一方、中期ファクタリングは、短期融資の制約なしに成長を目指す企業にとって有効な代替手段として浮上します。これは、数ヶ月から数年にわたってイニシアチブを資金調達しようとするクライアントに対応するため、通常はより長期的なコミットメントを伴い、戦略的な財務計画を提供し、企業が長期的な投資を求める前に安定することを可能にします。これらのセグメント間の競争的なダイナミクスは、ファクタリング市場における多様な提供を促進し、さまざまなクライアントのニーズに効率的に対応しています。

ファクタリング市場に関する詳細な洞察を得る 無料サンプルを請求する

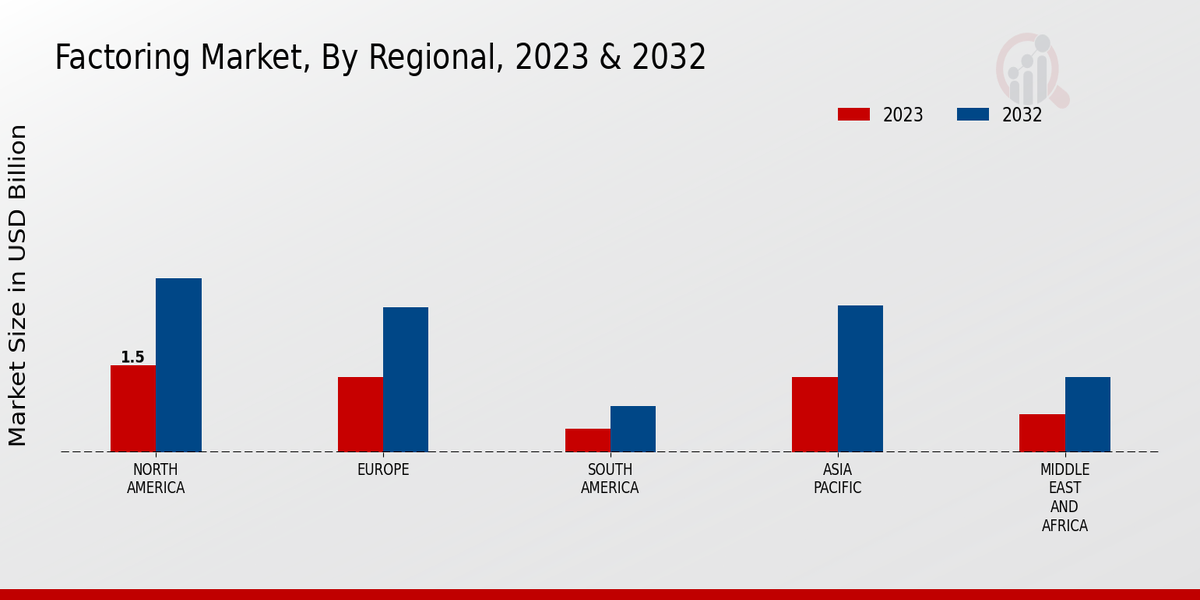

ファクタリング市場は、地域ごとの多様性が顕著であり、市場成長のダイナミクスにさまざまな影響を与えています。北米は、堅調な経済と中小企業によるファクタリングサービスの採用増加により、収益成長が期待される大幅な拡大が見込まれています。ヨーロッパでは、市場は安定したCAGRを示しており、企業が経済の変動の中で代替的な資金調達ソリューションを求めているため、レジリエンスを示しています。APAC地域は、スタートアップの増加と国際貿易の拡大により急成長が予想されており、ファクタリング市場の収益を高めています。

南米は、地域市場の発展に焦点を当てつつも、緩やかなペースで新たな機会を提供しています。MEA地域は、ファクタリングソリューションに対する認識の高まりに伴い、ファクタリング市場の統計に上昇傾向をもたらしています。全体として、ファクタリング市場のセグメンテーションは、地域ごとの多様なニーズと好みを強調しており、ファクタリング市場業界内の新たな機会を活用し、さらなる市場成長を促進するためのテーラーメイド戦略の重要性を示しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

ファクタリング市場は、現在、世界中の企業による流動性ソリューションの需要の高まりにより、ダイナミックな競争環境が特徴です。主要なプレーヤーは、デジタルトランスフォーメーション、地域の拡大、革新的なサービス提供を強調する戦略に積極的に取り組んでいます。Bibby Financial Services(英国)、BlueVine(米国)、Euler Hermes(ドイツ)などの企業は、サービス提供と業務効率を向上させるためにテクノロジーを活用し、最前線に立っています。高度なデジタルプラットフォームの統合に対する彼らの共同の焦点は、プロセスを効率化するだけでなく、顧客体験を向上させ、機敏さと応答性を優先する競争環境を形成しています。

ビジネス戦略に関しては、企業は地域市場により良く対応するために、業務をローカライズする傾向が高まっており、効率を向上させるためにサプライチェーンを最適化しています。ファクタリング市場の競争構造は、適度に分散しているようで、多くのプレーヤーが市場シェアを争っています。しかし、Coface(フランス)やCIT Group(米国)などの大手企業の影響力は大きく、彼らはサービス品質や業務基準のベンチマークを設定し、小規模企業がしばしば模倣しようとする基準を作っています。

2025年8月、BlueVine(米国)は、請求書ファクタリングプロセスを自動化することを目的とした新しいAI駆動プラットフォームの立ち上げを発表しました。この戦略的な動きは、業務効率を向上させるだけでなく、BlueVineを市場における技術革新のリーダーとして位置づける重要なものです。請求書処理にかかる時間を短縮することで、同社はより迅速な流動性ソリューションを求める幅広い顧客層を引き付ける可能性があります。

2025年9月、Euler Hermes(ドイツ)は、デジタル提供を強化するために、主要なフィンテック企業との戦略的パートナーシップを結び、グローバルな足場を拡大しました。このコラボレーションは、高度な分析とリスク評価ツールを統合することで、Euler Hermesの市場地位を強化し、クライアントによりカスタマイズされたファクタリングソリューションを提供することを目指しています。このようなパートナーシップは、競争環境においてますます重要になっている協力的な革新の傾向を示しています。

さらに、2025年7月、CIT Group(米国)は、業務および顧客の間で環境に優しい慣行を促進することを目的とした持続可能性イニシアチブを立ち上げました。このイニシアチブは、企業が財務パフォーマンスだけでなく、環境への影響にも焦点を当てるファクタリング市場における成長する傾向を反映しています。持続可能性目標に沿うことで、CIT Groupはブランドの評判を高め、より環境意識の高い顧客層にアピールする可能性があります。

2025年10月現在、ファクタリング市場はデジタル化、持続可能性、そして人工知能の統合に向けた顕著なシフトを目撃しています。これらの傾向は競争のダイナミクスを再形成しており、企業が相互補完的な強みを活用しようとする中で、戦略的アライアンスがますます一般的になっています。競争の未来は、従来の価格ベースの戦略から、革新、技術の進歩、サプライチェーンの信頼性に焦点を当てる方向に移行しているようです。この進化は、これらの側面を優先する企業が、ますます複雑な市場環境で競争優位を達成する可能性が高いことを示唆しています。

ファクタリング市場は、2024年から2035年にかけて年平均成長率9.82%で成長すると予測されており、流動性の需要増加、技術革新、グローバリゼーションがその要因です。

新しい機会は以下にあります:

2035年までに、ファクタリング市場は堅調であり、 substantial growth and innovationを反映することが期待されています。

| 市場規模 2024 | 3303.7(億米ドル) |

| 市場規模 2025 | 3628.13(億米ドル) |

| 市場規模 2035 | 9257.78(億米ドル) |

| 年平均成長率 (CAGR) | 9.82% (2024 - 2035) |

| レポートの範囲 | 収益予測、競争環境、成長要因、トレンド |

| 基準年 | 2024 |

| 市場予測期間 | 2025 - 2035 |

| 過去データ | 2019 - 2024 |

| 市場予測単位 | 億米ドル |

| 主要企業のプロファイル | 市場分析進行中 |

| カバーされるセグメント | 市場セグメンテーション分析進行中 |

| 主要市場機会 | デジタルプラットフォームの統合により、ファクタリング市場における効率性とアクセス性が向上します。 |

| 主要市場ダイナミクス | 流動性の需要の高まりがファクタリング市場における革新と競争を促進し、金融サービスのダイナミクスを再構築します。 |

| カバーされる国 | 北米、ヨーロッパ、APAC、南米、中東・アフリカ |

The secondary research process involved comprehensive analysis of regulatory databases, financial industry publications, trade finance journals, central bank reports, and authoritative economic organizations. Key sources included the Bank for International Settlements (BIS), International Monetary Fund (IMF) Financial Stability Reports, World Bank Global Financial Development Database, Factors Chain International (FCI), International Trade Centre (ITC), European Banking Authority (EBA), U.S. Federal Reserve Financial Accounts, U.S. Securities and Exchange Commission (SEC) filings, EU Eurostat Financial Statistics, Bank of England Prudential Regulation Reports, Asian Development Bank (ADB) Trade Finance Reports, International Chamber of Commerce (ICC) Global Survey on Trade Finance, Organization for Economic Co-operation and Development (OECD) SME Financing Scoreboard, European Factoring Association (EUF) Annual Reports, Commercial Finance Association (CFA) Industry Data, International Finance Corporation (IFC) SME Banking Reports, and national central bank statistics from key markets (Federal Reserve, European Central Bank, Bank of Japan, People's Bank of China). These sources were used to collect factoring volume statistics, regulatory compliance data, trade finance flows, SME lending trends, cross-border transaction data, and market landscape analysis for domestic factoring, export factoring, reverse factoring, and other facility types.

In order to gather both qualitative and quantitative insights, supply-side and demand-side stakeholders were interviewed during the primary research process. CEOs, managing directors, chief risk officers, heads of trade finance, product development vice presidents, and business development directors from factoring firms, commercial banks, independent lenders, and fintech platforms were examples of supply-side suppliers. CFOs, Treasurers, Finance Directors, and Procurement Heads from manufacturing, trading, transportation and logistics, healthcare, technology, and construction corporations who use factoring services were examples of demand-side sources. The market segmentation across transaction types (domestic, export, reverse), invoice value tiers (small, medium, large ticket), industry verticals, facility structures (recourse, non-recourse, line of credit), and maturity periods (short-term, medium-term, long-term) was validated by primary research. It also gathered information on pricing spreads, risk assessment techniques, and supply chain finance integration patterns.

Primary Respondent Breakdown:

By Designation: C-level Primaries (CEOs, CFOs, Managing Directors) – 28%; Director Level (Heads of Trade Finance, Risk Directors, Regional Directors) – 34%; Others (Senior Managers, Product Specialists, Relationship Managers) – 38%

By Region: North America – 32%; Europe – 29%; Asia-Pacific – 33%; Rest of World (Latin America, Middle East & Africa) – 6%

Global market valuation was derived through transaction volume mapping and revenue analysis across the factoring value chain. The methodology included:

Identification of 60+ key factoring providers across North America, Europe, Asia-Pacific, Latin America, and Middle East & Africa

Product mapping across domestic factoring, export factoring, reverse factoring (supply chain finance), and specialized facility types

Analysis of reported and modeled annual factoring volumes and revenue yields specific to recourse, non-recourse, and line of credit structures

Coverage of providers representing 75-80% of global market share in 2024

Extrapolation using bottom-up (invoice volume × average discount rate by country/segment) and top-down (institutional revenue validation) approaches to derive segment-specific valuations across transaction types, invoice value tiers (small ticket: <$100K, medium ticket: $100K-$1M, large ticket: >$1M), industry verticals (manufacturing, trading, transportation, healthcare, technology, construction), and maturity structures (short-term: <90 days, medium-term: 90-180 days, long-term: >180 days)

This methodology maintains the rigorous structure of your original template while adapting all elements specifically to the factoring industry's unique characteristics, regulatory environment, and stakeholder ecosystem.

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”