世界の浮体式発電所市場の概要:

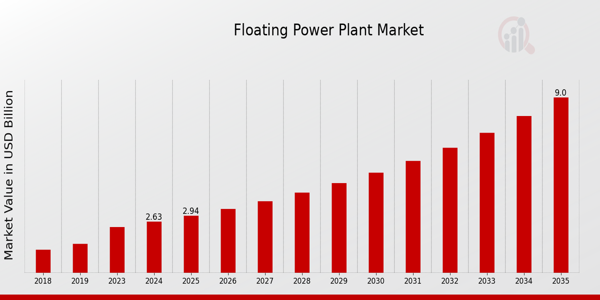

pMRFRの分析によると、浮体式発電所市場の規模は2023年に23.5億米ドルと推定されています。浮体式発電所市場産業は、2024年の26.3億米ドルから2035年までに90億米ドルに成長すると予想されています。浮体式発電所市場のCAGR(年平均成長率)は、予測期間(2025~2035年)中に約11.83%になると予想されています。

浮体式発電所市場の主要動向のハイライト

p浮体式発電所市場は、さまざまな地域で純粋で再生可能なエネルギー源の需要が高まっていることにより、大きな勢いを増しています。重要な市場の原動力は、カーボンニュートラルなエネルギー政策と持続可能性に向けた動きです。浮体式発電所などの革新的技術への投資は、温室効果ガス排出量の削減に向けて野心的な目標を掲げる世界各国政府によって主導されています。これらの施設は、風力、太陽光、波力エネルギーを利用することが多く、従来の発電所が実現不可能な海洋地域に戦略的に配置することで、持続可能な方法でエネルギー生産を最大化することができます。

この市場は、沿岸および沖合の資源の活用に関心のある国々に多くの機会を提供します。浮体式発電所は、アジアやヨーロッパなどの長い海岸線を持つ国々にとって、未活用の海洋空間を活用しながらエネルギー不足を解決できるため、重要な資産となり得ます。さらに、浮体式インフラやエネルギー貯蔵ソリューションの技術進歩によってこれらの発電所の実現可能性が向上し、政策立案者や投資家にとってより魅力的なものになると期待されています。最近の傾向に支えられているように、さまざまなエネルギー要件を同時に満たすことができるモジュール式の多目的浮体式プラットフォームへの傾向が高まっています。

さらに、海洋エンジニアリング会社と再生可能エネルギー会社とのパートナーシップがますます普及しており、これがイノベーションを促進しています。経済が脱炭素化に移行するにつれて、持続可能なエネルギー供給ソリューションとしての浮体式発電所への依存が高まるため、世界のセクターは有望な未来を迎えると予想されています。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

浮体式発電所市場の推進要因 h3再生可能エネルギー源の需要増加

p再生可能エネルギー源の需要増加は、浮体式発電所市場を大きく推進しています。国際エネルギー機関(IEA)によると、再生可能エネルギーは2020年に世界の電力発電量の29%以上を占めており、各国が炭素削減目標の達成を目指すにつれて、この数字は増加すると予想されています。ドイツや米国を含む主要経済国は、エネルギーミックスで再生可能エネルギーの割合を増やすことを目的とした政策を導入しています。

この変化は、未開発の海洋資源の活用を可能にする浮体式発電所の技術的進歩によって支えられており、投資と市場の成長を促進しています。特に、国連の持続可能な開発目標7の達成目標は、2030年までにすべての人々が手頃な価格で信頼性が高く、持続可能で近代的なエネルギーを利用できるようにすることを目指しており、浮体式発電所などの革新的なソリューションに対する需要をさらに高めています。

浮体式発電における技術的進歩

p技術革新は、浮体式発電所市場の成長において重要な役割を果たしています。海洋エネルギー変換と効率的なエネルギー貯蔵システムの最近の開発は、浮体式発電所の運用効率の向上につながっています。シーメンス・ガメサやゼネラル・エレクトリックなどの業界リーダーは、これらの発電所の性能と信頼性を向上させるために、研究開発(RD)に多額の投資を行っています。国際再生可能エネルギー機関(IRENA)の報告書によると、浮体式風力発電および太陽光発電技術の進歩により、今後10年間でコストが最大25%削減され、浮体式発電所は世界のエネルギー市場において競争力を高めると予測されています。

再生可能エネルギープロジェクトを支援する政府の政策とインセンティブ

p浮体式発電所市場の成長を加速させるには、政府の支援政策とインセンティブが不可欠です。多くの国が再生可能エネルギープロジェクトへの投資を促進するため、補助金や税制優遇措置を実施しています。例えば、欧州連合(EU)のグリーンディールは、気候に配慮した取り組みへの投資を促進することを目指しており、2030年までに再生可能エネルギーのシェアを少なくとも32%にするという目標を設定しています。この包括的なアプローチにより、企業は浮体式発電所を建設できるようになり、市場での存在感を高めています。

浮体式風力発電プロジェクトに対する固定価格買い取り制度(FIT)などの規制枠組みの整備は、市場の魅力をさらに高めており、エネルギー転換目標の達成に向けた政府の力強いコミットメントを示しています。

浮体式発電所市場セグメントの洞察 strong:

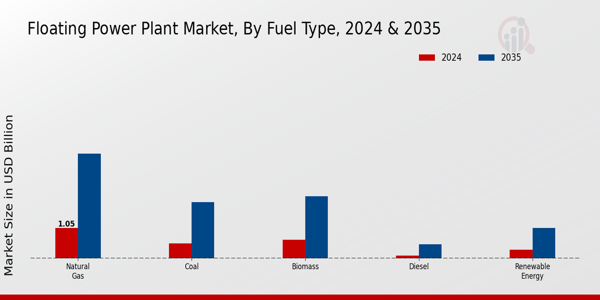

h3浮体式発電所市場における燃料タイプに関する洞察 p浮体式発電所市場は、燃料タイプセグメントに焦点を当て、持続可能なエネルギーの未来への移行に伴い、様々なエネルギー源によって特徴付けられる興味深い市場環境を示しています。 2024年には26億3,000万米ドルに達すると見込まれるこの市場は、天然ガス、バイオマス、石炭、再生可能エネルギー、ディーゼルなど、複数の燃料タイプを重視する成長軌道に乗っています。 天然ガスは、このセグメントを強力に支配すると予想されており、2024年には10億5,000万米ドルに達し、2035年までに36億3,000万米ドルに成長すると予測されています。 この燃料タイプは、石炭に比べて排出量が少ないため好まれ、全体的な炭素フットプリントの削減に重要な役割を果たし、世界のエネルギー転換において重要な役割を担っています。

バイオマスは、2024年に初期評価額が6億5,000万米ドルで続き、2035年には21億5,000万米ドルにまで成長し、有機物を活用した再生可能エネルギー源としての可能性を強調し、それによって廃棄物の削減とエネルギー回収を促進します。石炭は、歴史的にエネルギー生成において支配的であるものの、2024年には5億3,000万米ドルの評価額で位置付けられ、2035年までには19億5,000万米ドルに達すると予測されています。厳しい環境規制に直面してその重要性は低下しており、よりクリーンな代替エネルギーへの圧力が生じています。

再生可能エネルギーにはさまざまな革新的技術が含まれており、2024年の3億米ドルから始まり、2035年までに10億5,000万米ドルに増加すると予測されています。これは、気候変動への対応に不可欠な、よりクリーンなエネルギーソリューションへの高まりを反映しています。最後に、ディーゼルはより小さなニッチを占めており、2024年には1億米ドルの評価額で、2035年までには4億9,000万米ドルに向かって推移しています。ハイブリッドシステムに応用されていますが、より持続可能なエネルギー源への全体的なシフトにより、その成長は依然として制約されています。浮体式発電所市場のこの全体的な構造化されたセグメンテーションは、エネルギー生成における継続的なダイナミクスを強調しており、規制の枠組みにおける適応性と受け入れにより、天然ガスとバイオマスが先頭に立っています。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

浮体式発電所市場技術の洞察

p浮体式発電所市場は、2024年に26億3,000万米ドルの評価額に達すると予測されており、技術セグメントに大きな成長の可能性があることが示されています。この市場には、浮体式太陽光発電、浮体式風力発電、海洋温度差発電、波力発電など、さまざまな革新的技術が含まれており、それぞれが市場全体に大きく貢献しています。浮体式太陽光発電技術は、土地の制約に対応し、水域での発電を最適化できるため注目を集めており、浮体式風力発電技術は洋上風力資源を活用することで全体的な効率を高め、設置コストを削減します。

海洋温度差発電は、海水の温度差を利用して発電する機会を提供し、エネルギー需要を満たす持続可能なソリューションとなります。波力発電技術は波の動きからエネルギーを捉え、豊富で再生可能な資源を提供します。これらの技術は全体として、よりクリーンなエネルギー源への移行と豊富な水資源の有効活用という世界的目標と一致しています。浮体式発電所市場の統計によると、政府のインセンティブ、高まる環境問題への懸念、再生可能エネルギーソリューションの探求を背景に、これらの技術への着実な移行が見られ、エネルギー分野における顕著な変革が見られています。

浮体式発電所市場の設置タイプに関する洞察

p浮体式発電所市場、特に設置タイプセグメントは、2024年の市場規模が26億3000万米ドルに達し、2035年までに大幅な増加が見込まれており、大幅な成長が見込まれています。このセグメントは、固定式、移動式、ハイブリッド式など、さまざまな設置タイプで構成されており、それぞれが市場全体のダイナミクスに独自の貢献をしています。固定式設置は安定性と信頼性を提供し、エネルギー需要の高い場所に展開されることがよくあります。移動式設置は発電に柔軟性を提供し、変化するエネルギー需要に対応するために必要に応じて運用をシフトすることができます。

さまざまなエネルギー源を組み合わせたハイブリッド設置は、効率を最大化し、二酸化炭素排出量を最小化する選択肢として人気が高まっており、環境配慮がますます重視される市場に対応しています。市場は、再生可能エネルギーの需要の高まりや効率向上につながる技術の進歩など、複数の成長ドライバーの影響を受けています。ただし、規制上のハードルや初期投資コストなどの課題は依然として存在し、浮体式発電所市場の主要企業にとって障害とチャンスの両方をもたらしています。

市場が進化し続けるにつれて、高度で適応性の高い発電ソリューションの需要は、世界中の多様なエネルギー需要を満たすための各設置タイプの重要性を浮き彫りにしています。

浮体式発電所市場の最終用途に関する洞察

p浮体式発電所市場は大きな将来性を示しており、2024年までに26億3,000万米ドル、2035年までに90億米ドルに達すると予測されています。この成長は、再生可能エネルギーソリューションの需要の高まりとエネルギー安全保障の必要性によって推進されています。この市場において、最終用途セグメントは、公益事業、産業、商業、住宅の各セクターにわたる多様なアプリケーションを紹介しています。公益事業部門は、通常、市場の過半数を占めており、浮体式発電所を活用して再生可能エネルギーをより大規模な送電網に供給することで、重要な役割を果たしています。

産業分野も重要で、浮体式発電所は製造・生産施設に供給され、二酸化炭素排出量の最小化と環境規制の遵守に役立っています。一方、商業部門では、企業の持続可能性目標に対応するエネルギー効率の高いソリューションとして、これらの発電施設をますます活用しており、これは世界市場で不可欠になりつつあります。住宅用途は、比較的小規模ではあるものの、特に従来のエネルギーアクセスが限られている遠隔地では、依然として大きなチャンスがあります。

全体として、浮体式発電所市場の細分化は、これらの最終用途カテゴリーにおける強力な可能性を反映しており、世界的な持続可能性政策とトレンドに沿った革新と成長を促進しています。

浮体式発電所市場の地域別洞察

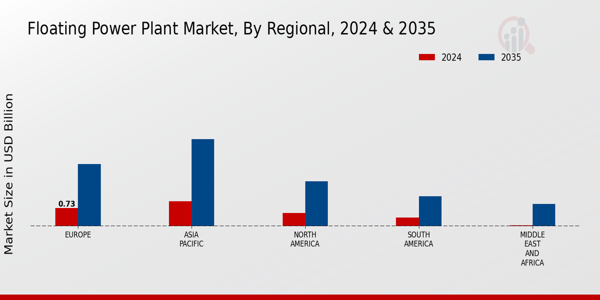

p浮体式発電所市場の地域別セグメンテーションは、さまざまな地域にわたるダイナミックな成長を示しています。2024年には、北米は5億2,000万米ドルと評価され、2035年までに18億米ドルに達すると見込まれており、再生可能エネルギー源に向けた取り組みの増加により、市場成長に大きく貢献することが示されています。欧州は、厳しい環境規制と持続可能なインフラへの投資増加に牽引され、2024年には7億3,000万米ドルと評価され、2035年には25億米ドルに拡大する見込みです。南米では、市場規模は2024年に3億4,000万米ドルで、2035年までに12億米ドルに成長すると予測されており、革新的エネルギープロジェクトに対する政府の支援が極めて重要な役割を担っています。

アジア太平洋地域は非常に重要で、2024年には10億米ドルと評価され、2035年までに35億米ドルに拡大すると予測されています。これは、各国が化石燃料から移行する中で、エネルギー安全保障とエネルギー源の多様化を求める同地域の需要を反映しています。一方、中東およびアフリカ市場は、2024年には4,000万米ドルと比較的小規模ですが、2035年には9億米ドルに達すると予測されており、各国が増大する需要を満たすために代替エネルギーソリューションを模索する中で、新たな機会が生まれていることを示唆しています。各地域は、地元の政策、エネルギー需要、技術の進歩に左右される浮体式発電所市場の動向に独自に対応しています。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

浮体式発電所市場の主要プレーヤーと競合分析:

p浮体式発電所市場は、持続可能なエネルギーソリューションに対する需要の高まりと気候変動への緊急の対応の必要性に牽引され、近年大きな注目を集めています。この市場には、風力、太陽光、波力エネルギーなど、さまざまなエネルギー源を活用して、浮体式プラットフォーム上で発電を可能にする独自の技術が含まれています。

世界のエネルギー情勢が再生可能エネルギー源へと移行するにつれ、この分野における競争は激化しており、主要企業はイノベーション、技術革新、戦略的パートナーシップを活用し、様々な地域に足場を築こうと努めています。企業は、浮体式発電システムの効率向上、コスト削減、環境への影響軽減に注力しています。こうした状況において、市場における機会と脅威を見極めるには、競争環境を理解することが不可欠です。

Scilex Holding Companyは、浮体式発電プラント市場において、エネルギーソリューションへの革新的なアプローチが評価され、注目すべき企業として台頭しています。同社は、浮体式発電プラントの性能と信頼性を高める最先端技術の開発に重点を置いています。Scilexの強みは、研究開発への注力にあり、業界のトレンドや技術進歩を常に先取りすることができます。さらに、他の業界関係者との強力な連携により、市場での存在感が高まり、世界の再生可能エネルギー分野における新たな機会を捉えることが可能となっています。効率的で費用対効果の高いソリューションに注力することで、Scilex は浮体式発電市場における強力な競争相手としての地位を確立し、さまざまな地域からの高まる需要に応えることができます。

Tetra Tech は浮体式発電プラント市場で重要なニッチ市場を開拓し、エンジニアリング、設計、環境コンサルティングを含む包括的なサービスを提供しています。再生可能エネルギー プロジェクトにおける豊富な経験と専門知識により、同社は市場で優位な立場にあり、さまざまな顧客のニーズに合わせたソリューションを提供できます。Tetra Tech の強みは、成功したプロジェクトの強力なポートフォリオと持続可能性への取り組みであり、環境への影響を最小限に抑えながら顧客がエネルギー目標を達成するのを支援します。同社はまた、能力と市場範囲を拡大する合併や買収にも取り組んでおり、浮体式発電プラント技術のリーダーとしての地位を強化しています。イノベーションと戦略的成長を念頭に置き、テトラテックはプレゼンスを強化し続け、世界市場における再生可能エネルギーの進化に貢献しています。

浮体式発電プラント市場の主要企業: ulScilex Holding CompanyテトラテックOcean Power TechnologiesDanish Marine ShippingWartsilaQysea TechnologyMHI VestasSenvionKvaernerBabcock WilcoxKongsberg GruppenVard GroupMeridian EnergyCPower

h3浮体式発電プラント市場の業界動向 p浮体式発電プラント市場はここ数ヶ月で目覚ましい進歩を遂げており、企業は革新的なソリューションを活用して発電能力を強化しています。 Scilex Holding CompanyとOcean Power Technologiesは現在、持続可能なエネルギーソリューションの開発の最前線に立っており、WartsilaとTetra Techはデジタル技術を浮体式発電システムに統合することに注力しています。

2025年6月、Crown EstateはEquinorとGwynt-Glas(EDF-Renewables UKとESBの合弁会社)に、それぞれ1.5GWの浮体式洋上風力発電プロジェクトのために、ケルト海の海底リースを許可しました。これらの受賞は、英国における深海風力発電容量の拡大に向けた大きな推進力となる。

2025年6月、フランス北東部で、Q-Energyは、Ciel?et?Terre、Perpetum、Solutions?30と共同で、45ヘクタールの水面に134,000枚以上のパネルを備えた、ヨーロッパ最大の74.3MWのLes?Îlots?Blandin浮体式太陽光発電所を立ち上げた。

2025年4月、アブダビのマスダールとインドネシアの国営企業PT?PLNは、西ジャワのジャティゲデダムに浮体式太陽光発電を開発する契約(2025年に建設開始、2027年に完成)と、2023年後半から稼働している既存の145MWのCirata浮体式PVプラントを拡張する契約を締結した。

全体として、浮体式発電所市場は、企業が持続可能な形でエネルギー需要を満たすための革新的な戦略を模索しています。

浮体式発電所市場のセグメンテーションに関する洞察 h3 浮体式発電所の燃料タイプ別展望 ul天然ガスバイオマス石炭再生可能エネルギーディーゼル

h3 浮体式発電所技術展望 ul

- 浮体式太陽光発電

- 浮体式風力発電

- 海洋温度差発電

- 波力発電

h3 浮体式発電所の設置タイプ別展望 ul

h3 浮体式発電プラント市場の最終用途別展望 ul

h3 浮体式発電プラント市場の地域別展望 ul

- 北米

- ヨーロッパ

- 南米

- アジア太平洋

- 中東・アフリカ