疼痛管理市場の概要

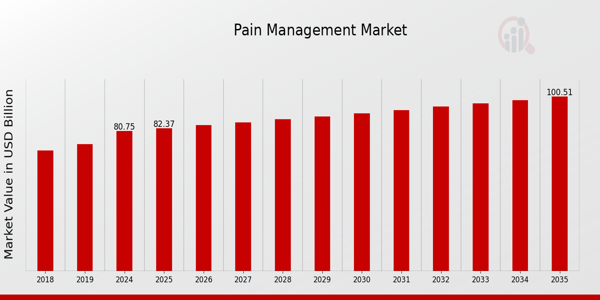

MRFR分析によれば、疼痛管理市場規模は2023年に7916億ドルと推定されています。疼痛管理市場は、2024年の807億5,000万ドルから2035年までに1,005億ドルに成長すると予想されています。疼痛管理市場のCAGR(成長率)は、予測期間中(2025年~2025年~)約2.01%と予想されています。 2035年)。

主要な疼痛管理市場動向のハイライト

疼痛管理市場は、さまざまな要因によって引き起こされる重要なトレンドを経験しています。主要な市場推進要因の 1 つは、世界的に見られる慢性疼痛疾患の有病率の増加です。高齢化が進むにつれ、持続的な痛みにつながる病気に苦しむ人が増えています。

これは、効果的な疼痛管理ソリューションに対する需要の高まりに貢献しています。さらに、疼痛管理療法に関する意識の高まりと、健康全般における疼痛への対処の重要性も市場の成長に影響を与えています。新しい技術や革新的な治療法の登場により、疼痛管理市場の機会は拡大しています。

個別化医療 生物学的製剤も開発されており、医師は各患者の特定のニーズを満たす機会を得ることができます。これにより治療がより効果的になります。また、非オピオイド鎮痛薬の選択肢に対する関心も高まっています。オピオイドの乱用や依存症を減らすために各国が協力しているからだ。

この変化により、市販薬、医療機器、その他の痛みを軽減する方法など、新しい治療法が登場する余地が生まれます。最近の傾向は次のことを示しています 遠隔医療サービス 痛みの管理においてはますます一般的になってきています。患者はバーチャル診察をますます利用しています。

これにより、特に痛み管理の専門家が不足している地域で、痛み管理の専門家にかかりやすくなります。さらに、モバイルヘルスアプリケーションやウェアラブルなどのデジタルヘルステクノロジーが台頭しています。これらは、個人が痛みのレベルと治療反応をリアルタイムで追跡するのに役立ちます。

このような進歩は、疼痛管理に対するより合理化された応答性の高いアプローチを作成するのに役立ちます。全体として、疼痛管理市場は、世界中の患者のニーズと好みの変化に対応するダイナミックなトレンドとともに進化しています。

出典: 一次調査、二次調査、市場調査の将来データベースとアナリストのレビュー

疼痛管理市場の推進力

慢性疼痛疾患の有病率の増加

疼痛管理市場は、慢性疼痛状態の有病率の増加によって大きく推進されています。世界疾病負担調査によると、 慢性的な痛み 世界人口の 20% 以上が影響を受けています。これは、効果的な疼痛管理ソリューションの緊急の必要性を浮き彫りにしています。

世界保健機関などの保健機関の間では、関節炎、腰痛、片頭痛などの慢性疼痛状態が障害に大きく寄与しているという認識が高まっています。また、世界中の何百万もの人々の生活の質も低下させます。高齢化が進む中。

国連によると、2050年までに65歳以上の人口は15億人に達すると予測されており、疼痛管理療法の需要は増加すると予想されています。老舗製薬会社は、オピオイドや非オピオイド薬を含む新しい治療法や代替品に積極的に投資しています。

これにより、慢性疼痛の緩和を求める患者の予想増加に応えるべく進行中の研究開発が進められ、疼痛管理治療の市場が拡大しています。

疼痛管理技術の意識の向上と進歩

神経刺激や革新的な薬物送達システムなどの疼痛管理技術の最近の進歩により、利用と受け入れが急増しています。国際疼痛学会などの組織は、疼痛とその管理に関する教育の強化を提唱しています。

その結果、2015年から2020年の間に、新しい疼痛管理方法論を採用する医師の数が30%以上増加したと報告されています。この意識の高まりにより、疼痛管理の多様な選択肢の必要性が促進され、疼痛管理市場の成長を推進しています。

政府の取り組みと政策枠組み

世界中の多くの政府が、疼痛管理の改善と未治療の疼痛の影響に対処することを目的とした政策やプログラムをますます導入しています。アメリカ疾病予防管理センターは、適切な鎮痛療法とリソースを提供することの重要性を強調しています。

米国やカナダを含むさまざまな国が疼痛管理ガイドラインを導入し、慢性疼痛治療に対する保険適用を強化しています。これにより、2018 年以降、疼痛管理サービスへのアクセスが 25% 増加したと報告されています。

これらの政策的取り組みは、痛み関連の問題に対する意識を高めるだけでなく、痛み管理市場が繁栄するための好ましい条件も生み出します。

疼痛管理ソリューションへの遠隔医療の統合

遠隔医療を疼痛管理ソリューションに統合することは、特に新型コロナウイルス感染症流行後において注目を集めており、疼痛専門家へのアクセスが容易になり、患者の関与が増加しています。米国遠隔医療協会によると、 遠隔医療サービス 使用率が急速に増加しました。

パンデミック下では前年比154%増加した。遠隔診療やモニタリングへのアクセスにより、患者は移動の負担を最小限に抑えながら一貫したケアを受けることができます。疼痛管理市場は、これらの技術進歩の継続的な利用から恩恵を受ける立場にあります。

これらは、痛みを軽減する治療に対する革新的なサポートを提供します。

疼痛管理市場セグメントの洞察

疼痛管理市場 疼痛の種類に関する洞察

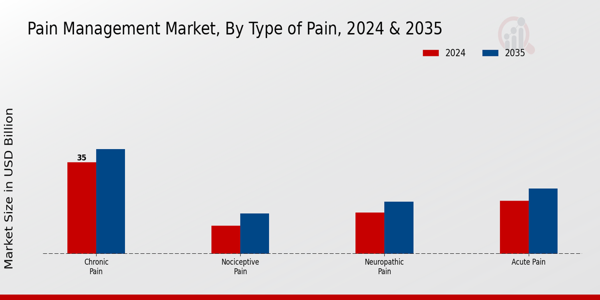

痛みの種類ごとに疼痛管理市場を分割すると、さまざまな種類の痛みが重要なシェアを占める多様な状況が明らかになります。これらは管理にも独自のアプローチを必要とします。市場は2024年に807億5,000万米ドルに達すると予測されています。

それは、全体的なダイナミクスを形成するさまざまな種類の痛みからの明確な寄与を持っています。急性疼痛は注目すべき地位を占めると予想されており、2024年の評価額は202億5,000万ドルとなり、2035年までに250億ドルに増加すると予想されています。

この部分は怪我や手術に起因する痛みを表すことが多く、即時の鎮痛解決策の必要性を促進するため、非常に重要です。慢性疼痛は市場を大きく支配しており、2024 年には 350 億米ドルの評価額を記録します。

2035 年までに 400 億米ドルに達すると予想されています。世界中で数百万人が罹患している一般的な症状である慢性疼痛の管理には、高度な治療法と持続可能なソリューションが必要です。これにより、このセグメントは疼痛管理市場の収益の基礎として位置付けられます。

神経障害性疼痛は、2024 年に 157 億 5,000 万米ドルと評価され、2035 年までに 200 億米ドルに増加すると予想されており、依然として主要なセグメントです。これは主に、神経損傷を伴う複雑な性質によるものです。専門的な治療法が必要です。

侵害受容性疼痛も、2024 年には 107 億 5000 万米ドル、2035 年には 155 億米ドルと規模は小さいものの、重要な役割を果たしています。身体組織の損傷によって引き起こされる痛みを表します。これらの痛みの種類はそれぞれ、独自の管理上の課題と治療の機会をもたらします。

これらは、進化する医療トレンド、技術の進歩、および痛みのメカニズムに対する理解の深まりによって推進されています。疼痛管理市場のデータは、これらの種類の疼痛全体にわたる効果的な管理戦略の重要な必要性を浮き彫りにしています。これは、人口の高齢化と、世界的な神経疾患および筋骨格疾患の増加の両方によって引き起こされています。

セグメント間の評価の格差は、カスタマイズされた介入が緊急に必要であることと、疼痛管理の各分野で大幅な成長が見込まれる可能性を浮き彫りにしています。これは、現在の市場の成長と将来のトレンドの両方を反映しています。

出典: 一次調査、二次調査、市場調査の将来データベースとアナリストのレビュー

疼痛管理市場の治療タイプに関する洞察

疼痛管理市場は、2024 年の市場評価額が 807 億 5,000 万米ドルと予測されており、成長の準備が整っています。これは、効果的な疼痛管理ソリューションに対する需要の高まりを反映しています。市場はさまざまな治療タイプで構成されており、特に薬物療法、理学療法、介入処置、代替療法に重点を置いています。

薬物療法は、広く使用されており、急性および慢性の痛みの軽減に大きな効果があるため、引き続き主流となっています。 理学療法 また、総合的なリハビリテーション アプローチを提供し、可動性を向上させながら痛みを管理するのに役立つため、非常に重要です。

介入処置は対象を絞った軽減を提供するもので、従来の治療法に反応しない患者にとっては不可欠なものとなります。したがって、全体的な疼痛管理戦略において重要な役割を果たします。代替療法は注目を集めていますが、非侵襲的で自然な治療オプションを求める患者の好みに大きく貢献しています。

これらの治療カテゴリーにわたる多様化は、患者固有のニーズに対応するのに役立つだけでなく、進化する医療トレンドに対する市場の適応性を強調します。疼痛管理市場は2035年までに1,005億米ドルに達すると予想されています。

さまざまな治療法の統合は引き続き市場成長の重要な推進力であり、世界中の包括的な疼痛管理ソリューションの需要に応えています。

疼痛管理市場のエンドユーザーに関する洞察

疼痛管理市場は、病院、診療所、在宅医療施設、リハビリテーションセンターなどのさまざまなエンドユーザーによって牽引されて大幅な成長を遂げています。 2024 年までに、市場全体の価値は 807 億 5,000 万米ドルに達すると予想されます。

これは、効果的な疼痛管理ソリューションに対する需要の高まりを反映しています。病院は、急性および慢性の痛みを経験した患者の最初の治療拠点となることが多いため、この分野で重要な役割を果たしています。外来の疼痛管理サービスを提供するクリニックはますます不可欠になっています。

彼らはカスタマイズされた治療計画に重点を置いています。在宅ケアに対する嗜好の高まりと疼痛管理療法へのアクセスの容易さにより、ホームケア設定が注目を集めています。これらは、運動能力に問題がある患者や手術から回復中の患者に対応します。

リハビリテーションセンターは、痛みを管理し、可動性を取り戻すために継続的なケアを必要とする患者にとって重要であり、痛み管理市場全体の統計に貢献します。この多様なセグメンテーションは、業界の多用途性を際立たせています。

患者のさまざまなニーズや好みに対応し、市場の継続的な成長につながります。世界的な高齢化が進み、慢性疼痛疾患の有病率が高まる中、これらのエンドユーザーは疼痛管理ソリューションの将来を形作る上で重要な役割を果たすことが期待されています。

疼痛管理市場の投与ルートに関する洞察

疼痛管理市場は、患者の好みと治療効果の両方を反映して、投与経路に大きな多様性を示しています。 2024 年には、市場全体の価値は 807 億 5,000 万米ドルに達すると予想されます。

これは、効果的な鎮痛ソリューションに対する需要の高まりを浮き彫りにしています。経路の中でも、経口や注射などの投与方法が特に顕著です。前者は患者にとって利便性を提供し、後者は急性疼痛緩和のための迅速な作用の発現を保証します。

局所治療薬は、標的を絞った送達という特徴により注目を集めており、局所的な治療を容易にしながら全身性の副作用を最小限に抑えます。経皮パッチも、持続的な薬物放出と患者のコンプライアンスの向上をもたらす有益な方法として登場しました。

慢性疼痛疾患の世界的な有病率の増加は、革新的な疼痛管理ソリューションを必要とする人口高齢化と相まって、市場の成長を推進しています。これらのルートは有望ですが、規制の複雑さや患者の遵守などの課題は依然として大きいです。

それにもかかわらず、医薬品の製剤および送達技術には進歩のチャンスがたくさんあります。これらは、疼痛管理市場の進化と全体的な患者の転帰の向上に貢献します。

疼痛管理市場のセグメンテーションは、次のような広範な傾向を反映しています。 個別化医療。これにより、個々の疼痛管理のニーズに合わせたアプローチが容易になります。

疼痛管理市場の地域的洞察

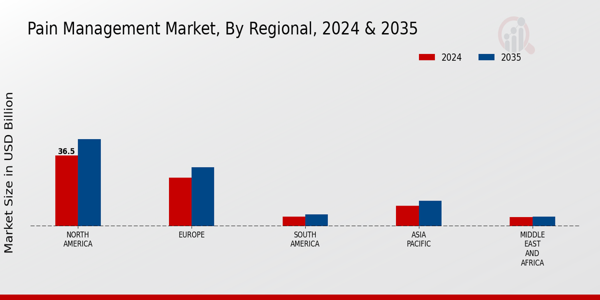

疼痛管理市場の収益は、さまざまな地域からの大きな貢献により、成長の準備ができています。北米が過半数のシェアを占めており、2024年には365億米ドルに相当し、2035年までに450億米ドルに達すると予想されています。

この重要性は、先進的な医療インフラと慢性疼痛疾患の有病率の増加に起因すると考えられます。欧州もこれに続き、2024 年の評価額は 250 億米ドルとなり、2035 年には 305 億米ドルに達します。

これは、この地域が疼痛管理療法と患者の意識の向上に非常に重点を置いていることを浮き彫りにしています。一方、アジア太平洋市場は2024年に105億米ドルと評価され、2035年までに130億米ドルに増加すると予測されています。

これは、医療への投資の増加と疼痛管理ソリューションへのアクセスの向上を反映しています。南米も貢献しており、2024 年の評価額は 50 億米ドルとなり、2035 年までに 60 億米ドルに増加します。

これは、継続的な医療上の課題にもかかわらず、新興市場の可能性を示しています。最後に、中東およびアフリカ市場は、2024 年に 47 億 5,000 万米ドルと評価され、2035 年までに 50 億米ドルに達します。

これは、ヘルスケアへの取り組みの増加と、効果的な疼痛管理戦略に対する需要の高まりによって、大きな成長の可能性がもたらされることを示しています。これらの地域的な洞察は、疼痛管理市場のダイナミックな状況を強調しています。

これは、地域ごとに異なる医療力学、人口動態、経済的要因の影響を受けます。

出典: 一次調査、二次調査、市場調査の将来データベースとアナリストのレビュー

疼痛管理市場の主要企業と競争力に関する洞察

疼痛管理市場は、慢性疼痛状態の有病率の増加と鎮痛療法の進歩により、大幅な成長と進化を遂げてきました。ダイナミックで競争の激しい分野として、市場関係者は患者の転帰を改善し、疼痛を効果的に管理することを目的とした革新的なソリューションに焦点を当てています。

この競争には、新薬開発、戦略的提携、広範な研究活動を通じて市場シェアを争うさまざまな製薬会社が参加します。この風景は、確立されたブランドと新興企業が混在するのが特徴です。

それぞれが独自のテクノロジーを活用し、満たされていない医療ニーズに対処することで、自社の地位を強化しようと努めています。規制当局の承認、流通ネットワーク、価格戦略などの要素が、この分野での成功の重要な決定要因となります。

これらは、企業が地域規模と世界規模の両方で競争する方法に影響を与えます。

ノバルティスは、さまざまな痛みの状態に対処する患者の多様なニーズを満たす革新的な治療法を提供することに重点を置き、疼痛管理市場で強固な存在感を確立しています。鎮痛剤製品の強力なポートフォリオを持つノバルティスは、研究開発に重点を置いています。

彼らは既存の選択肢を強化しながら、新しい治療法に継続的に投資しています。同社の強みは、広範な臨床専門知識、大規模な製造能力、効果的なマーケティング戦略にあります。

これらにより、同社の疼痛管理製品の世界的な医療システムへの広範な配布と浸透が促進されます。さらに、患者中心のソリューションと医療提供者との協力的な取り組みに対するノバルティスの取り組みにより、効果的な鎮痛ソリューションの提供における競争力がさらに強固になります。

Regeneron Pharmaceuticals は、痛みを軽減し、患者の生活の質を向上させるための研究主導のアプローチに焦点を当て、疼痛管理市場で重要な役割を果たしています。同社のポートフォリオには、慢性疼痛管理を対象としたさまざまな主要な製品とサービスが含まれています。

独自の技術を活用した生物製剤など。 Regeneron の強みは、複雑な痛みに関連した症状に対処するための有望な治療法を一貫して生み出しているイノベーション パイプラインに根ざしています。

同社はまた、この分野での機能と製品を拡大するために戦略的な合併と買収にも取り組み、それによって市場での存在感を高めてきました。堅牢な臨床試験と科学研究に重点を置き、治療の選択肢を前進させることに尽力しています。

リジェネロン ファーマシューティカルズは、世界的な疼痛管理分野での地位を強化し、患者の転帰の改善を促進し、治療の利用しやすさにおける既存の課題を克服しています。

疼痛管理市場の主要企業は次のとおりです。

- ノバルティス

- リジェネロン・ファーマシューティカルズ

- テバ・ファーマシューティカル・インダストリーズ

- マイラン

- ファイザー

- アムジェン

- GSK

- イーライリリー

- サノフィ

- ホライゾン・セラピューティクス

- 武田薬品工業株式会社

- ブリストル・マイヤーズ スクイブ

- アッヴィ

疼痛管理市場の発展

最近、疼痛管理市場には大きな変化があり、多くの企業が大きな動きを見せています。ファイザーは2023年10月、患者が治療計画に従いやすくするための新しい送達システムに焦点を当て、鎮痛剤ポートフォリオを追加すると発表した。

ノバルティスやアムジェンなどの企業は、投資家が市場に自信を持ったため、株価が上昇しました。アイモヴィグのような片頭痛薬や慢性鎮痛薬に対する需要が依然として多かったからだ。

2023年6月、業界の話し合いで武田薬品工業が非オピオイド鎮痛剤に参入する計画が浮上したが、具体的な買収はまだ確認されていない。の台頭 非オピオイド療法 生物製剤、神経調節、デジタルヘルスソリューションなど、近年では大きな変化が見られます。

これは物事のやり方であり、これはより安全な疼痛管理の選択肢を促進する世界的な規制の動きによってサポートされています。これらの傾向は、疼痛管理市場が新しいアイデアによってダイナミックに変化し、動いていることを示しています。

安全性への懸念、そして世界中で痛みがより一般的になりつつあるという事実。

疼痛管理市場セグメンテーションに関する洞察

疼痛管理市場の種類 疼痛の見通し

- 急性の痛み

- 慢性的な痛み

- 神経因性疼痛

- 侵害受容性疼痛

疼痛管理市場の治療タイプの見通し

疼痛管理市場のエンドユーザーの見通し

- 病院

- クリニック

- ホームケア設定

- リハビリテーションセンター

疼痛管理市場の投与経路の見通し

疼痛管理市場の地域別展望

- 北米

- ヨーロッパ

- 南アメリカ

- アジア太平洋地域

- 中東とアフリカ