宇宙電子機器市場 概要

MRFRの分析によると、宇宙電子機器市場の規模は2024年に136.4億米ドルと推定されています。宇宙電子機器産業は、2025年に148.5億米ドルから2035年には348.7億米ドルに成長すると予測されており、2025年から2035年の予測期間中に年平均成長率(CAGR)は8.91を示します。

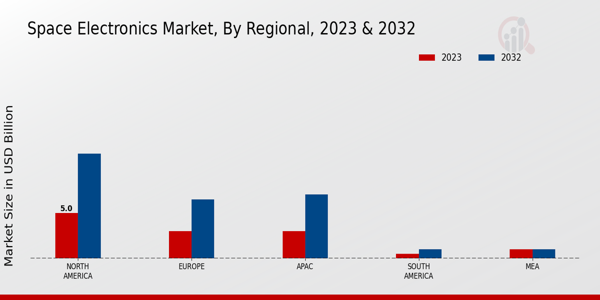

主要な市場動向とハイライト

宇宙電子市場は、技術の進歩と宇宙探査への投資の増加により、堅調な成長が期待されています。

- 部品の小型化は一般的なトレンドになりつつあり、宇宙電子機器の効率を向上させています。

- 北米は依然として最大の市場であり、アジア太平洋地域は宇宙電子機器において最も成長が早い地域として浮上しています。

- 衛星は市場で最大のセグメントとして支配しており、一方で打ち上げロケットは最も速い成長を遂げています。

- 衛星技術の進歩と政府の取り組みは、市場を前進させる重要な要因です。

市場規模と予測

| 2024 Market Size | 136.4億ドル |

| 2035 Market Size | 348.7億ドル |

| CAGR (2025 - 2035) | 8.91% |

主要なプレーヤー

ロッキード・マーチン(米国)、ノースロップ・グラマン(米国)、ボーイング(米国)、エアバス(フランス)、タレス・アレーニア・スペース(フランス)、レイセオン・テクノロジーズ(米国)、マクサー・テクノロジーズ(米国)、L3ハリス・テクノロジーズ(米国)、ハネウェル(米国)、三菱電機(日本)