Zero Trust Security Market Summary

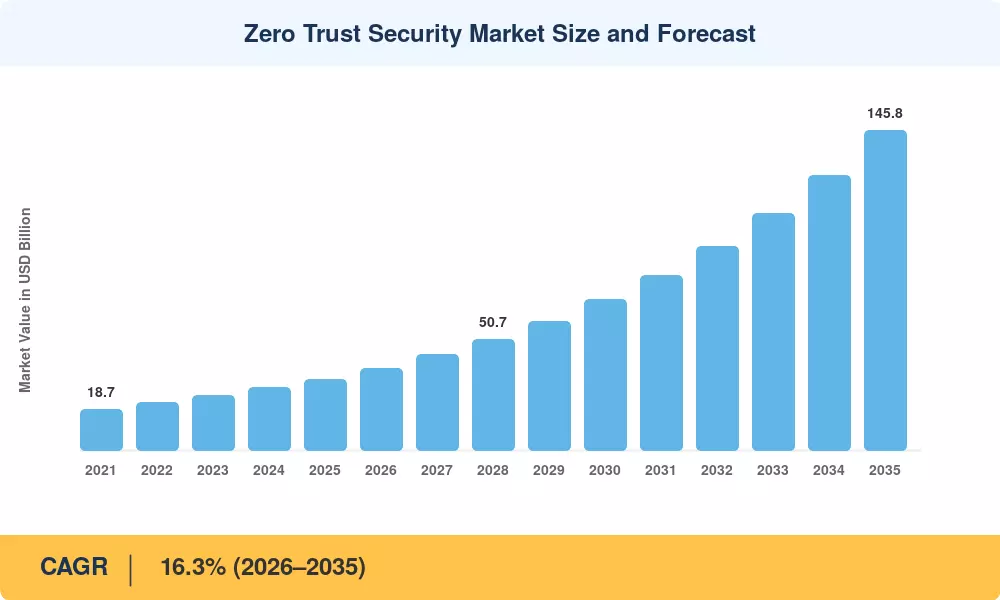

ゼロトラスト セキュリティ市場は、2025 年に推定 322 億米ドルに達し、2026 年の 375 億米ドルから 2035 年までに 1,458 億米ドルに成長すると予測されており、予測期間 (2026 ~ 2035 年) で 16.3% の CAGR を記録します。この軌跡は、境界中心の防御モデルから根本的に移行した企業のセキュリティ体制を反映しています。 2021 年に米国ホワイトハウスによって署名され、その後の OMB 覚書によって強化された大統領令 14028 は、連邦政府機関に 2024 会計年度までにゼロトラスト アーキテクチャを採用することを義務付けました。この指令により、数十億ドルの調達予算が投入され、世界中で民間部門による導入の方向性が決まりました。[1].

従来の VPN と城と堀のアーキテクチャは、アクセスを許可する前にすべてのユーザー、デバイス、ワークロードを認証する継続的検証フレームワークに急速に取って代わられています。 2025 年までに 60% 以上の企業が従来の VPN を段階的に廃止し、ソフトウェア定義の境界と ID 認識プロキシを採用すると推定されています。[2]。世界のサイバーセキュリティ支出は 2024 年に 2,200 億米ドルを超え、ラテラル ムーブメントを伴う侵害が引き続きインシデント レポートの大半を占めているため、その予算のうちますます多くの割合がゼロトラスト セキュリティ市場に振り向けられています。[3].

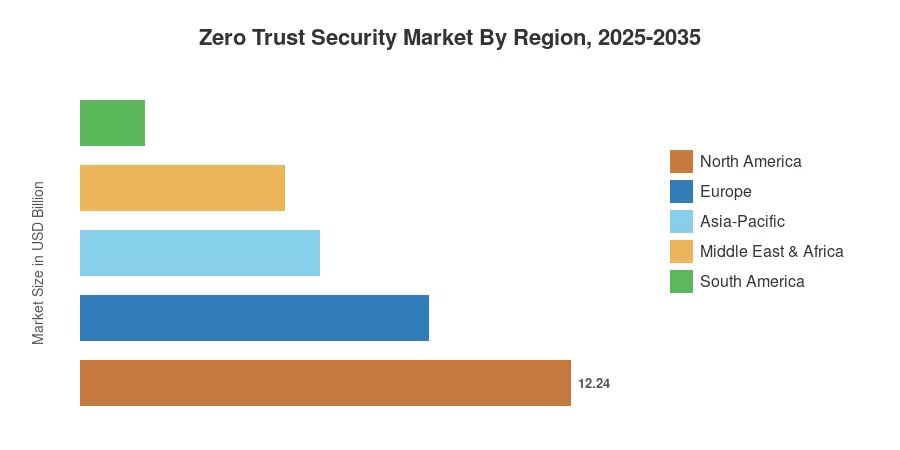

北米は、連邦政府の命令と成熟したベンダー エコシステムによって推進され、ゼロトラスト セキュリティ市場の約 38% を占めています。アジア太平洋地域は推定 18.5% CAGR で最も急速に成長している地域です。デジタル変革インド、日本、韓国全域への投資。ヨーロッパは、NIS2 指令への準拠要件と国境を越えたデータ主権への懸念に支えられ、約 27% で 2 番目に大きなシェアを保持しています。[4]。今後 10 年で、IT ネットワークだけでなく、運用テクノロジー、IoT 環境、ソブリン クラウド プラットフォーム全体にゼロトラスト原則が組み込まれるようになるでしょう。

レポートの重要なポイント

• ソリューションの種類別

- クラウド セキュリティ ソリューションは、企業全体での SaaS およびマルチクラウドの導入の加速により、ゼロトラスト セキュリティ市場の推定 28% のシェアを占めています。

- ネットワーク セキュリティ ソリューションは、東西トラフィック検査機能の需要を反映して、2035 年まで 17.1% の CAGR で成長すると予測されています。

- エンドポイントセキュリティリモートおよびハイブリッドの労働力により攻撃対象領域が拡大したため、収益は 2025 年に約 58 億米ドルに達しました。

• エンドユーザーによる

- BFSI 業界は、データ保護に関する厳しい規制要件により、ゼロトラスト セキュリティ市場で最大のシェアを約 24% 保持しています。

- 国家サイバーセキュリティ戦略がゼロトラスト義務を成文化しているため、政府と国防省は 18.2% の CAGR を記録すると予測されています。

• 地域別

- 北米は、2025 年にゼロトラスト セキュリティ市場で約 122 億ドルの収益を生み出しました。

- アジア太平洋地域の CAGR は 18.5% で、2035 年まで最も急速に成長する地域となります。

- ヨーロッパは、ドイツと英国を筆頭に、2025 年の世界市場収益の推定 27% に貢献しました。

市場規模と予測 (2021 ~ 2035 年)

市場サイジングは、ベンダー収益の開示、企業の IT 予算調査、および 32 か国のボトムアップ需要モデリングを組み合わせた三角測量の方法論に基づいています。過去のデータ (2021 ~ 2024 年) は監査および推定された実績を反映しています。基準年 (2025 年) は、後続 12 か月のベンダー レポートとチャネル チェック データを組み合わせて使用します。予測期間 (2026 ~ 2035 年) は、規制導入曲線、違反頻度傾向、クラウド移行率などのマクロ需要要因に基づいた回帰調整後の成長仮定を適用します。