360 Degree Camera Market Summary

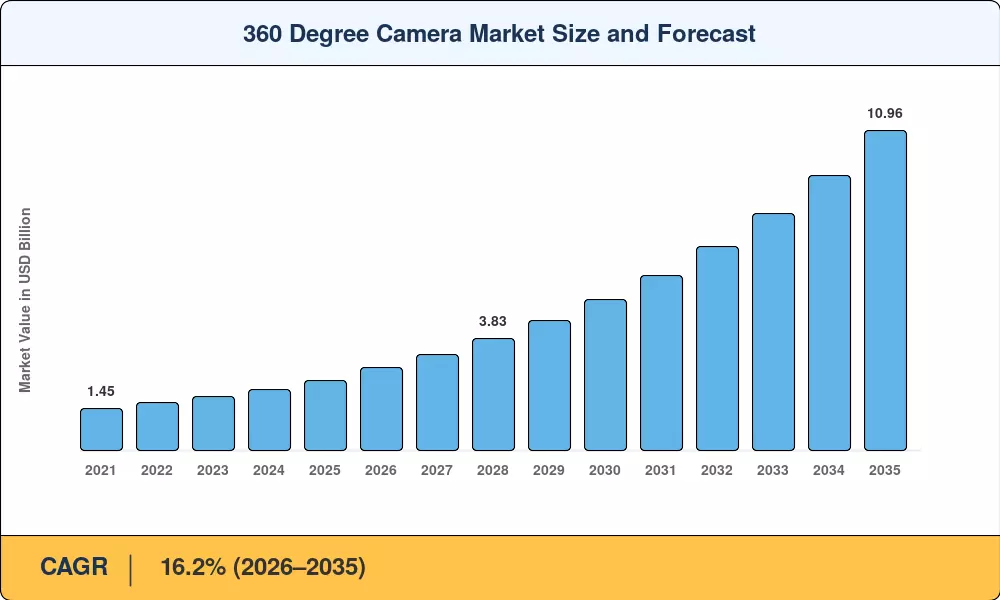

360도 카메라 시장은 2025년에 24억 1천만 달러의 가치를 달성했으며, 2026년 28억 4천만 달러에서 2035년까지 109억 6천만 달러로 성장하여 예측 기간(2026~2035) 동안 연평균 성장률(CAGR) 16.2%를 기록할 것으로 예상됩니다. 북미와 유럽 전역의 자율주행차 개발 프로그램은 이제 LiDAR 어레이의 보완재로 서라운드 뷰 카메라 장비를 일상적으로 지정하고 있으며, 360° 텔레매틱스 지원 대시캠에 대한 차량 보험 의무는 내구성 있는 OEM 조달 주기를 만들고 있습니다.[1]. 이러한 두 가지 촉매제는 360도 카메라 시장을 틈새 가전제품 카테고리에서 이동성 및 기업 보안 인프라의 중요한 구성 요소로 변화시켰습니다.

광범위한 기술 변화도 수요를 가속화하고 있습니다. 레거시 고정 렌즈 감시 및 단일 시점액션 카메라실시간 Ultra-HD 피드를 연결할 수 있는 다중 센서 전방향 시스템이 등장하고 있습니다. EU와 미국 정부는 2023년부터 2025년까지 스마트 시티 및 커넥티드 차량 파일럿 자금에 총 13억 달러 이상을 할당했으며, 그 중 대부분은 360° 인식 하드웨어에 할당되었습니다.[2]. 한편, 미디어 하우스와 e스포츠 제작자는 5G 네트워크를 통해 스트리밍하는 시청자를 만족시키기 위해 유리 대 유리 360° 제작 워크플로우를 채택하고 있습니다.

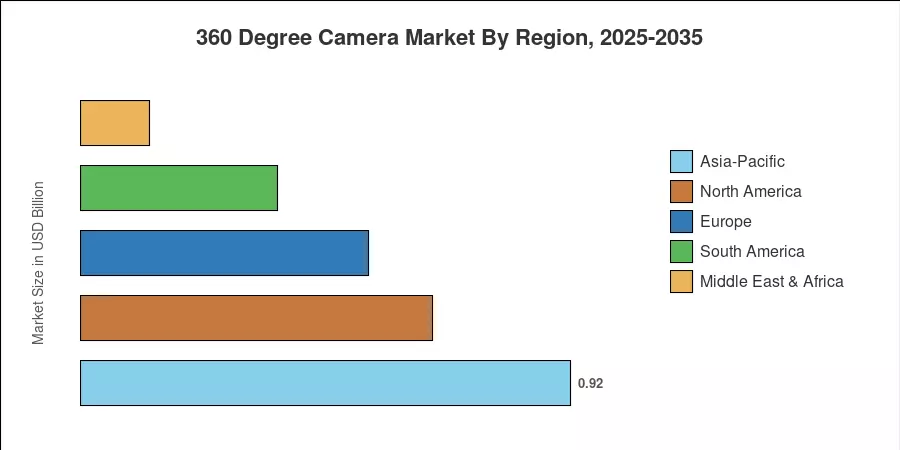

아시아 태평양 지역은 중국의 가전 제품 제조 기반과 일본의 자동차 카메라 통합 프로그램에 힘입어 2025년 38.2%의 매출 점유율로 360도 카메라 시장을 지배했습니다. 이 지역은 또한 2035년까지 CAGR 17.1%로 가장 빠르게 성장하는 지역을 나타냅니다. 북미는 27.5%로 두 번째로 큰 점유율을 차지했습니다.방어훈련 계약 및 자율주행차 조종사. 유럽은 22.3%로 뒤를 이었고, 자동차 안전 규제가 주요 수요 수단으로 작용했습니다. 7nm 미만 이미징 프로세서가 대량 생산에 도달하고 8K 센서 비용이 감소함에 따라 360도 카메라 시장은 예측 기간 동안 지속적으로 두 자릿수 성장을 이룰 준비가 되어 있습니다.

주요 보고서 시사점

• 연결 유형별

- 무선 360° 카메라는 2025년 360도 카메라 시장 점유율의 61.1%를 차지했는데, 이는 테더링되지 않은 앱 페어링 장치에 대한 강한 소비자 선호를 반영합니다.

- 유선 시스템은 낮은 지연 시간의 피드가 필요한 전문 방송 및 산업 검사 애플리케이션에 힘입어 15.8% CAGR(2026~2035)로 확장되고 있습니다.

• 제품 유형별

- 단일 렌즈 포켓 카메라는 2025년에 매출의 49.2%를 창출하여 360도 카메라 시장의 판매량 선두 자리를 유지했습니다.

- 차량용 360° 대시캠은 차량 보험 규정에 힘입어 CAGR 16.6%로 가장 빠르게 성장하는 제품 부문을 나타냅니다.

• 결의안별

- Ultra-HD 4K는 2025년 360도 카메라 시장에서 52.5%의 점유율을 차지하며 주류 해상도 계층 역할을 했습니다.

- 전문 콘텐츠 제작자가 VR 포스트 프로덕션을 위해 더 높은 공간 해상도를 요구함에 따라 Ultra-HD 8K 이상은 CAGR 16.8%로 발전하고 있습니다.

• 최종 사용자별

- 소비자 애플리케이션은 2025년 매출의 34.8%를 차지했습니다.

- 자동차 최종 사용자는 2035년까지 CAGR 17.3%로 가장 강력한 성장 궤도를 기록하고 있습니다.

• 지역별

- 아시아 태평양 지역은 2025년 38.2%의 매출 점유율로 360도 카메라 시장을 주도했습니다.

- 북미는 국방 및 AV 부문 조달에 힘입어 2025년에 6억 6천만 달러를 기부했습니다.

시장 규모 및 예측(2021~2035년)

Market Research Future의 추정치는 OEM 조달 담당자, 부품 공급업체 수익 공개, 22개국 관세 데이터와 상호 참조된 무역 선적 데이터베이스와의 1차 인터뷰를 바탕으로 작성되었습니다. 과거 수치(2021~2024)는 보고된 실제 내용을 반영합니다. 2025년 기준 연도는 Q1~Q3 실제 수치와 Q4 독점 현재 시점을 혼합합니다. 예측 값(2026~2035)은 거시 경제 지표 및 기술 채택 S-곡선에 맞춰 보정된 부문 수준 회귀 모델을 적용합니다.