Control Valve Market Summary

제어 밸브 시장은 2025년에 78억 5천만 달러에 이르렀고, 2026년 84억 7천만 달러에서 2035년까지 167억 9천만 달러로 증가하여 2026~2035년 동안 연평균 성장률(CAGR) 7.90%로 성장할 것으로 예상됩니다. 수처리 인프라에 대한 글로벌 투자 증가(미국 EPA에서만 청정수 프로그램을 위한 초당적 인프라법에 따라 500억 달러 이상 할당)와 OECD 경제 전반의 비산 배출 규제 강화로 인해 조달 예산이 더 높은 사양의 흐름 제어 하드웨어로 전환되고 있습니다.[2].

세대 간 기술 변화가 제어 밸브 시장을 재정의하고 있습니다. 기존의 공압 전용 밸브 어셈블리는 스마트 포지셔너, 예측 진단 펌웨어 및 저배출 포장 시스템을 갖춘 디지털 통합 장치에 자리를 내주고 있습니다. 유럽연합 집행위원회의 업데이트된 산업 배출 지침(IED-2024)은 포장 누출 한도를 100ppm 미만으로 규정하여 공장 운영자가 정유 및 석유화학 단지 전반에 걸쳐 수만 개의 노후 밸브 스테이션을 개조하거나 교체하도록 강제하고 있습니다.[3]. 동시에,수소준비된 소형 모듈식 원자로(SMR) 배관 사양으로 인해 R&D 지출이 극저온 트림, 고합금 본체 재료 및 안전 장치 전기 작동 장치에 집중되고 있습니다.

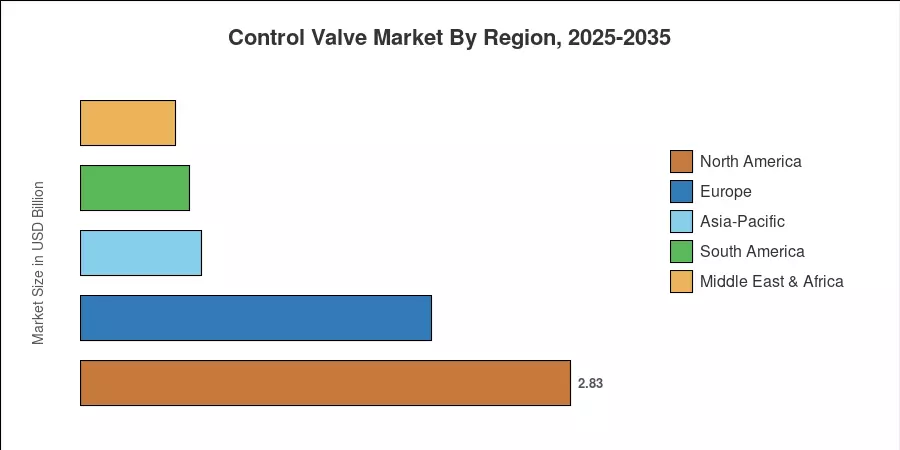

북미는 미드스트림 파이프라인 확장과 제약 시설 구축에 힘입어 2025년 제어 밸브 시장에서 36.0%의 점유율을 차지했습니다. 아시아 태평양은 중국의 "이중 탄소" 탈탄소화 전략과 인도의 Jal Jeevan Mission 물 프로그램에 힘입어 2035년까지 CAGR 8.95%로 가장 빠르게 성장하는 지역으로 자리매김했습니다. 유럽은 그린수소 밸브 수요에 힘입어 25.8%로 두 번째로 큰 점유율을 차지하고 있습니다. 이러한 지역 역학은 제어 밸브 시장이 향후 10년 동안 수익원을 상당히 다양화할 것임을 시사합니다.

주요 보고서 시사점

• 밸브 유형별

- 버터플라이 밸브는 2025년 제어 밸브 시장 매출의 32.1%를 차지했는데, 이는 HVAC 및 물 분배 시스템에서의 광범위한 채택을 반영합니다.

- 플러그 밸브는 2035년까지 CAGR 8.35%를 기록할 것으로 예상되며, 이는 화학 공장 전반에 걸쳐 격리 및 조절 업무에 대한 배치 증가에 힘입어 지원됩니다.

• 작동 기술별

- 공압식 액추에이터는 2025년 제어 밸브 시장에서 43.9%의 점유율을 차지했으며, 안전이 중요한 루프에서 빠른 스트로크 속도로 선호되었습니다.

- 전동 액추에이터는 플랜트 전기화 및 디지털 트윈 통합에 힘입어 CAGR 10.75%로 가장 빠른 성장을 기록할 예정입니다.

• 지역별

- 2025년 북미는 컨트롤 밸브 시장의 36.0%를 점유했습니다.

- 아시아 태평양 지역은 전체 지역 중 가장 높은 8.95% CAGR로 성장할 것으로 예상됩니다.

시장 규모 및 전망(2021~2035년)

Market Research Future는 13개 최종 용도 업종에 대한 상향식 수요 분석을 통해 규모 추정치를 도출하고, 40개 이상 국가의 수입/수출 통관 데이터베이스, OEM 선적 공개 및 유통업체 채널 확인을 통해 교차 검증했습니다. 모든 과거 값은 확인된 배송 및 설치 데이터를 기반으로 합니다. 예측 수치에는 IMF의 거시 경제 전망, 지역 자본 지출 파이프라인 추적기 및 정책 시나리오 모델링이 통합되어 있습니다.[4].