Data Management Platform Market Summary

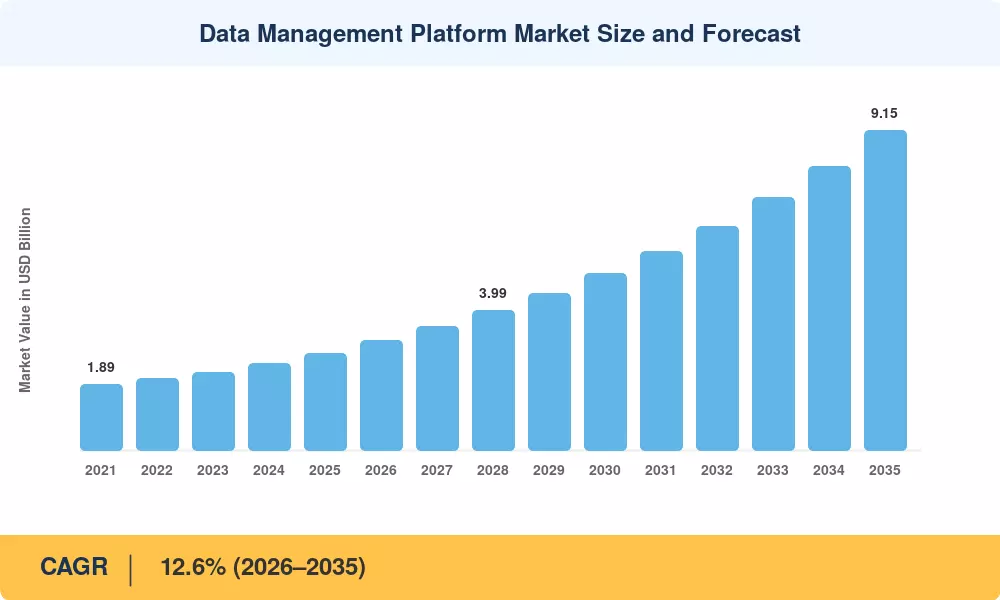

데이터 관리 플랫폼 시장은 2025년에 27억 6천만 달러에 이르렀고, 2026년 31억 4천만 달러에서 2035년까지 91억 5천만 달러로 성장하여 예측 기간(2026~2035) 동안 연평균 성장률(CAGR) 12.6%를 기록할 것으로 예상됩니다. 2024년까지 누적 벌금이 21억 유로를 초과하는 GDPR 집행 조치와 주요 브라우저 전반에 걸친 제3자 쿠키의 단계적 지원 중단을 포함하여 데이터 개인 정보 보호법을 강화함으로써 기업은 동의 기반의 통합 데이터 아키텍처를 지향하게 되었습니다.[1]. 이러한 규제 촉매제는 2024년까지 전 세계 광고 지출에서 약 450억 달러를 창출하는 소매 미디어 네트워크와 결합되어 데이터 관리 플랫폼 시장을 데이터 기반 마케팅 및 분석을 위한 중요한 인프라 카테고리로 전환시켰습니다.[2].

레거시 태그 관리 및 사일로화된 분석 스택은 내장된 기계 학습을 기반으로 하는 구성 가능한 API 우선 오케스트레이션 레이어로 자리를 내주고 있습니다. 광고 기술 전반에 걸친 클라우드 네이티브 플랫폼 지출은 2024년 전 세계적으로 120억 달러를 넘어섰으며, 이는 탄력적인 실시간 의사 결정 환경을 향한 업계의 결정적인 변화를 반영합니다.[3]. 이제 조직은 포인트 솔루션을 결합하는 대신 단일 플랫폼 내에서 대상 활성화, 신원 확인 및 동의 관리를 통합합니다.

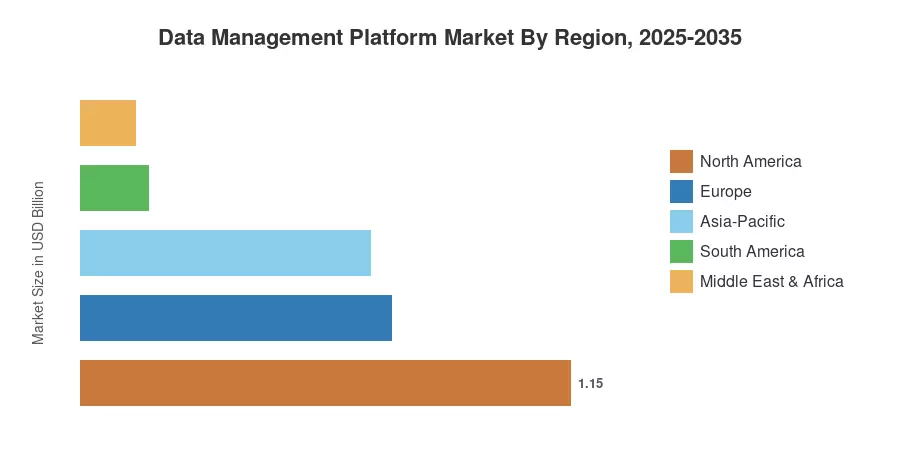

북미는 미국의 성숙한 프로그래매틱 광고 생태계와 엄격한 주 차원의 개인정보 보호법에 힘입어 2025년 데이터 관리 플랫폼 시장의 41.6%를 차지했습니다. 아시아 태평양은 인도, 동남아시아, 중국 전역의 디지털 광고 예산 확대에 힘입어 2035년까지 CAGR 24.8%로 가장 빠르게 성장하는 지역입니다.[4]. 유럽은 GDPR에 따른 플랫폼 투자에 힘입어 26.3%로 두 번째로 큰 점유율을 차지했습니다. 데이터 관리 플랫폼 시장은 5G 출시로 이익을 얻을 것으로 예상됩니다.엣지 컴퓨팅채택, 그리고 이번 10년 동안 동의된 자사 데이터 자산의 수익 창출이 증가하고 있습니다.

주요 보고서 시사점

• 기능별

- 자사 데이터 모듈은 2025년 데이터 관리 플랫폼 시장 수익의 49.2%를 차지했습니다. 이는 쿠키 지원 중단으로 인해 기업이 소유한 잠재고객 데이터를 중심으로 전환한 것을 반영합니다.

- 제2자 데이터 기능은 데이터 클린룸과 안전한 협업 파트너십을 통해 2035년까지 CAGR 18.2%로 확장될 것입니다.

• 배포별

- 클라우드 기반 제공 모델은 실시간 고객 활성화를 위한 확장성 요구 사항에 힘입어 2025년 데이터 관리 플랫폼 시장에서 74.5%의 점유율을 차지했습니다.

• 기업 규모별

- 셀프 서비스 플랫폼이 채택 장벽을 낮춤에 따라 중소기업은 CAGR 16.4%로 가장 빠른 성장을 기록했습니다.

• 지역별

- 북미는 고급 프로그래밍 생태계를 통해 2025년 데이터 관리 플랫폼 시장 수익에서 11억 5천만 달러를 창출했습니다.

- 아시아태평양 지역은 2035년까지 연평균 성장률(CAGR) 24.8%로 전 지역 중에서 가장 빠른 속도로 발전하고 있습니다.

시장 규모 및 전망(2021~2035년)

Market Research Future는 하향식 산업 규모 조정, 상향식 공급업체 수익 집계, 규제 서류 제출 및 광고 지출 데이터베이스를 통한 2차 검증을 결합한 삼각 방법론을 사용합니다. 과거 수치에는 검증된 플랫폼 구독 수익, 전문 서비스 및 관리형 데이터 활성화 비용이 반영됩니다. 예측 추정치에는 거시 경제 지표, 디지털 광고 지출 궤적, 개인 정보 보호 규정 채택 곡선이 포함됩니다.