글로벌 분산 제어 시스템 시장 요약

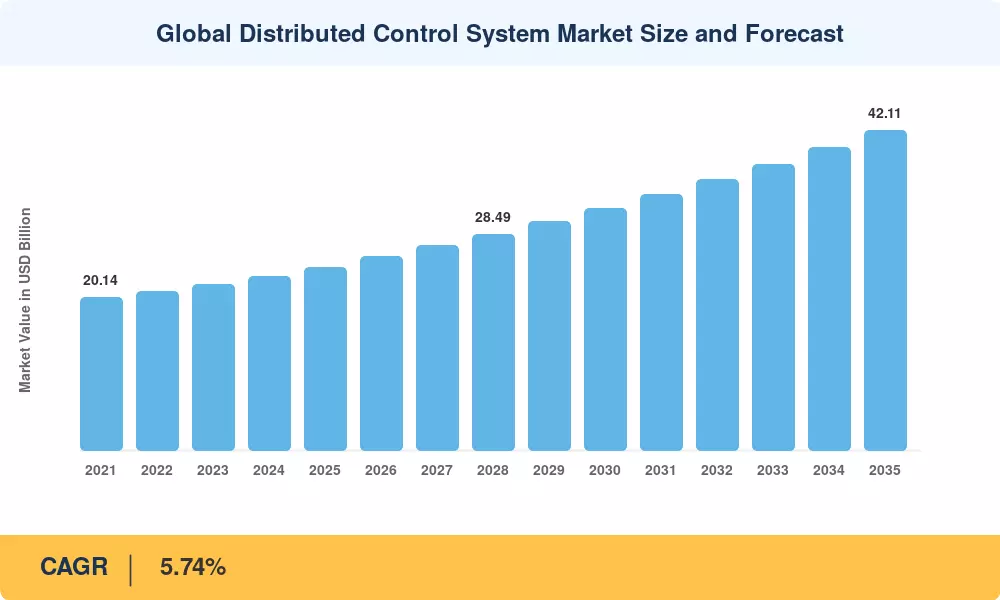

분산 제어 시스템 시장의 가치는 2025년에 241억 달러로 평가되었으며, 2026년 254억 8천만 달러에서 2035년까지 421억 1천만 달러로 성장하여 예측 기간 동안 CAGR 5.74%로 확대될 것으로 예상됩니다. 두 가지 자본 집약적인 추세가 이 궤적을 뒷받침합니다. 바로 IEC 61511 기능 안전 의무 사항을 강화함으로써 추진되는 정유소 브라운필드 개조의 세계적인 물결입니다.[1]- 그리고 친환경의 급속한 구축은 -수소수백 개의 I/O 지점에 걸쳐 긴밀한 폐쇄 루프 제어가 필요한 전해조 트레인[2]. 두 촉매 모두 컨트롤러 하드웨어, 엔지니어링 서비스 및 점차 증가하는 클라우드 연결 분석 소프트웨어에 대한 지속적인 투자를 유도합니다.

많은 자산 소유자는 1990년대와 2000년대 초반에 설치된 레거시 독점 제어 플랫폼의 지원이 빠르게 종료되는 상황에 대비하지 않았습니다. 2024년 ARC Advisory Group 여론조사에 따르면[3], 하이퍼스케일 클라우드 제공업체는 현재 컨트롤러 OEM과 협력하여 소비 기반 감독 워크로드를 제공하므로 시운전 기간을 최대 35% 단축할 수 있습니다. 분산 제어 시스템 시장에서는 주기적인 제어실 업그레이드에서 구독 기반 예측 유지 관리 모듈로의 전환으로 인해 운영자의 자본 할당과 운영 예산이 변화하고 있습니다.

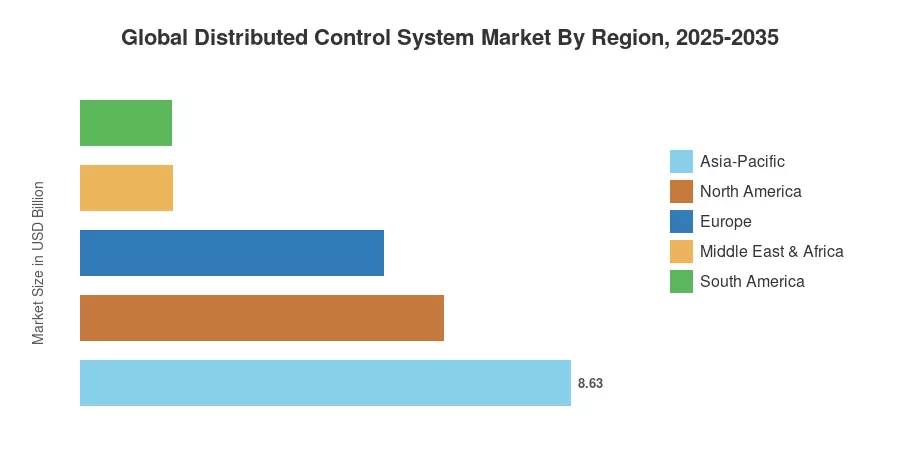

2025년 분산 제어 시스템 시장의 35.8%를 차지하는 아시아 태평양 지역은 탄화수소 비전 2030 프로그램에 따른 인도의 정유 시설 용량 증가와 중국의 석탄-가스 전환 규정에 힘입어 가장 큰 수익 점유율을 차지하고 있습니다.[4]. 중동 및 아프리카 지역은 연평균 성장률(CAGR) 6.72%로 사우디아라비아의 다운스트림 다각화 노력으로 가장 빠른 속도로 성장할 것으로 예상됩니다. 미국 걸프 연안의 탄소 포집 개조 지출로 인해 북미 지역은 26.5%로 두 번째로 큰 비중을 차지합니다. 분산 제어 시스템 시장은 전 세계적으로 탈탄소화 규제가 강화됨에 따라 10년 동안 정책을 기반으로 지속적으로 성장할 것으로 예상됩니다.

주요 보고서 시사점

• 구성요소 및 아키텍처별

- 하드웨어는 2025년 분산 제어 시스템 시장의 52.2%를 차지했는데, 이는 컨트롤러 및 I/O 교체의 자본 집약적 특성을 반영합니다.

-

소프트웨어컨테이너화된 분석과 디지털 트윈 구독이 탄력을 받으면서 수익은 2035년까지 CAGR 6.38%를 기록할 것으로 예상됩니다.

- 하이브리드 및 분산 하이브리드 아키텍처는 2025년 수익의 43.5%를 차지하여 중앙 집중식 설계를 앞섰습니다.

• 배포별

- 온프레미스 설치는 2025년 분산 제어 시스템 시장 점유율의 79.3%를 차지했습니다.

- 클라우드 및 엣지 호스팅 배포 구성은 2035년까지 CAGR 6.11% 성장할 것으로 예상됩니다.

• 최종 사용자별

-

제약생명 과학 분야는 최종 사용 부문 중 가장 빠른 7.62% CAGR을 기록할 것으로 예상됩니다.

• 지역별

- 아시아 태평양 지역은 2025년 매출의 35.8%로 분산 제어 시스템 시장을 주도했습니다.

- 중동 및 아프리카 지역은 2035년까지 6.72%의 가장 빠른 지역 CAGR을 기록할 것으로 예상됩니다.

시장 규모 및 전망(2021~2035년)

시장 규모 조정은 컨트롤러 공급업체 선적 데이터, 엔지니어링 서비스 수익 공개 및 공장 수준 I/O 수 데이터베이스를 결합하는 상향식 방법론에 의존합니다. 과거 수치(2021~2024)는 감사된 연간 보고서를 기반으로 하며 예측 값(2026~2035)은 확인된 자본 지출 주기에 맞게 조정된 보정된 5.74% CAGR을 적용합니다.

운전자 영향 분석

| 운전사 |

CAGR에 대한 ~% 영향 |

지리적 관련성 |

영향 타임라인 |

참조 |

| 노후화 정유소 개조 의무 |

~18% |

북미, 유럽 |

단기(2년 이하) |

[1] |

| 녹색수소 전해조 증설 |

~15% |

아시아 태평양, 유럽 |

중기(2~4년) |

[2] |

| Cloud-DCS 감독 융합 |

~14% |

글로벌 |

중기(2~4년) |

[3] |

| 제약 연속 제조 전환 |

~12% |

유럽, 북미 |

장기(≥4년) |

[8] |

| 탄소 포집 통합 요구 사항 |

~11% |

북미, 중동부 |

장기(≥4년) |

[11] |

| 사이버 보안 규정 준수 업그레이드 |

~10% |

글로벌 |

단기(2년 이하) |

[7] |

| 신흥 시장의 소규모 공장 디지털화 |

~9% |

남미, 아세안 |

중기(2~4년) |

[15] |

노후화 정유소 개조 의무

AFPM 데이터에 따르면 전 세계 정제 용량의 40% 이상이 20년 이상 된 제어 플랫폼에서 운영되고 있습니다.[1]. IEC 61511과 같은 기능 안전 규정에서는 종종 패치 업그레이드가 아닌 전체 컨트롤러 교체로 마무리되는 수명 주기 평가를 요구합니다. 2024년 초에 확정된 미국 EPA의 위험 관리 프로그램 규칙 개정안은 프로세스 위험 분석 일정을 단축하여 걸프 연안 운영자가 2028년까지 총 약 28억 달러 규모의 DCS 마이그레이션 프로젝트를 가속화하도록 강제합니다.[1].

녹색수소 전해조 증설

IEA의 2024년 글로벌 수소 검토(Global Hydrogen Review 2024)에서는 45GW 이상의 전해조 용량을 계산합니다.건설전 세계적으로 각 시설에는 스택 온도 및 압력 모니터링을 위해 수백 개의 아날로그 입력 채널이 필요합니다.[2]. 양성자 교환막 및 알칼리 전해조 열차는 PLC 기반 대안보다 전용 DCS 아키텍처를 선호하는 1초 미만 제어 루프에 의존합니다. 유럽의 REPowerEU 수소 통로만으로도 2030년까지 DCS 하드웨어 및 엔지니어링 주문에서 14억 달러를 창출할 수 있습니다.[2].

Cloud-DCS 감독 융합

Microsoft Azure 및 AWS를 포함한 대규모 공급자는 소규모 시설에서 기록 및 고급 프로세스 제어 워크로드를 소비 기반 플랫폼으로 전환할 수 있는 전용 OT 클라우드 통합 서비스를 출시했습니다.[3]. 클라우드에 연결된 DCS 배포는 시운전 일정을 30~35% 단축하고 초기 소프트웨어 라이센스 비용을 최대 40%까지 절감하는 것으로 추정됩니다. 이러한 추세는 역사적으로 자본 제약으로 인해 현대화가 지연되었던 5,000개 미만의 I/O 부문의 분산 제어 시스템 시장에 특히 영향을 미칩니다.

의약품 연속 제조 전환

FDA의 신기술 프로그램(Emerging Technology Program)은 2021년부터 12개 이상의 의약품에 대한 연속 제조 공정을 승인했습니다.[8]. 연속 열차에는 레거시 배치 DCS 플랫폼이 제공하기 어려운 엄격한 캐스케이드 제어 전략과 실시간 품질 속성 모니터링이 필요합니다. 실시간 방출 테스트에 대한 유럽 의약청 지침에 따라 수요가 더욱 가속화되고, 제약 DCS 지출은 2035년까지 CAGR 7.62% 성장할 것으로 예상됩니다.

제약 영향 분석

| 제지 |

CAGR에 대한 ~% 부정적인 영향 |

지리적 관련성 |

영향 타임라인 |

참조 |

| 높은 전환 비용 및 공급업체 종속 |

~−20% |

글로벌 |

장기(≥4년) |

[16] |

| OT 엔지니어링 분야의 숙련된 인력 부족 |

~−18% |

북미, 유럽 |

단기(2년 이하) |

[17] |

| 사이버 보안 위협 에스컬레이션 |

~−15% |

글로벌 |

중기(2~4년) |

[7] |

| 거시경제 투자 불확실성 |

~−12% |

글로벌 |

단기(2년 이하) |

|

| 레거시 브라운필드에서 느린 OPC-UA 채택 |

~−10% |

아시아 태평양, 남미 |

중기(2~4년) |

[13] |

높은 전환 비용 및 공급업체 종속

독점 컨트롤러 버스 프로토콜과 애플리케이션 레이어 소프트웨어는 운영자를 15~25년 자산 수명주기 동안 단일 공급업체 생태계에 고정시킵니다.[16]. 2024년 Automation World 최종 사용자 설문조사에 따르면 응답자의 58%가 경쟁 재입찰의 주요 장벽으로 I/O 포인트당 평균 1,200~1,800달러에 달하는 마이그레이션 비용을 꼽았습니다. 이러한 마찰은 해결 가능한 시장 회전율을 억제하고 개방형 아키텍처 이니셔티브가 잠금 해제를 목표로 하는 분산 제어 시스템 시장 성장을 지연시킵니다.

OT 엔지니어링 분야의 숙련된 인력 부족

미국 노동통계국은 2032년까지 계측 및 제어 엔지니어에 대한 수요와 공급의 격차를 7%로 예상합니다.[17]. 유럽의 자동화 통합업체는 인력 부족으로 인해 프로젝트 시작이 평균 14주 지연된다고 보고합니다. 부족으로 인해 커미셔닝 비용이 증가하고 일부 자산 소유자가 보다 단순한 PLC-SCADA 솔루션을 선택하게 되어 중형 시설의 분산 제어 시스템 시장 침투가 제한됩니다.

사이버 보안 위협 확대

2023년 MOVEit 및 2024년 Unitronics PLC 위반과 같은 세간의 이목을 끄는 사건으로 인해 산업 제어 시스템 보안에 대한 규제 조사가 강화되었습니다.[7]. 필수 취약성 평가 및 네트워크 분할 개조로 인해 총 프로젝트 비용이 8~12% 추가되어 특히 신흥 경제국의 예산이 제한된 사업자 사이에서 새로운 DCS 배포 속도가 느려집니다.

글로벌 분산 제어 시스템 시장 기회

구독 기반 DCS-as-a-Service 모델

컨트롤러 공급업체는 하드웨어 임대, 클라우드 호스팅 히스토리언 라이선스 및 원격 지원을 월별 요금으로 번들로 제공하는 opex 친화적인 DCS-as-a-Service 패키지를 시험하고 있습니다. 역사적으로 서비스가 부족한 5,000개 미만의 I/O 플랜트가 가장 많은 혜택을 누릴 수 있으며, 2035년까지 분산 제어 시스템 시장이 약 32억 달러까지 확장됩니다.[14].

탄소 포집 지원 컨트롤러 플랫폼

미국 인플레이션 감소법(U.S. Inflation Reduction Act)의 45Q 세금 공제에 따른 북미 탄소 포집 의무화로 인해 아민 스크러빙 및 압축 루프용으로 사전 구성된 DCS 모듈에 대한 수요가 발생하고 있습니다. 플러그 앤 플레이 탄소 포집 제어 라이브러리를 제공하는 공급업체는 2032년까지 18억 달러를 초과할 것으로 예상되는 부문에서 선점 우위를 확보할 수 있습니다.[11].

신흥 시장 소규모 공장 디지털화

ASEAN 및 사하라 이남 아프리카에는 여전히 단일 루프 컨트롤러 또는 수동 작업에 의존하는 수천 개의 소규모 화학, 식품 가공 및 수처리 공장이 있습니다.[15]. 인도네시아, 베트남, 나이지리아의 정부 지원 Industry 4.0 프로그램은 제어 시스템 현대화를 위한 저리 자금 조달을 제공하여 소형 DCS 플랫폼을 위한 그린필드 활주로를 열고 있습니다.

예측 유지 관리 분석을 통한 데이터 수익화

운영자들은 규제 준수보다는 예측 유지 보수 투자 회수를 기반으로 DCS 업그레이드를 점점 더 정당화하고 있습니다. 디지털 트윈 공급업체는 내장된 분석 모듈이 계획되지 않은 가동 중지 시간을 15~22% 줄여 공급업체 마진을 개선하고 분산 제어 시스템 시장을 기존 하드웨어 판매 이상으로 확장하는 반복적인 소프트웨어 수익 흐름을 창출한다고 보고합니다.[12].

의약품 연속제조 확대

FDA와 EMA의 규제 부추김으로 배치식에서 연속 의약품 생산 라인으로의 전환이 가속화되고 있으며, 각 라인에는 고급 캐스케이드 제어 및 PAT 통합 기능이 필요합니다. 이 업종은 분산 제어 시스템 시장에서 가장 빠르게 성장하는 최종 사용 부문을 나타내며 자동화 공급업체에 프리미엄 마진 프로젝트 기회를 제공합니다.

글로벌 분산 제어 시스템 시장 미래 전망

자율 운영 및 AI 기반 제어

DCS가 운영자 확인 없이 설정값 변경을 실행하는 레벨 3 및 레벨 4 자율 운영은 증류 및 열 교환과 같은 선택 단위 운영에 대해 2030년까지 상업적 준비 상태에 도달할 것으로 예상됩니다.[12]. IEA는 AI로 강화된 프로세스 최적화가 전 세계 정유 부문의 에너지 비용을 연간 80억 달러 절감해 고급 분산 제어 시스템(Distributed Control System) 시장 제품에 대한 수요 측면에서 강력한 견인력을 창출할 수 있을 것으로 추정합니다.[2].

플랫폼 경제와 공급업체 생태계

분산 제어 시스템 시장은 프로젝트 기반 수익 모델에서 컨트롤러 OEM이 앱 스토어 스타일 분석 시장으로 수익을 창출하는 플랫폼 중심 생태계로 전환하고 있습니다. Emerson의 Plantweb, Honeywell의 Forge 및 ABB의 Ability 플랫폼은 이러한 추세를 잘 보여주며 현재 이들 공급업체 산업 자동화 수익의 12~18%를 차지하는 반복적인 SaaS 수익을 창출하고 있습니다.[14].

전기화 슈퍼사이클 및 전력망 연결 발전소

글로벌 전기화 추진(BloombergNEF는 2035년까지 청정 에너지 투자에 21조 4천억 달러를 투자할 것으로 예상)으로 인해 배터리 재료 처리, 녹색 암모니아 합성 및 e-메탄올 생산에서 DCS 수요가 증가할 것입니다.[2]. 이러한 각 차세대 시설에는 온도에 민감한 반응에 대한 엄격한 캐스케이드 제어가 필요하므로 PLC-SCADA 하이브리드 아키텍처보다 전용 DCS를 선호합니다.

ESG 보고 및 배출통합 관리

EU의 CSRD(Corporate Sustainability Reporting Directive)와 같은 범위 1 및 범위 2 배출 보고 의무는 플랜트 운영자가 배출 측정 논리를 DCS 제어 전략에 직접 포함하도록 강요하고 있습니다.[11]. 컨트롤러 출력에 연결된 실시간 CO2 강도 대시보드를 통해 시설은 생산량과 배출량을 동시에 최적화할 수 있습니다. 이는 2030년대 초까지 분산 제어 시스템 시장의 핵심 기능이 될 것입니다.

지역 시장 점유율 분석

| 지역 |

미터법 |

주요 투자 테마 |

| 아시아 태평양 |

점유율 35.8%(2025년) |

석탄을 가스로 전환, 정유공장 확장 |

| 북아메리카 |

USD 6.39 Billion (2025) |

탄소 포집 개조, 정유소 현대화 |

| 유럽 |

점유율 22.1%(2025년) |

제약지속적인 제조, 수소 복도 |

| 남아메리카 |

USD 1.61 Billion (2025) |

해양 프리솔트, 광산 자동화 |

| 중동 및 아프리카 |

연평균 성장률(CAGR) 6.72%(2026~2035) |

다운스트림 다각화, LNG 처리 |

| 총 |

USD 24.10 Billion (2025) |

— |

분산 제어 시스템 시장은 아시아 태평양, 북미 및 유럽이 총체적으로 2025년 수익의 84% 이상을 차지하는 집중된 지역 계층 구조를 보여줍니다. 성장 역학은 매우 다양합니다. 성숙한 지역은 개조 및 사이버 보안 지출에 우선순위를 두는 반면, 중동 및 아프리카, 남미 지역은 신규 용량 추가를 선호합니다. 탈탄소화 정책이 자본 흐름의 방향을 바꾸면서 분산 제어 시스템 시장의 지역 환경이 진화하고 있습니다.

북아메리카

| 국가 |

미터법 |

주요 드라이버 |

| 미국 |

지역 수익의 ~68% |

정유소 SIS 업그레이드, 45Q 탄소 포집 프로젝트 |

| 캐나다 |

연평균 성장률(CAGR) 5.91%(2026~2035) |

오일샌드 DCS 현대화 |

| 멕시코 |

USD 0.42 Billion (2025) |

Pemex Dos Bocas 정유공장 시운전 |

미국 걸프 연안의 정유업체는 EPA의 업데이트된 위험 관리 프로그램 규칙에 따라 제어 시스템 개조에 28억 달러 이상을 투자했으며, 캐나다의 오일샌드 운영업체는 20년 된 Bailey 및 Provox 시스템을 현대적인 중복 컨트롤러 아키텍처로 교체하고 있습니다.[1]. 멕시코의 Dos Bocas 정유소는 일단 완전히 가동되면 해당 국가에 설치된 DCS 베이스에 약 1,600개의 대형 I/O 루프를 추가할 예정입니다.[9].

유럽

| 국가 |

미터법 |

주요 드라이버 |

| 독일 |

지역 수익의 ~24% |

케미컬파크 DCS 통합 |

| 영국 |

연평균 성장률(CAGR) 5.82%(2026~2035) |

해상풍력 플랜트 밸런스 제어 |

| 프랑스 |

USD 0.72 Billion (2025) |

원자력 함대 수명 연장 프로그램 |

| 이탈리아 |

지역 수익의 ~9% |

석유화학복잡한 현대화 |

| 스페인 |

연평균 성장률(CAGR) 5.68%(2026~2035) |

재생 가능한 수소 파일럿 플랜트 |

| 북유럽 국가 |

USD 0.48 Billion (2025) |

펄프, 제지, 바이오정제 자동화 |

| 러시아 제국 |

지역 수익의 ~8% |

업스트림 석유 및 가스 운영 |

| 유럽의 나머지 지역 |

연평균 성장률(CAGR) 5.51%(2026~2035) |

일반 산업 현대화 |

유럽의 DCS 지출은 EU의 제약 분야 연속 제조 이니셔티브(Continuous Manufacturing Initiative)와 REPowerEU 수소 백본에 의해 주도됩니다.[8]. 독일의 BASF Ludwigshafen 단지에서만 2029년까지 약 1억 8천만 유로 상당의 다단계 컨트롤러 마이그레이션을 수행하고 있습니다.[6].

아시아 태평양

| 국가 |

미터법 |

주요 드라이버 |

| 중국 |

지역 수익의 ~38% |

석탄-가스 의무화, 화학적 자급자족 추진 |

| 인도 |

연평균 성장률(CAGR) 6.84%(2026~2035) |

탄화수소 비전 2030에 따른 정유소 용량 추가 |

| 일본 |

USD 1.12 Billion (2025) |

화학공장 수명주기 교체 |

| 대한민국 |

지역 수익의 ~11% |

반도체급 화학처리 |

| 아세안 |

연평균 성장률(CAGR) 6.21%(2026~2035) |

LNG 터미널 및 팜유 정제소 건설 |

| 아시아 태평양 지역 |

USD 0.54 Billion (2025) |

채광 및 광물 처리 자동화 |

중국의 "이중 탄소" 목표는 가스 터빈 DCS를 선호하여 석탄 연소 보일러 제어 장치의 폐기를 가속화하여 300개 이상의 발전소에서 교체 주기를 만들고 있습니다.[4]. 인도의 국영 정유업체인 Indian Oil, Bharat Petroleum, Hindustan Petroleum은 풀뿌리 및 브라운필드 프로젝트를 위해 2023년부터 총 11억 달러가 넘는 DCS 계약을 입찰했습니다.[4].

남아메리카

| 국가 |

미터법 |

주요 드라이버 |

| 브라질 |

지역 수익의 ~54% |

염전 심해 FPSO 제어 시스템 |

| 아르헨티나 |

연평균 성장률(CAGR) 6.05%(2026~2035) |

Vaca Muerta 셰일가스 처리 |

| 남아메리카의 나머지 지역 |

USD 0.29 Billion (2025) |

구리 및 리튬광산 자동화

|

Petrobras의 진행 중인 소금전 FPSO 프로그램은 브라질 DCS 조달의 대부분을 주도하며 각 부유식 생산 장치에는 4,000~6,000개의 전용 제어 I/O 포인트가 필요합니다.[9]. 아르헨티나의 Vaca Muerta 개발은 최신 하이브리드 아키텍처 DCS를 갖춘 새로운 가스 처리 시설을 포함하는 Tecpetrol 및 YPF 투자를 유치했습니다.[9].

중동 및 아프리카

| 국가 |

미터법 |

주요 드라이버 |

| 사우디아라비아 |

지역 수익의 ~34% |

비전 2030 석유화학 다운스트림 프로젝트 |

| UAE |

연평균 성장률(CAGR) 6.48%(2026~2035) |

가스 처리 및 LNG 확장 |

| 남아프리카 |

USD 0.18 Billion (2025) |

Sasol CTL 시설 제어 업그레이드 |

| 이집트 |

지역 수익의 ~8% |

지중해 가스전 처리 |

| MEA의 나머지 부분 |

연평균 성장률(CAGR) 5.92%(2026~2035) |

동아프리카 LNG 개발 |

사우디아라비아의 SATORP와 Jazan 정유-석유화학 통합은 DCS 범위가 폴리머 마감 장치를 통해 원유 증류에 걸쳐 있는 수십억 달러 규모의 단지를 대표합니다.[9]. UAE의 ADNOC는 2030년까지 산성 가스 처리 용량에 150억 달러 이상을 투자할 예정이며 각 열차에는 중복 내결함성 컨트롤러가 필요합니다.[9].

글로벌 분산 제어 시스템 시장 세분화

구성요소별

| 분절 |

미터법 |

주요 수요 동인 |

| 하드웨어 |

점유율 52.2%(2025년) |

컨트롤러 및 I/O 모듈 교체 주기 |

| 소프트웨어 |

연평균 성장률(CAGR) 6.38%(2026~2035) |

디지털 트윈 및 예측 유지 관리 구독 |

| 서비스 |

USD 4.68 Billion (2025) |

엔지니어링, 시운전 및 수명주기 지원 |

컨트롤러, I/O 카드, 엔지니어링 워크스테이션 및 현장 종단 어셈블리를 포함하는 하드웨어는 분산 제어 시스템 시장의 수익 중추로 남아 있습니다. Honeywell(TPS/TDC 3000) 및 ABB(Bailey INFI 90)와 같은 공급업체의 지원 종료 발표로 인한 교체 주기는 북미와 유럽 전역에서 두 자릿수 주문 잔고를 유지하고 있습니다. 오늘날 소프트웨어의 비중은 작지만 운영자가 온프레미스 또는 클라우드에서 실행되는 컨테이너화된 분석 모듈을 채택하여 새로운 현장 장비 없이도 기존 센서 데이터에서 가치를 발굴함에 따라 소프트웨어가 더 빠르게 성장하고 있습니다.

아키텍처별

| 분절 |

미터법 |

주요 수요 동인 |

| 하이브리드/분산-하이브리드 시스템 |

점유율 43.5%(2025년) |

모듈형 프로세스 장치 전반에 걸친 확장성 |

| 중앙 집중식 컨트롤러 시스템 |

USD 5.34 Billion (2025) |

대규모 정유소의 기존 설치 기반 |

| 기타 아키텍처 |

연평균 성장률(CAGR) 5.96%(2026~2035) |

엣지 네이티브 및 마이크로 DCS 설계 |

하이브리드 아키텍처를 통해 자산 소유자는 중앙 집중식 엔지니어링 환경을 유지하면서 여러 중복 프로세서 쌍에 제어 논리를 배포할 수 있습니다. 이는 풀뿌리 대규모 프로젝트와 단계적 브라운필드 확장 모두에 적합한 균형입니다. 분산 제어 시스템 시장에서는 소형 폼 팩터와 이더넷-APL 연결이 설치 공간과 배선 비용을 줄이는 모듈식 스키드 기반 플랜트에 micro-DCS 플랫폼이 조기에 채택되는 현상도 목격되고 있습니다.

배포 모델별

| 분절 |

미터법 |

주요 수요 동인 |

| 온프레미스 |

점유율 79.3%(2025년) |

규제 및 대기 시간 요구 사항 |

| 클라우드/에지 호스팅 |

연평균 성장률(CAGR) 6.11%(2026~2035) |

Opex 친화적인 히스토리언 및 APC 워크로드 |

실시간 제어 루프에는 현재 클라우드 아키텍처가 보장할 수 없는 10밀리초 미만의 결정성이 필요하기 때문에 온프레미스 배포가 지배적입니다. 클라우드 및 엣지 호스팅 구성은 기록 데이터 스토리지, 고급 프로세스 제어 모델 실행, 원격 자산 모니터링 등 대기 시간 허용 범위가 더 넓은 감독 계층 기능을 위한 기반을 마련합니다.

업종별

| 분절 |

미터법 |

주요 수요 동인 |

| 석유 및 가스 |

점유율 28.6%(2025년) |

정유소 및 업스트림 제어 현대화 |

| 제약 및 생명과학 |

연평균 성장률(CAGR) 7.62%(2026~2035) |

지속적인 제조 규제 추진 |

| 전력 및 유틸리티 |

USD 3.83 Billion (2025) |

가스 터빈 및 재생 가능 통합 제어 |

| 약 |

연평균 성장률(CAGR) 5.94%(2026~2035) |

특수 화학물질 배치에서 연속 전환 |

| 기타(금속, 광업, 물) |

USD 2.91 Billion (2025) |

광물 처리 및 수처리 자동화 |

석유 및 가스업스트림 생산 플랫폼, 미드스트림 가스 처리 플랜트 및 다운스트림 정유소가 각각 고유한 컨트롤러 구성을 요구하는 분산 제어 시스템 시장에서 단일 최대 규모의 수직 시장으로 남아 있습니다. 의약품은 제어 계층과 긴밀하게 통합된 실시간 품질 특성 모니터링이 필요한 연속 제조에 대한 FDA 및 EMA의 승인을 받아 가장 빠르게 성장하는 분야입니다.

식물 크기별

| 분절 |

미터법 |

주요 수요 동인 |

| 대형(I/O 15,000개 이상) |

점유율 42.9%(2025년) |

대규모 정유소 및 석유화학 단지 |

| 중간(5,000~15,000I/O) |

USD 6.82 Billion (2025) |

중규모 화학 및 발전소 |

| 소형(I/O 5,000개 미만) |

연평균 성장률(CAGR) 6.33%(2026~2035) |

모듈형 플랜트, 수처리, 식품 가공 |

대규모 플랜트 설치는 높은 I/O 수가 광범위한 하드웨어 및 엔지니어링 서비스 범위로 변환되므로 오늘날의 수익 구성을 지배합니다. 소형 플랜트는 DCS-as-a-Service 모델과 소형 컨트롤러 플랫폼을 통해 이전에 독립형 PLC에 의존했던 시설에 엔터프라이즈급 제어에 액세스할 수 있게 되면서 분산 제어 시스템 시장에서 가장 빠르게 성장하는 부문을 대표합니다.

경쟁 벤치마킹

분산 제어 시스템 시장은 상위 5대 점유율이 48~55%이고 HHI(Herfindahl-Hirschman Index)가 1,200 미만으로 중간 정도의 집중도를 보입니다. 6개의 글로벌 자동화 메이저가 모든 지역에서 정면으로 경쟁하는 반면, 집중된 전문가 계층은 틈새 수직 및 지역을 포착합니다. 클라우드 플랫폼 파트너십, 사이버 보안 인수, 컨트롤러 하드웨어와 디지털 트윈 구독 번들링에 대한 전략적 활동이 중심입니다.

| 회사 |

예상 수익 공유 범위 |

주요 제품 |

전략적 포지셔닝 |

| 에머슨 일렉트릭(주) |

~9~12% |

DeltaV, Ovation, Plantweb |

전체 수명주기 프로세스 자동화 리더 |

| ABB 주식회사 |

~8~11% |

어빌리티 심포니 플러스, 800xA |

전력 및 프로세스 융합 |

| 하니웰인터내셔널(주) |

~8~11% |

Experion PKS, Forge 플랫폼 |

통합 OT-IT 생태계 |

| 지멘스 AG |

~7~10% |

SIMATIC PCS neo, XHQ |

디지털 기업 포트폴리오 시너지 |

| 요꼬가와전기(주) |

~6~9% |

CENTUM 부사장, OpreX |

강력한 아시아 태평양 및 MEA 입지 |

| 슈나이더 일렉트릭 SE |

~5~8% |

EcoStruxure Foxboro DCS |

지속 가능성 중심 자동화 |

| 로크웰 오토메이션 |

~4~6% |

PlantPAx |

PLC-DCS 융합 전략 |

| 제너럴일렉트릭 |

~3~5% |

마크 VI |

터빈 및 발전소 제어 |

| 미쓰비시전기(주) |

~3~5% |

MELSEC iQ-R, DIASYS Netmation |

일본 중공업 기지 |

| 아즈빌 주식회사 |

~2~4% |

하모나스-DEO |

중간 규모의 화학 및 제약 틈새시장 |

최신 뉴스 및 개발

-

씨줄(2026년 2월) -- 운영자가 중요한 공장 생산을 중단하지 않고 분산 제어 시스템을 점진적으로 현대화할 수 있도록 하는 전략적 진화인 자동화 확장 프로그램을 시작했습니다.

- 에머슨(2025년 5월) -- 산업용 인공 지능을 원활하게 통합하기 위해 DeltaV 분산 제어 시스템을 기반으로 구축된 소프트웨어 정의 엔터프라이즈 운영 플랫폼인 Project Beyond를 공개했습니다.

- 슈나이더 일렉트릭(2025) - 고급 예측 분석 모듈을 출시하고 실시간 스마트 공장 최적화를 위한 기계 학습을 내장하여 분산 제어 시스템 기능을 확장했습니다.

글로벌 분산 제어 시스템 시장 보고서 범위

| 매개변수 |

세부 사항 |

| 시장 범위 |

아키텍처, 배포, 수직 및 공장 규모 차원의 5가지 구성 요소에 걸친 글로벌 분산 제어 시스템 시장 |

| 학습기간 |

2021~2035년 |

| CAGR(2026~2035) |

5.74% |

| 기준 연도 시장 규모 |

USD 24.10 Billion (2025) |

| 예측 엔드포인트 |

USD 42.11 Billion (2035) |

| 가장 빠르게 성장하는 부문 |

제약 및 생명과학(CAGR 7.62%) |

| 프로파일링된 회사 |

10개(에머슨, ABB, 하니웰, 지멘스, 요꼬가와, 슈나이더 일렉트릭, 록웰, GE, 미쓰비시전기, 아즈빌) |

| 평가통화 |

USD Billion |