Life Sciences BPO Market Summary

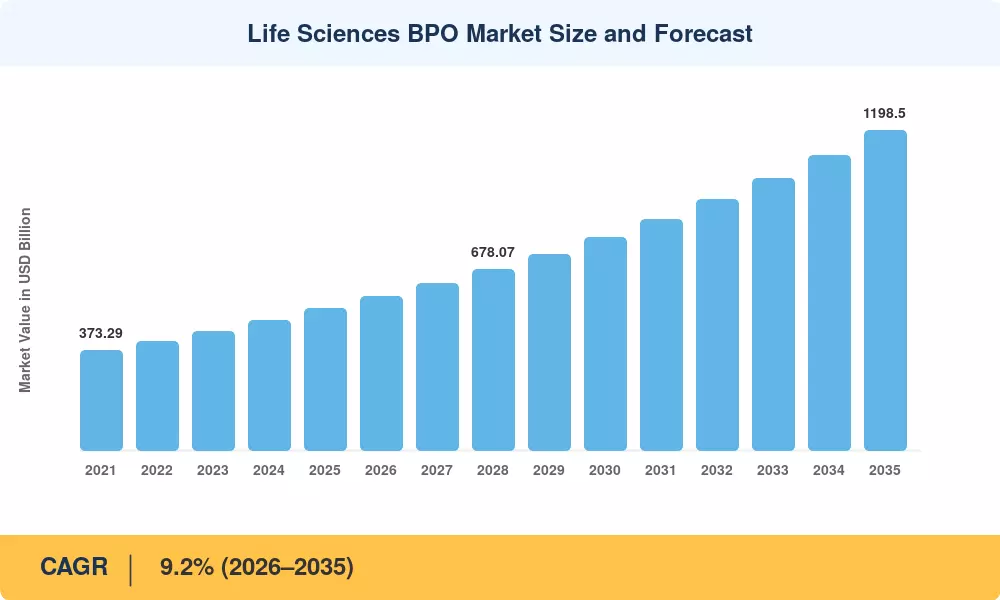

글로벌 생명 과학 BPO 시장 규모는 2025년에 5,312억 달러로 평가되었으며, 시장은 2026년 5,814억 달러에서 2035년까지 1,1985억 달러로 성장할 것으로 예상되며, 2026–2035년 예측 기간 동안 9.45%의 CAGR을 기록할 것으로 보입니다. 두 가지 구조적 힘이 이 경로를 가속화하고 있습니다: 인플레이션 감축법의 약물 가격 책정 조항은 제약 회사들이 아웃소싱 운영을 통해 마진을 보호하도록 강요하고 있으며, FDA의 2024년 분산 임상 시험에 대한 지침은 임상 데이터 관리 아웃소싱 및 원격 모니터링 인프라에 대한 새로운 수요를 창출했습니다[2]. 이러한 촉매는 아웃소싱을 비용 절감 전술에서 약물 개발 지원 서비스의 핵심 운영 모델로 전환시켰습니다.

기술 혁신이 생명 과학 백오피스 운영 방식을 재편하고 있습니다. 기존의 종이 기반 규제 제출 및 수동 약물 안전성 감시 워크플로우는 부작용 탐지, 규제 업무 서비스 및 실제 증거 생성을 자동화하는 AI 기반 플랫폼으로 대체되고 있습니다. 액센츄어는 아웃소싱 기능 전반에 걸쳐 지능형 자동화를 배치하는 생명 과학 회사들이 사이클 타임을 30–40% 단축할 수 있으며, 산업 전반에 걸쳐 연간 약 180억 달러의 효율성 향상을 이끌어낼 수 있다고 추정합니다[3]. 계약 개발 및 제조 조직은 동시에 모듈형 생물학적 용량에 투자하고 있으며, 2023년 이후로 새로운 충전-완료 및 세포 치료 시설에 120억 달러 이상이 투자되었습니다.

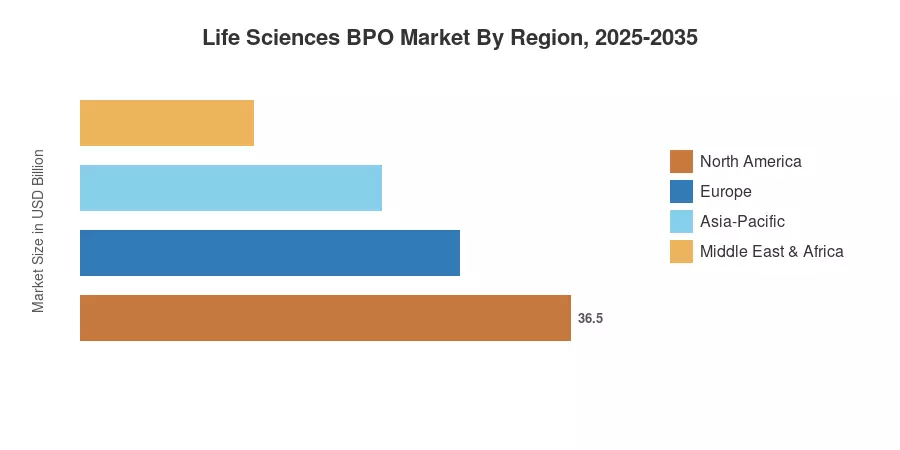

북미는 생명 과학 BPO 시장의 약 44.8%를 차지하고 있으며, 이는 미국 FDA의 규제 복잡성과 상위 20개 제약 본사의 집중에 의해 뒷받침됩니다. 아시아 태평양 지역은 인도의 CDMO 생태계 확장과 중국-플러스-원 공급망 다각화에 힘입어 9.2%의 CAGR로 가장 빠르게 성장하는 지역입니다. 유럽은 EMA 조화 노력과 영국의 브렉시트 이후 규제 자율성에 의해 약 26.3%의 두 번째로 큰 점유율을 차지하고 있습니다. 앞으로의 10년은 제약 아웃소싱 서비스를 고급 분석 및 유연한 용량 모델과 결합하는 기업에 보상을 줄 것입니다.

주요 보고서 요약

• 서비스 유형별

- CRO 서비스는 2024년 생명 과학 BPO 시장에서 46.9%의 점유율을 차지하며, 외부 임상 개발 및 임상 데이터 관리 아웃소싱 능력에 대한 지속적인 수요를 반영합니다.

- CDMO/CMO 서비스는 2035년까지 12.2%의 CAGR로 성장할 것으로 예상되며, 생물학적 제조 및 세포-유전자 치료 용량 제약이 약물 개발 지원 서비스를 전문 파트너로 이끌고 있습니다.

- 규제 BPO와 약물 안전성 감시 BPO는 함께 2035년까지 680억 달러를 초과하는 기회를 나타내며, 이는 글로벌 규제 업무 서비스 요구 사항의 강화에 의해 촉진됩니다.

• 최종 사용자별

- 제약 회사는 2024년 생명 과학 BPO 시장 수익의 61.3%를 차지하며, 복잡한 R&D 파이프라인을 관리하기 위해 전체 서비스 파트너십을 활용하고 있습니다.

- 생명공학 회사는 2035년까지 9.1%의 CAGR로 성장할 것으로 예상되며, 이는 확장 가능한 제약 아웃소싱 서비스를 요구하는 벤처 자금 지원 임상 프로그램에 의해 주도됩니다.

• 지역별

- 북미는 2024년 글로벌 수익의 44.8%를 창출했으며, 미국만으로도 1,980억 달러 이상의 아웃소싱 생명 과학 지출을 기여했습니다.

- 아시아 태평양은 인도, 동남아시아 및 일본이 생명 과학 백오피스 운영 및 CDMO 용량을 확장함에 따라 2035년까지 9.2%의 CAGR로 성장할 것으로 예상됩니다.

시장 규모 및 예측 (2021–2035)

MRFR의 시장 규모는 여섯 개 서비스 수직 분야에 걸쳐 하향식 수익 모델링을 통합하며, 글로벌 제약 R&D 지출, 생물학적 파이프라인 성장 및 규제 제출량을 포함한 상향식 거시 경제 지표에 대해 검증됩니다. 역사적 수치는 (2021–2024) 회사 제출서류, 관세 데이터 및 산업 협회 보고서를 기반으로 하며; 예측 값 (2026–2035)은 파이프라인 활동, 용량 확장 발표 및 정책 경로에 맞춘 세그먼트 수준 성장 가정을 적용합니다[5].