구강점막염 시장 요약

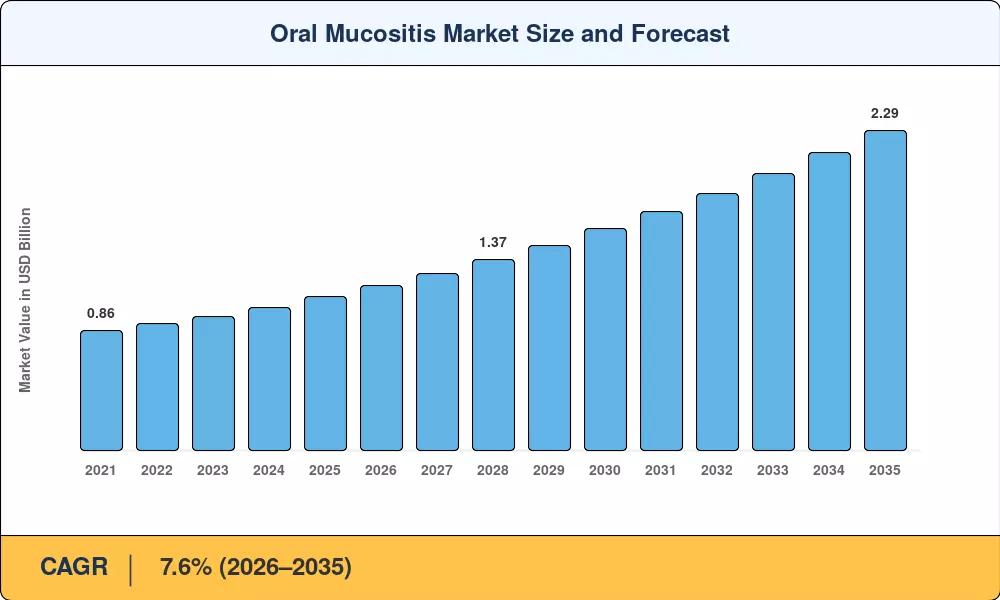

세계 구강 점막염 시장 규모는 2025년 11억 달러로 평가되었으며, 시장은 2026년 11억 8천만 달러에서 2035년까지 22억 9천만 달러로 성장하여 2026~2035년 예측 기간 동안 연평균 성장률(CAGR) 7.6%를 기록할 것으로 예상됩니다. 전 세계적으로 암 발생률 증가 - 세계보건기구(WHO)는 2050년까지 매년 3,500만 건 이상의 새로운 암 발생이 발생할 것으로 예상합니다.[1]— 화학 요법과 방사선 치료가 구강 점막 손상의 주요 원인으로 남아 있기 때문에 점막염 관리 솔루션에 대한 수요를 직접적으로 증폭시킵니다. 미국, 유럽연합, 일본 전역의 국가 암 통제 계획은 지지요법 상환 예산을 확대하여 이 치료 범주에 대한 새로운 투자를 유도했습니다.

구강 점막염 시장의 치료 패러다임은 완화제 및 일반 진통제에서 표적 생물학적 제제, 저수준 레이저 요법(광생체 변조) 및 재조합 각질세포 성장 인자로 전환되고 있습니다. 미국 국립 암 연구소(National Cancer Institute)는 2024 회계연도에 종양학 지원 연구 보조금에 1억 3천만 달러 이상을 할당했습니다.[2], 유럽 의약품청(European Medicines Agency)은 새로운 점막 보호제에 대한 검토 일정을 가속화했습니다. 이러한 규제 및 투자 촉매제는 역사적으로 서비스가 부족한 임상 공간을 경쟁력 있는 제약 부문으로 변화시키고 있습니다.

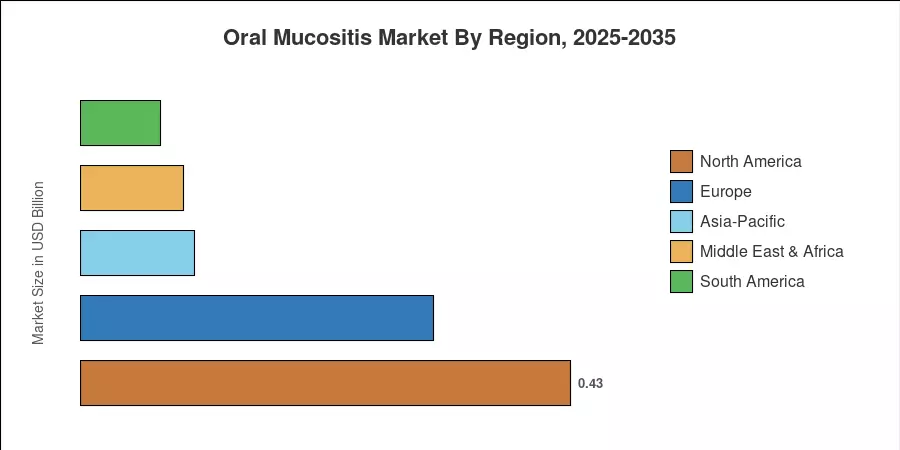

북미는 높은 종양학 지출과 광범위한 보험 적용에 힘입어 전 세계 매출의 약 39%로 구강 점막염 시장에서 가장 큰 점유율을 차지하고 있습니다. 아시아 태평양 지역은 중국과 인도의 병원 네트워크 확장에 힘입어 CAGR이 9.1%를 넘는 가장 빠르게 성장하는 지역입니다. 유럽은 EU-27 전체에 걸쳐 표준화된 종양학 지원 치료 지침의 지원을 받아 약 28%로 두 번째로 큰 점유율을 차지하고 있습니다.

주요 보고서 시사점

• 약물 종류별

- 항염증제는 벤지다민과 코르티코스테로이드 기반 프로토콜의 광범위한 임상 채택을 반영하여 약 32%의 매출 점유율로 구강 점막염 시장을 선도하고 있습니다.

- 항종양제 제제는 팔리페르민 기반 치료법이 더 넓은 적응증 적용 범위를 확보함에 따라 2035년까지 CAGR 9.3%를 기록하며 가장 빠르게 성장하는 약물 종류입니다.

• 원인별

- 화학요법으로 인한 구강 점막염은 구강 점막염 시장의 약 62%를 차지하며, 이는 전 세계적으로 전신 종양 치료량이 더 많은 것과 일치합니다.

- 방사선 치료로 인한 사례는 두경부암 치료 프로토콜의 성장과 상관관계가 있는 연평균 성장률(CAGR) 8.4%로 확대되고 있습니다.

• 지역별

- 북미는 2025년 지역 매출 4억 3천만 달러에 힘입어 구강 점막염 시장에서 우위를 유지하고 있습니다.

- 아시아 태평양 지역의 시장 가치는 신속한 종양학 인프라 구축을 반영하여 2035년까지 5억 2천만 달러에 이를 것으로 예상됩니다.

구강점막염 시장 규모 및 예측(2021~2035년)

시장 규모는 종양학 치료 등록, 의약품 판매 데이터베이스, 병원 조달 기록 및 규제 서류에 대한 2차 연구를 기반으로 합니다. 과거 수치(2021~2024)에는 보고된 수익이 반영됩니다. 예측 수치(2026~2035)는 규제 이정표 및 파이프라인 상용화 이벤트에 대한 조정을 통해 모델링된 CAGR 7.6%를 적용합니다.