Stone Paper Market Summary

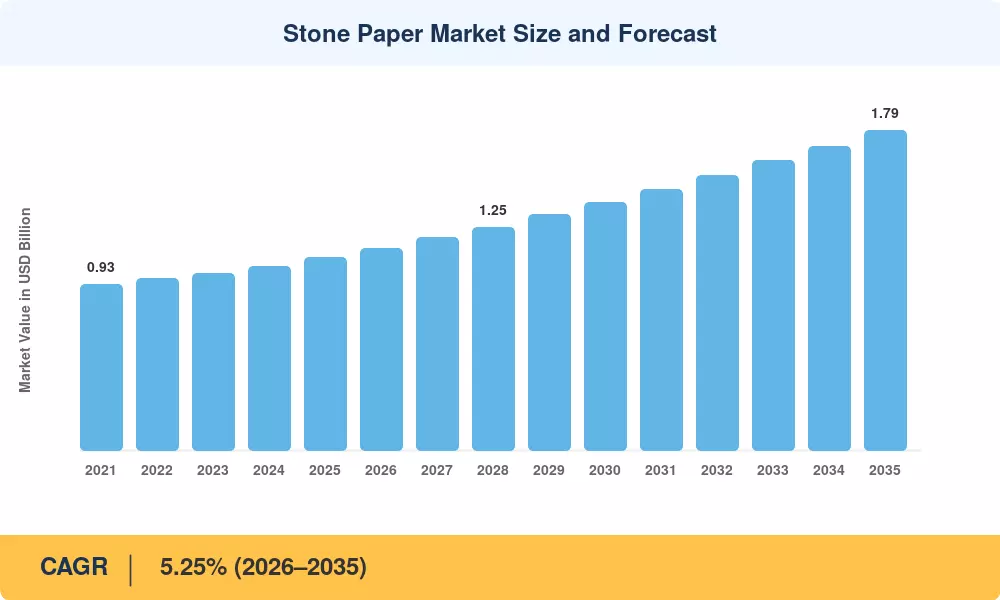

스톤 페이퍼 시장은 2025년에 10억 8천만 달러로 평가되었으며, 2026년에는 11억 3천만 달러에서 2035년까지 17억 9천만 달러로 성장할 것으로 예상되며, 예측 기간(2026–2035) 동안 5.25%의 연평균 성장률(CAGR)을 기록할 것입니다. 90개국 이상에서의 일회용 플라스틱 금지와 주요 소비자 브랜드의 강력한 기업 지속 가능성 목표가 석회석 기반 기질로의 구조적 전환을 만들어가고 있습니다. 유럽연합의 일회용 플라스틱 지침과 인도의 2022년 일회용 플라스틱 품목 금지는 2024년까지 약 4억 달러에 달하는 포장 지출의 전환을 가속화했습니다 [1][2].

기질 산업에서는 세대 전환이 진행 중입니다. 기존의 목재 펄프 및 석유 기반 필름은 물이 필요 없고 나무 섬유가 필요 없으며 생산에 필요한 에너지가 크게 적은 칼슘 탄산칼슘–폴리에틸렌 복합재로 자리를 내주고 있습니다. TBM의 LIMEX 기술은 2025년 초까지 1억 달러 이상의 누적 자금을 모금하며, 공정 혁신이 식품 접촉 승인, 고해상도 인쇄 호환성 및 이전에 코팅된 플라스틱에만 허용되었던 장벽 성능을 어떻게 열어가는지를 보여줍니다 [3][4].

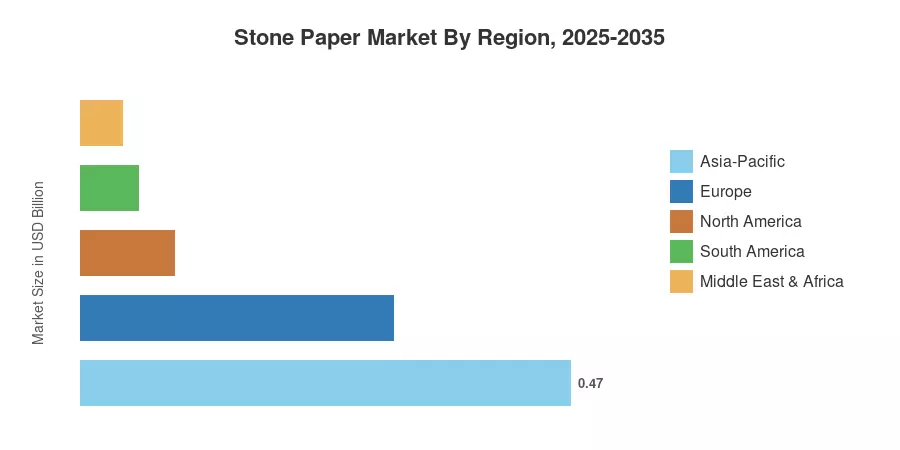

아시아-태평양 지역은 2025년에 43.1%의 수익 점유율로 스톤 페이퍼 시장에서 지배적인 위치를 차지하고 있으며, 이는 중국, 일본 및 대만의 통합 석회석 공급망에 의해 주도되고 있습니다. 북미는 2035년까지 8.35%의 CAGR로 가장 빠르게 성장하는 지역으로, 플라스틱 없는 포장을 요구하는 소매업체의 지침과 재활용 콘텐츠 기질을 선호하는 연방 조달 지침에 의해 추진되고 있습니다. 유럽은 27.5%로 두 번째로 큰 점유율을 차지하고 있으며, 순환 경제 규제와 브랜드 주도의 포장 재설계 프로그램에 의해 지탱되고 있습니다. 신흥 시장에서 생산 능력이 확장되고 브랜드 전환 일정이 압축됨에 따라 스톤 페이퍼 시장은 다음 10년 동안 지속적인 확장을 위한 위치에 있습니다.

주요 보고서 요약

• 유형별

- 리치 미네랄 페이퍼 더블 코팅(RPD)은 2025년 스톤 페이퍼 시장 점유율의 43.0%를 차지하며, 소비자 포장을 위한 우수한 인쇄성과 습기 저항성에 의해 주도되고 있습니다.

- 리치 미네랄 페이퍼 싱글 코팅은 2035년까지 7.2%의 CAGR로 성장할 것으로 예상되며, 라벨 및 태그 응용 분야에서 인기를 얻고 있습니다.

• 응용 분야별

- 포장은 2025년 스톤 페이퍼 시장의 41.0%를 차지하며, 기존 플라스틱 포장을 없애려는 브랜드의 약속을 반영하고 있습니다.

- 산업 라벨 및 태그는 2035년까지 8.2%의 가장 빠른 응용 수준 CAGR을 달성할 것으로 예상됩니다.

• 최종 사용자 산업별

- 식음료는 2025년 스톤 페이퍼 시장의 30.1%를 차지하며, 석회석 복합재의 식품 접촉 인증에 의해 뒷받침되고 있습니다.

- 소매 및 전자상거래는 9.4%의 CAGR로 가장 빠르게 성장하는 최종 사용자 세그먼트로, 직접 소비자에게 판매하는 브랜드가 플라스틱 없는 메일러 솔루션을 채택하고 있습니다.

• 지역별

- 아시아-태평양 지역은 2025년 스톤 페이퍼 시장의 43.1% 수익 점유율을 차지했습니다.

- 북미는 2026–2035년 동안 8.35%의 CAGR로 성장할 것으로 예상됩니다.

시장 규모 및 예측 (2021–2035)

Market Research Future의 독점 추정 프레임워크는 120명 이상의 산업 이해관계자와의 1차 인터뷰, 무역 수준의 출하 데이터, 규제 제출 및 28개국의 바닥부터의 용량 모델링을 통합합니다. 역사적 수치는 확인된 생산량을 반영하며, 예측 값은 스톤 페이퍼 시장의 정책 변화 및 용량 증가에 대한 시나리오 조정을 적용한 조정된 5.25% CAGR을 적용합니다.