Syringe Needle Market Summary

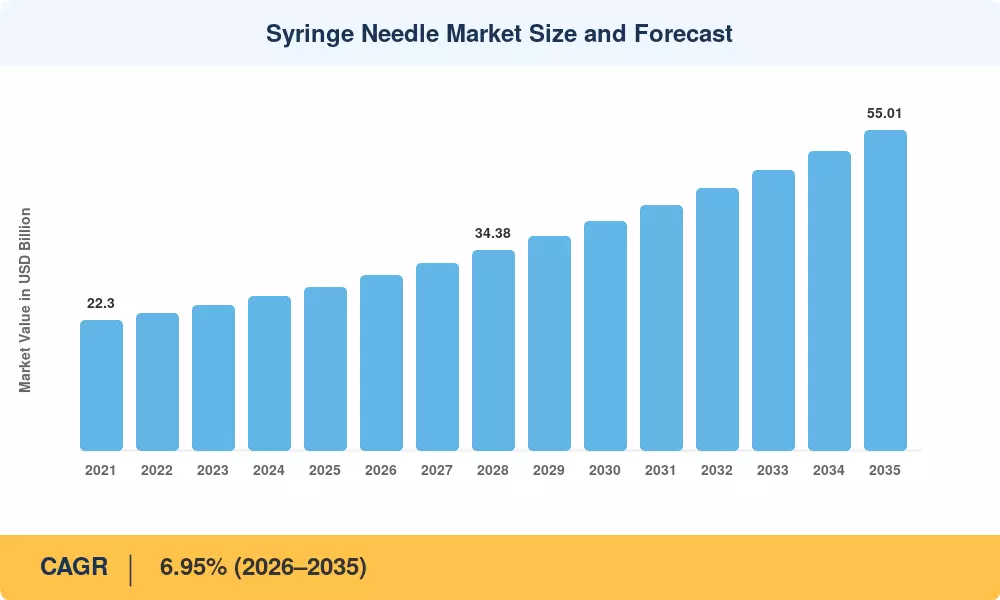

주사기 및 바늘 시장 규모는 2025년에 281억 달러로 평가되었으며, 시장은 2026년에 300억 5천만 달러에서 2035년까지 550억 1천만 달러로 성장할 것으로 예상되며, 2026–2035년 예측 기간 동안 연평균 성장률(CAGR)은 6.95%에 이를 것으로 보입니다. 이러한 확장은 WHO의 면역화 의제 2030이 10년 말까지 백신 예방 질병을 50% 줄이는 것을 목표로 하는 전 세계 면역화 캠페인의 증가와 주간 또는 일일 피하 주사가 필요한 GLP-1 수용체 작용제 치료의 빠른 확장에 의해 촉진되고 있습니다 [1]. 특히 Gavi가 지원하는 저소득 및 중간 소득 국가에서 정부 조달 약속이 지속적인 주사기 및 바늘 시장의 수요를 창출하고 있습니다.

주사제 치료의 전달 방식이 구조적 변화를 겪고 있습니다. 전통적인 유리 배럴 재사용 가능한 장치는 WHO 지침에 의해 의무화된 일회용 자동 비활성화 주사기로 대체되고 있으며, 미리 채워진 주사기는 생물학적 제제 전달 파이프라인에서 점유율을 차지하고 있습니다. 미국의 Needlestick Safety and Prevention Act와 EU 의료기기 규정(MDR 2017/745)은 안전 설계 장치의 채택을 가속화했으며, 2022년부터 2025년 사이에 전 세계적으로 약 32억 달러가 재사용 가능하고 보호된 바늘 기술에 투자되었습니다 [2].

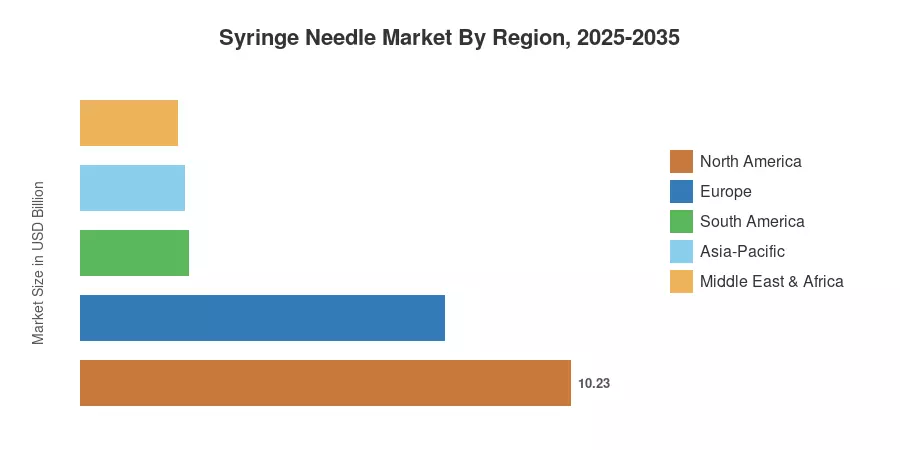

북미는 높은 1인당 의료 지출과 엄격한 직업 안전 규제로 인해 전 세계 주사기 및 바늘 시장 수익의 약 36.4%를 차지하고 있습니다. 아시아-태평양 지역은 인도의 보편적 건강 보장 확대와 중국의 중앙 집중식 조달 개혁에 힘입어 예상 CAGR 7.75%로 가장 빠르게 성장하는 지역입니다. 유럽은 약 27%의 두 번째로 큰 시장 점유율을 보유하고 있으며, 독일과 프랑스는 병원 자동화 및 만성 질환 관리 프로그램을 통해 수요를 주도하고 있습니다. 다음 10년은 실시간 복약 준수 데이터를 생성하는 자가 투여 플랫폼과 연결된 주사 장치로 정의될 것입니다.

주요 보고서 요약

• 제품 카테고리별

- 주사기는 2025년에 주사기 및 바늘 시장의 약 70.2%의 수익 점유율을 차지하며, 면역화 프로그램 전반에 걸쳐 의무화된 일회용 및 자동 비활성화 형식에 의해 주도되고 있습니다.

- 바늘은 2035년까지 약 7.45%의 CAGR로 성장하고 있으며, 이는 혈액 수집, 생검 및 현장 진단에서의 수요 증가를 반영합니다.

• 재료별

- 플라스틱 기반 장치는 2025년에 주사기 및 바늘 시장 점유율의 48.4%를 차지하며, 비용 효율성과 경량 설계에 의해 지원됩니다.

- 스테인리스 스틸 부품은 특수 바늘의 정밀 엔지니어링 요구 사항에 의해 뒷받침되며 7.35%의 CAGR로 성장하고 있습니다.

• 용도별

- 인슐린 투여는 2025년 전체 주사기 및 바늘 시장 수익의 32.6%를 차지하며, 이는 전 세계적으로 당뇨병을 앓고 있는 5억 3천7백만 성인과 관련이 있습니다.

- 혈액 수집은 2035년까지 7.60%의 CAGR로 가장 빠르게 성장하는 용도입니다.

• 최종 사용자별

- 병원과 클리닉은 2025년 주사기 및 바늘 시장 수요의 49.1%를 차지했습니다.

- 가정 의료 환경은 만성 질환 자가 관리 추세를 반영하여 7.65%의 가장 높은 최종 사용자 CAGR을 기록했습니다.

• 지역별

- 북미는 2025년에 36.4%의 수익 점유율로 주사기 및 바늘 시장을 선도했습니다.

- 아시아-태평양 지역은 2026–2035년 동안 7.75%의 CAGR로 성장할 것으로 예상됩니다.

시장 규모 및 예측 (2021–2035)

Market Research Future는 수출입 무역 데이터베이스, 제조업체 수익 공개, 병원 조달 기록 및 WHO/UNICEF 공급 부서 데이터를 통해 역사적 추정치를 도출합니다. 예측 프로젝션은 45개국의 역학적 추세 모델, 규제 파이프라인 분석 및 거시 경제적 의료 지출 가정을 포함합니다.