Web Content Management Market Summary

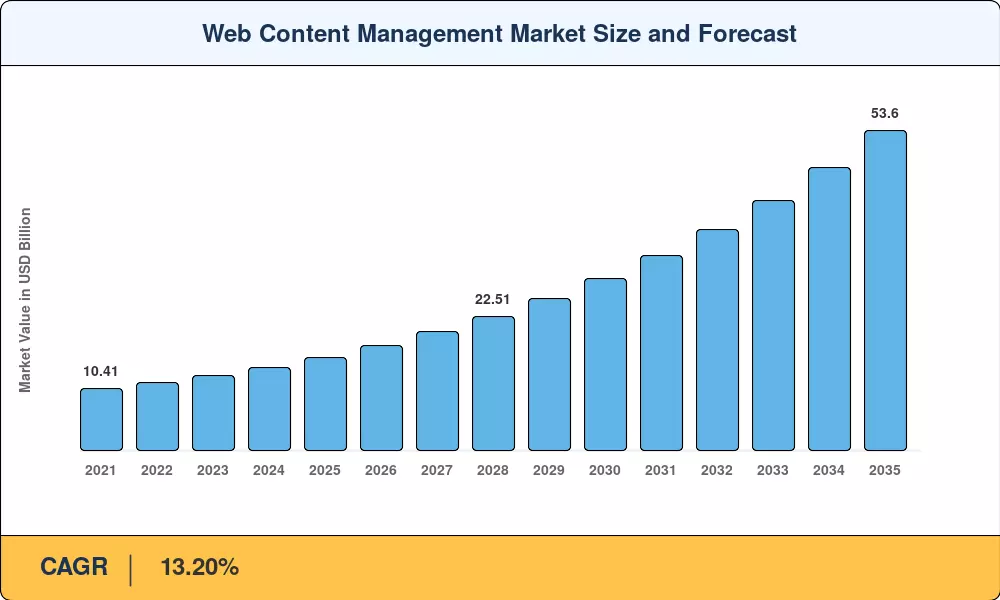

웹 콘텐츠 관리 시장은 2025년에 약 155억 2천만 달러에 달했으며 2026년 175억 7천만 달러에서 2035년까지 536억 달러로 증가하여 예측 기간 동안 CAGR 13.20%로 발전할 것으로 예상됩니다. 이러한 궤적을 뒷받침하는 두 가지 촉매제는 데이터 개인 정보 보호 규정의 전 세계적 강화입니다. GDPR 시행 벌금만 해도 2024년 말까지 누적 42억 유로를 초과했습니다.[1]— 기업은 일관된 옴니채널 고객 여정을 제공해야 합니다. 한때 웹 게시를 마케팅 측면 프로젝트로 취급했던 조직은 이제 이를 핵심 디지털 인프라로 간주합니다.

결정적인 기술 변화는 웹 콘텐츠 관리 시장을 재편하고 있습니다. 모놀리식 서버 렌더링 플랫폼은API- 콘텐츠 저장소를 프레젠테이션 계층에서 분리하는 최초의 구성 가능한 아키텍처입니다. 컴포저블 DX 스택에 IT 예산의 30% 이상을 할당한 기업은 2023~2024년 동안 동종 기업보다 수익이 1.7배 더 빠르게 성장한 것으로 추정됩니다.[2]. 클라우드 네이티브 배포, AI 기반 콘텐츠 태그 지정, 자동화된 접근성 수정은 더 이상 프리미엄 추가 기능이 아닙니다. 이는 구매자가 모든 RFP에서 요구하는 핵심 기능입니다.

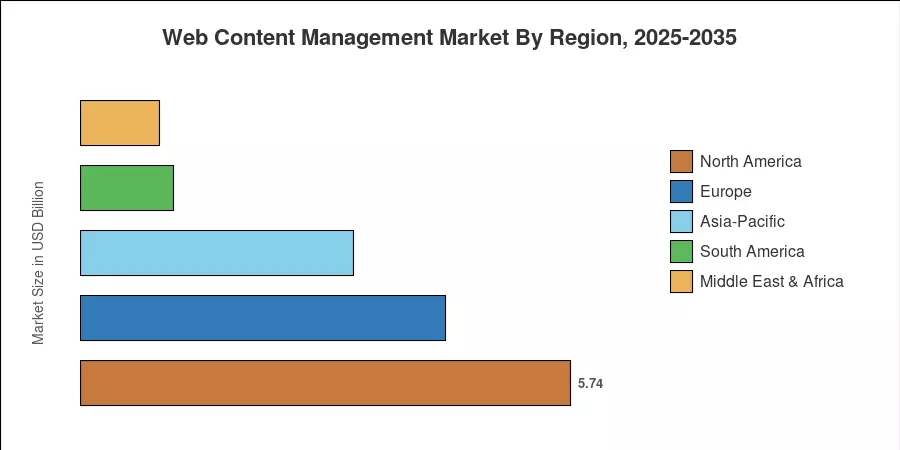

북미는 하이퍼스케일러 클라우드 채택과 성숙한 SaaS 생태계에 힘입어 2025년 웹 콘텐츠 관리 시장 수익의 약 37.0%를 차지했습니다. 아시아 태평양은 인도, 중국, 동남아시아 전역의 디지털화 프로그램에 힘입어 2035년까지 CAGR 20.6%를 기록하며 가장 빠르게 성장하는 지역입니다. 유럽은 약 27.5%의 점유율로 두 번째로 큰 블록을 나타내며, GDPR과 향후 EU 접근성법이 계속해서 플랫폼 업그레이드를 추진하고 있습니다. AI 기능이 성숙해지고 규제 복잡성이 심화됨에 따라 웹 콘텐츠 관리 시장은 향후 10년간 두 자릿수 성장을 지속할 것으로 예상됩니다.

주요 보고서 시사점

• 구성요소별

- 솔루션은 통합 AI 작성, 디지털 자산 관리 및 분석 모듈을 기반으로 2025년 웹 콘텐츠 관리 시장의 약 61.2%를 차지했습니다.

- 기업이 구현 컨설팅 및 관리 서비스 파트너십을 추구함에 따라 서비스는 2035년까지 CAGR 21.0%를 기록할 것으로 예상됩니다.

• 배포 및 애플리케이션별

- 클라우드 배포는 2025년 웹 콘텐츠 관리 시장 점유율의 약 51.0%를 차지했습니다.

- 개인화된 고객 경험은 실시간 행동 타겟팅에 대한 투자를 반영하여 CAGR 23.2%로 가장 빠르게 성장하는 애플리케이션 부문입니다.

• 업종별

- 소매 및 전자상거래는 2025년에 약 28.6%의 수직 점유율을 차지했습니다.

• 지역별

- 북미는 전 세계 수익을 주도했으며, 아시아 태평양 지역은 모든 지역 중에서 가장 가파른 CAGR로 성장하고 있습니다.

시장 규모 및 예측(2021~2035년)

Market Research Future는 공급업체 재무 공개 및 타사 IT 지출 설문 조사에서 과거 값을 도출한 다음 거시 경제 및 기업 채택 지표에 대해 보정된 독점 계량 경제학 모델링을 적용하여 예측 기간을 예측합니다. 모든 수치는 2025년 고정 환율을 적용한 10억 달러 단위입니다.