360 Degree Camera Market Summary

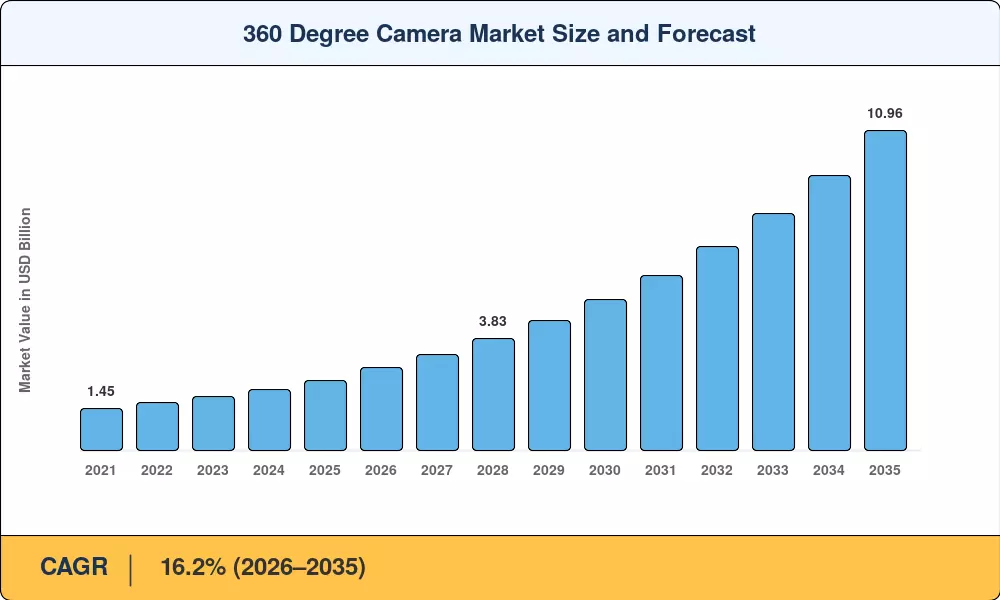

360度相机市场估值在2025年达到24.1亿美元,预计将从2026年的28.4亿美元增长到2035年的109.6亿美元,预测期内(2026-2035年)复合年增长率为16.2%。北美和欧洲的自动驾驶汽车开发项目现在通常指定环视摄像头装置作为 LiDAR 阵列的补充,而针对具有 360° 远程信息处理功能的行车记录仪的车队保险要求正在创建持久的 OEM 采购周期[1]。这些双催化剂已将 360 度相机市场从利基消费电子类别转变为移动和企业安全基础设施的关键组成部分。

更广泛的技术转变也在加速需求。传统的固定镜头监控和单视点运动相机正在让位于能够拼接实时超高清视频的多传感器全向系统。欧盟和美国政府在 2023 年至 2025 年间总共拨款超过 13 亿美元用于智慧城市和车联网试点资金,其中大部分专门用于 360° 感知硬件[2]。与此同时,媒体公司和电子竞技制作人正在采用玻璃到玻璃的 360° 制作工作流程,以满足通过 5G 网络观看流媒体的观众。

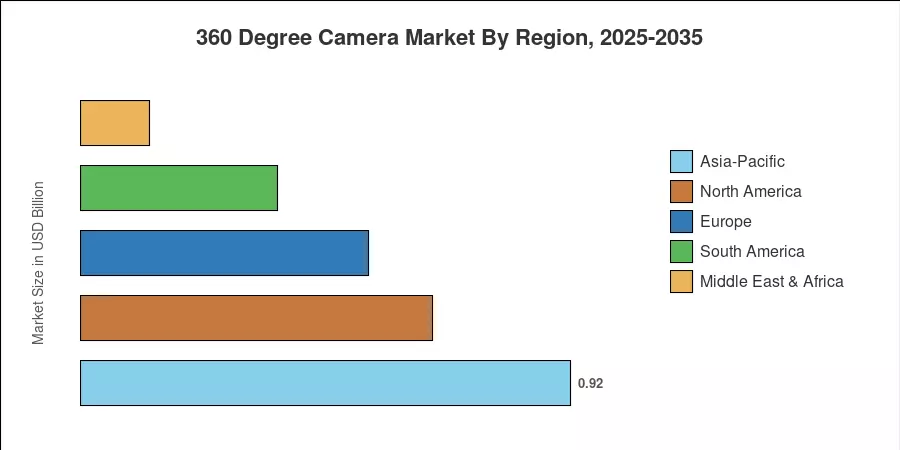

在中国消费电子制造基地和日本汽车摄像头集成计划的推动下,亚太地区将在 360 度摄像头市场占据主导地位,到 2025 年将占据 38.2% 的收入份额。该地区也是增长最快的地区,到 2035 年复合年增长率为 17.1%。北美以 27.5% 的份额位居第二,主要得益于防御培训合同和自动驾驶汽车飞行员。欧洲紧随其后,占 22.3%,其中汽车安全监管是主要需求杠杆。随着 7 nm 以下成像处理器实现量产以及 8K 传感器成本下降,360 度相机市场有望在预测期内持续实现两位数增长。

报告要点

• 按连接类型

- 到 2025 年,无线 360° 摄像头将占 360 度摄像头市场份额的 61.1%,反映出消费者对不受束缚、应用程序配对的设备的强烈偏好。

- 在需要低延迟馈送的专业广播和工业检测应用的推动下,有线系统正以 15.8% 的复合年增长率(2026-2035 年)扩张。

• 按产品类型

- 2025 年,单镜头袖珍相机占收入的 49.2%,仍然是 360 度相机市场的销量领先者。

- 在车队保险规定的推动下,车载 360° 行车记录仪是增长最快的产品领域,复合年增长率为 16.6%。

• 按分辨率

- 2025年,超高清4K将占据360度摄像机市场52.5%的份额,成为主流分辨率层。

- 由于专业内容创作者对 VR 后期制作要求更高的空间分辨率,超高清 8K 及以上技术正以 16.8% 的复合年增长率发展。

• 按最终用户

- 2025 年,消费者应用程序将占收入的 34.8%。

- 到 2035 年,汽车最终用户的增长轨迹最为强劲,复合年增长率为 17.3%。

• 按地区

- 2025 年,亚太地区以 38.2% 的收入份额引领 360 度相机市场。

- 在国防和视音频领域采购的支撑下,北美在 2025 年贡献了 6.6 亿美元。

市场规模和预测(2021-2035)

Market Research Future 的估算基于对 OEM 采购线索的初步访谈、零部件供应商收入披露以及与 22 个国家的海关数据交叉引用的贸易运输数据库。历史数据(2021-2024)反映了报告的实际情况; 2025 年基准年将第一季度至第三季度的实际情况与第四季度专有的临近预测相结合。预测值(2026-2035)应用根据宏观经济指标和技术采用S曲线校准的细分级回归模型。