洁净煤技术市场综述

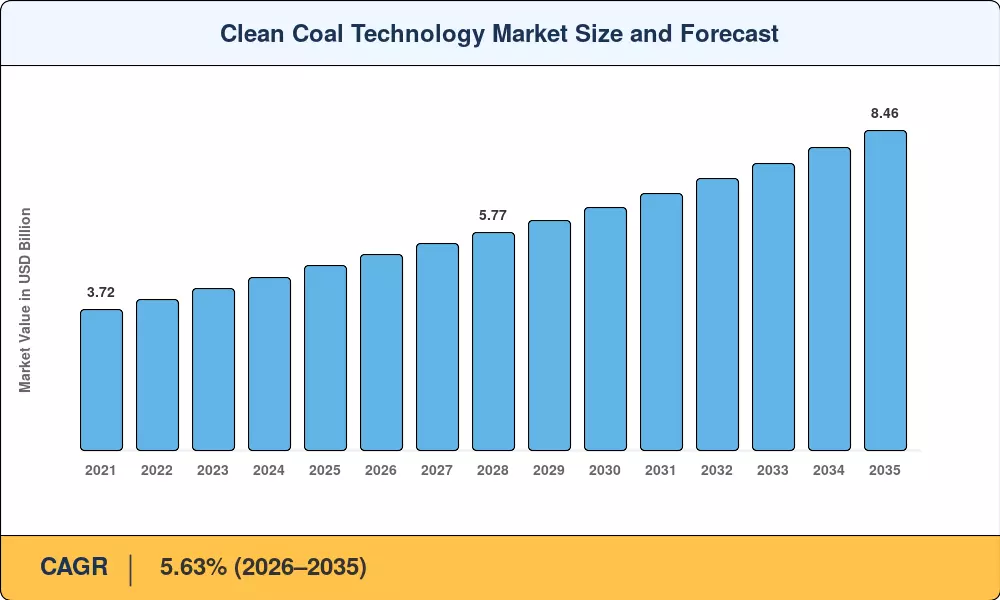

清洁煤技术市场预计到 2025 年将达到 48.9 亿美元,预计将从 2026 年的 51.7 亿美元增长到 2035 年的 84.6 亿美元,预测期内复合年增长率为 5.63%。经合组织和非经合组织经济体收紧排放法规,包括将美国 45Q 税收抵免扩大至每吨封存二氧化碳 85 美元,以及欧盟排放交易体系碳价超过每吨 70 欧元,正在将资金引导至更清洁的煤炭燃烧和燃烧后捕集系统[1][2].

燃煤发电基础设施的代际转变正在顺利进行。传统的亚临界机组仍占全球燃煤机组的约 40%,正在被超临界和超超临界锅炉取代或改造,从而将热效率提高到 45% 以上。国际能源署估计,将所有亚临界工厂改用高效、低排放技术,每年可将全球二氧化碳排放量减少 20 亿吨[3]。与此同时,碳捕获、利用和封存改造正在延长中年电厂的经济寿命,否则这些电厂将面临提前退役,到 2035 年,亚洲和北美将避免搁浅资产损失约 12-180 亿美元[4].

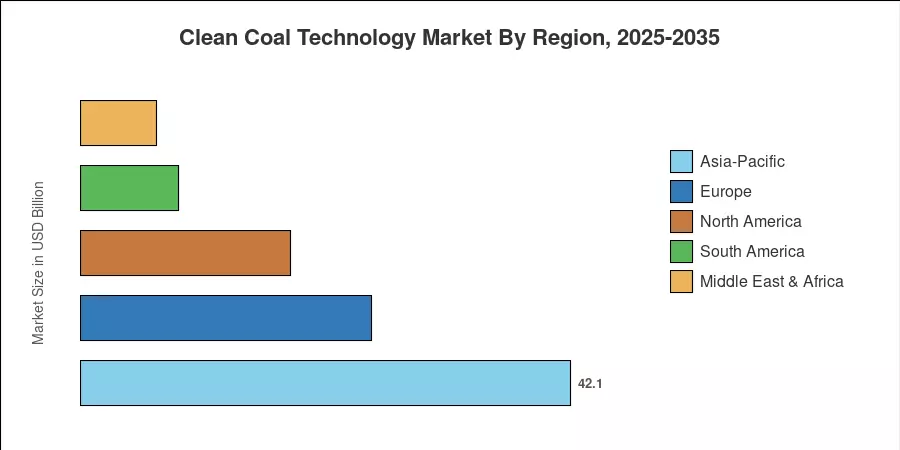

从地理角度来看,清洁煤炭技术市场以亚太地区为主导,在中国和印度积极的煤船现代化计划的推动下,该地区到 2025 年将占全球收入的约 42.1%。在联邦激励结构和工业脱碳指令的支持下,北美地区有望在 2026 年至 2035 年间实现 7.47% 的最快地区复合年增长率。欧洲占据第二大份额,约为 25.0%,欧盟分类规则继续推动剩余煤炭资产转向可捕集配置[5]。未来十年将取决于融资机制如何快速扩展以适应下一代燃烧和捕集系统的技术准备情况。

报告要点

• 按技术

- 到 2025 年,超临界系统约占洁净煤技术市场的 47.5%,反映出亚洲和欧洲燃煤船队的广泛采用。

- 预计到 2035 年,超超临界技术的复合年增长率将达到 15.8%,成为增长最快的燃烧领域。

-

循环流化床燃烧在工业混烧应用中越来越受欢迎,水泥和化学品最终用途垂直领域的需求稳步增长。

• 按组件

- 到 2025 年,设备将占清洁煤技术市场份额的 76.2%,包括锅炉、涡轮机和排放控制硬件。

- 随着安装量的增长,预计到 2035 年,包括工程、采购、施工和维护在内的服务将以 8.55% 的复合年增长率增长。

• 按最终用户

- 到 2025 年,电力公司占洁净煤技术市场的 78.8%,凸显了该行业对电网规模煤炭发电的依赖。

- 在以下因素的推动下,钢铁应用预计将以 9.05% 的复合年增长率实现最快的最终用户增长高炉减排任务。

• 按地区

- 亚太地区在中国和印度机队扩张的推动下,到 2025 年将占全球收入的 42.1%。

- 预计 2026 年至 2035 年间,北美地区的复合年增长率将达到 7.47%,是最高的地区。

市场规模和预测(2021-2035)

Market Research Future 的专有估算框架结合了自下而上的工厂级容量分析、关键燃烧和捕集设备的进出口贸易数据,以及来自政府能源机构、OEM 年度备案和多边开发银行项目数据库的经过验证的二次研究。

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 减排任务和碳定价 |

〜22% |

全球的 |

短期(≤2年) |

[1] |

| CCUS 改造经济学和 45Q 激励措施 |

〜20% |

北美、欧洲 |

中期(2-4 年) |

[2] |

| 亚洲超临界/USC 机队扩张 |

〜18% |

亚太 |

中期(2-4 年) |

[3] |

| 工厂数字化和基于人工智能的控制 |

〜14% |

全球的 |

长期(≥4年) |

[12] |

| 基本负载电源可靠性要求 |

〜12% |

亚太地区、中东和非洲 |

短期(≤2年) |

[13] |

| 钢铁和水泥工业脱碳 |

〜9% |

欧洲、亚太地区 |

长期(≥4年) |

[14] |

| 多边开发银行融资 |

〜5% |

南美洲,MEA |

中期(2-4 年) |

[15] |

减排指令和碳定价

世界各国政府都在不断提高碳成本,为升级煤炭资产提供直接的财政激励。 2024 年,欧盟 ETS 碳价格平均为每吨 73 欧元,而加拿大的联邦碳收费预计到 2030 年将达到每吨 170 加元[1]。这些价格信号使得中型机组超临界转换和捕获改造的增量资本成本可以在 5-7 年内经济地收回,从而加速整个受监管管辖区的清洁煤技术市场。

CCUS 改造经济学和税收激励

美国通货膨胀削减法案显着改变了配备捕集设备的燃煤电厂的项目融资模式,该法案将 45 季度地质封存二氧化碳信贷额提高至每吨 85 美元,将消费路径信贷额提高至每吨 60 美元[2]。英国碳捕集商业模式和加拿大碳捕集投资税收抵免中的类似激励框架正在创建一条政策确定性走廊。 2026年至2035年间,洁净煤技术市场预计将获得总计400亿美元的CCUS投资[8].

超临界和超超临界机队扩张

中国的“十四五”规划要求所有新增煤炭产能必须在超临界或更高蒸汽条件下运行,而印度国家电力计划的目标是到 2032 年淘汰 25 吉瓦的亚临界产能[3][5]。这些指令直接扩大了销售到洁净煤技术市场的高效锅炉、涡轮机和辅助设备的潜在市场。

工厂数字化和基于人工智能的控制

数字孪生平台和基于机器学习的燃烧优化可以将热耗率提高 1.5-3.0%,从而节省燃料成本并减少排放[12]。日本和韩国的早期采用者报告称,人工智能控制改造的投资回收期不到 18 个月,这强化了更广泛的工厂现代化的商业案例,并支持清洁煤炭技术市场的增长。

限制影响分析

| 克制 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 可再生能源成本竞争力 |

〜−28% |

全球的 |

长期(≥4年) |

[16] |

| ESG驱动的煤炭资本撤离 |

〜−25% |

欧洲、北美 |

短期(≤2年) |

[17] |

| CCUS 的许可和社会许可障碍 |

〜−20% |

欧洲、北美 |

中期(2-4 年) |

[18] |

| USC 改造的前期资本成本较高 |

〜−15% |

南美洲,MEA |

中期(2-4 年) |

[19] |

| 技术锁定风险和搁浅资产担忧 |

〜−12% |

全球的 |

长期(≥4年) |

[20] |

可再生能源成本竞争力

到 2024 年,最佳地点的太阳能光伏无补贴平准化成本将降至 30 美元/兆瓦时以下,而陆上风电在大多数地区的成本为 25 至 45 美元/兆瓦时,具有竞争力[16]。这种成本轨迹给新建或改造煤炭资产的经济合理性带来了压力,特别是在电网规模电池存储日益成熟的情况下。洁净煤技术市场面临着这种长期转变带来的最持久的阻力。

ESG驱动的资本退出

2020年以来,全球超过150家金融机构采取了排除煤炭的政策,总共管理着超过40万亿美元的资产[17]。获得项目融资的限制提高了煤炭资产升级的加权平均资本成本,并限制了船队现代化的步伐,特别是在依赖国际贷款进行基础设施发展的市场中。

许可和社会许可障碍

由于担心地下封存责任和当地社区的反对,CCUS 项目的许可程序很漫长,在美国平均需要 3-5 年,在欧洲某些地区则更长[18]。这些延误导致洁净煤技术市场的决策速度变慢,这也缩短了捕集改造的可投资窗口。

洁净煤技术市场机会

钢铁和水泥中的工业碳捕获

钢铁制造商和水泥生产商合计约占全球二氧化碳排放量的 15%,这两个行业都面临着欧盟碳边界调整机制下更严格的碳强度基准[14]。用富氧燃料或燃烧后捕集模块改造高炉和熟料窑代表着一个高速增长的机会,将洁净煤技术市场扩展到其传统的电力公用事业基础之外。

新兴市场机队现代化

越南、印度尼西亚和菲律宾等东南亚国家运营着年轻但效率低下的煤炭船队,平均船龄为 10 至 15 年。通过亚洲开发银行能源转型机制和公正能源转型伙伴关系进行的多边融资可以为 2026 年至 2035 年间的效率升级释放 8-120 亿美元的资金[15]。这代表了洁净煤技术市场很大程度上尚未开发的地区。

数字性能优化即服务

OEM 和独立软件供应商越来越多地通过订阅模式提供人工智能驱动的燃烧调节、预测性维护和排放监测平台。这种从一次性设备销售到经常性收入服务协议的转变扩大了潜在市场,并在洁净煤技术市场中建立了更牢固的客户关系。

氢气共烧和氨混合

日本绿色创新基金的目标是到 2030 年实现 20% 的氨混合,为此已拨出 3000 亿日元用于燃煤电厂的氨混烧试验[21]。通过成功的扩大规模,将创建一条并行技术途径,在维持当前锅炉基础设施的同时降低烟囱排放,从而在洁净煤技术市场中创造一个新的产品类别。

通过排放信用登记实现数据货币化

配备连续排放监测和经过验证的捕获系统的工厂可以在合规和自愿市场上产生可交易的碳信用额。随着信贷价格上涨,这些数据驱动的收入流提高了项目内部收益率,并吸引私人资本进入清洁煤炭技术市场。

洁净煤技术市场未来展望

人工智能驱动的自主工厂运营

预计到 2030 年,全球 35% 的超临界和 USC 燃煤电厂将采用基于人工智能的燃烧优化技术,而到 2025 年这一比例将不足 10%[12]。为了最大限度地提高效率,同时减少 NOₓ 和颗粒物排放,这些系统不断修改空燃比、吹灰器排序和蒸汽温度。随着洁净煤技术市场将软件价值与硬件价值结合起来,设备生产商和技术平台提供商之间的区别将变得越来越模糊。

CCUS 中心和集群经济

从独立捕集项目向多源集线器集群配置(其中多个排放者共享运输和存储基础设施)的转变,预计到 2032 年,每吨捕集成本将降低 30-40%[8]。美国墨西哥湾沿岸 CCS 走廊和挪威北极光网络等项目正在证明这一模式,而清洁煤技术市场也将受益,因为中心经济使得捕集对于较小的排放国来说变得可行。

氢-煤转变途径

煤炭气化与碳捕获相结合来生产蓝色氢气代表了一种桥梁技术,可以重新利用现有的煤炭基础设施来实现氢经济。 IEA 预计蓝氢可供应全球 10-15%氢气需求到 2035 年,前提是捕获率超过 90%[25]。即使某些地区直接燃煤发电量下降,这一途径也直接维持了洁净煤技术市场的需求。

ESG 报告和分类一致的投资

欧盟可持续金融分类法以及东盟、日本和韩国的类似分类框架正在为转型技术创建明确的投资类别,包括捕集高效煤炭[17]。随着强制性 ESG 披露的普及,运营清洁煤炭技术市场资产的公司将需要经过验证的排放强度数据才能获得绿色标签融资,从而推动对综合监测、报告和验证系统的需求。

区域市场份额分析

| 地区 |

收入分成 (2025) |

主要投资主题 |

| 亚太 |

42.1% |

机队扩张、USC 授权、工业捕获 |

| 欧洲 |

25.0% |

ETS 合规性、工厂改造、淘汰规划 |

| 北美 |

18.0% |

45Q 激励措施、CCUS 中心、基本负荷可靠性 |

| 南美洲 |

8.4% |

火力发电多元化、多边融资 |

| 中东和非洲 |

6.5% |

能源安全、工业煤电项目 |

| 全部的 |

100.0% |

— |

清洁煤炭技术市场跨越五个主要地区,每个地区都受到不同的政策制度、煤炭人口统计和投资周期的影响。

北美

| 国家 |

年均复合增长率(2026-2035) |

关键驱动程序 |

| 我们 |

7.82% |

45Q 税收抵免和 DOE CCUS 示范中心 |

| 加拿大 |

6.95% |

联邦碳捕获投资税收抵免 |

| 墨西哥 |

5.10% |

CFE 煤船队效率升级 |

美国仍然是北美洁净煤技术市场增长的主要引擎,仅 2024 年美国能源部就向区域 CCUS 中心项目拨款 25 亿美元[11]。加拿大针对 CCUS 的平行投资税收抵免(为捕集设备提供高达 60% 的成本覆盖)正在促进艾伯塔省工业走廊的项目,而墨西哥国有公用事业公司 CFE 正在其 Petacalco 和 Carbón II 综合设施中探索超临界转化[22].

欧洲

| 国家 |

地区收入份额(2025 年) |

关键驱动程序 |

| 德国 |

24.5% |

褐煤转变途径和捕集研发 |

| 英国 |

18.2% |

碳捕获商业模式合同 |

| 法国 |

8.9% |

工业脱碳路线图 |

| 意大利 |

7.6% |

撒丁岛和布林迪西改造项目 |

| 西班牙 |

6.8% |

过渡基金分配 |

| 北欧国家 |

5.4% |

生物 CCS 和废物转化能源捕获 |

| 俄罗斯 |

15.8% |

西伯利亚船队扩张 |

| 欧洲其他地区 |

12.8% |

东欧凝聚力基金投资 |

欧洲清洁煤炭技术市场是由满足 ETS 第四阶段目标和在可再生能源转型期间保持电网稳定性的双重要求所决定的。英国的 Track-1 和 Track-2 CCUS 集群的总捕集能力超过 20 MtCO2/年,而德国的褐煤过渡途径包括指定联邦资金用于 Jänschwalde 和 Schwarze Pumpe 的捕集示范[10][23].

亚太

| 国家 |

地区收入份额(2025 年) |

关键驱动程序 |

| 中国 |

48.5% |

南加州大学第十四个五年计划的任务 |

| 印度 |

22.3% |

国家清洁煤炭技术使命 |

| 日本 |

12.8% |

氨混烧演示 |

| 韩国 |

8.1% |

第十个基本计划煤炭转型路径 |

| 东盟 |

5.6% |

亚行能源转型机制 |

| 亚太其他地区 |

2.7% |

新兴工业捕捞项目 |

亚太地区在洁净煤技术市场占据主导地位,因为中国和印度合计运营着全球 60% 以上的燃煤产能。中国能源局批准了 2023 年新增 106 吉瓦煤炭产能——几乎全部采用超临界或更高参数——而印度中央电力局的目标是在 12 个即将建设的绿地站点部署 USC 锅炉[3][5].

南美洲

| 国家 |

年均复合增长率(2026-2035) |

关键驱动程序 |

| 巴西 |

5.38% |

豪尔赫·拉塞尔达 (Jorge Lacerda) 的复杂现代化 |

| 阿根廷 |

4.72% |

Río Turbio 扩建 |

| 南美洲其他地区 |

4.15% |

哥伦比亚和智利矿口效率项目 |

南美洲在洁净煤技术市场中的地位虽然不大,但正在不断增长。巴西 Engie 运营的 Jorge Lacerda 综合设施(拉丁美洲最大的煤站)正在评估超临界涡轮机改造,该改造可将电厂寿命延长 15 年,多边贷款机构正在为整个地区的减排升级构建优惠融资方案[15].

中东和非洲

| 国家 |

地区收入份额(2025 年) |

关键驱动程序 |

| 南非 |

52.3% |

Eskom 车队恢复和 Medupi/Kusile 优化 |

| 沙特阿拉伯 |

12.4% |

工业煤电多元化 |

| 阿联酋 |

9.8% |

哈翔洁净煤电站 |

| 埃及 |

8.7% |

哈姆拉温电力综合体 |

| MEA 的其余部分 |

16.8% |

新兴市场工业需求 |

南非是洁净煤技术市场 MEA 领域的支柱,Eskom 陷入困境的 Medupi 和 Kusile 超临界电站(容量为 9.6 吉瓦)正在进行修复计划,部分资金来自 85 亿美元的正义能源转型合作伙伴关系[24]。阿联酋的 2.4 吉瓦 Hassyan 发电厂表明,即使是碳氢化合物丰富的海湾国家也看到了高效煤炭发电在基本负荷多样化中的作用。

洁净煤技术市场细分

按技术

| 部分 |

市场份额(2025) |

主要需求驱动因素 |

| 亚临界 |

18.4% |

旧机队的改造和维护 |

| 超临界 |

47.5% |

主导的新建和改建标准 |

| 超超临界 |

15.8% |

最高热效率 (>45%) 要求 |

| 循环流化床燃烧 |

10.2% |

燃料灵活性和低品位煤利用 |

| 富氧燃料燃烧 |

4.8% |

捕获就绪燃烧演示 |

| 其他的 |

3.3% |

整体气化联合循环和新兴概念 |

超临界系统仍然是洁净煤技术市场的支柱,因为它们代表了亚临界机组经过验证的可靠性和有意义的效率增益之间的最佳平衡。超临界锅炉在 24.1 MPa 和 565°C 的蒸汽条件下运行,热效率高达 38-42%,与亚临界锅炉相比,每兆瓦时煤耗减少约 15%[3]。中国和印度国有公用事业公司已将 660 兆瓦和 800 兆瓦超临界机组标准化,作为新增煤炭产能的默认配置。

超超临界技术将蒸汽条件推至 27.6 MPa 和 600°C 以上,实现热效率超过 45%。尽管资本成本比超临界同类产品高 15-20%,但节省燃料和降低排放强度可在高利用率环境中带来更快的回报[3]。日本、韩国和中国沿海地区的洁净煤技术市场正在加速采用 USC,这些地区的燃料进口成本放大了每个效率百分点的价值。

按组件

| 部分 |

关键指标 |

主要需求驱动因素 |

| 设备 |

76.2% 份额(2025 年) |

锅炉、涡轮机、污染控制系统 |

| 服务 |

复合年增长率 8.55%(2026–2035) |

EPC、O&M、数字优化合同 |

设备领域在洁净煤技术市场中占据主导地位,因为绿地建设和重大改造需要大量资本支出用于锅炉、蒸汽轮机、烟气处理系统和 CCUS 模块。然而,随着超临界和 USC 机组全球装机基础的扩大,服务代表了增长更快的收入池。长期服务协议、性能保证和数字化合同目前在 OEM 收入中所占的份额不断上升。

按最终用户行业

| 部分 |

关键指标 |

主要需求驱动因素 |

| 电力公司 |

78.8% 份额(2025 年) |

电网规模基荷发电 |

| 钢铁 |

复合年增长率 9.05%(2026-2035) |

高炉排放指令 |

| 水泥 |

USD 0.31 Billion (2025) |

熟料窑捕获示范 |

| 化学品和肥料 |

USD 0.19 Billion (2025) |

煤化工气化 |

| 区域供暖 |

USD 0.12 Billion (2025) |

华北及东欧网络 |

电力公司由于燃煤发电仍然是全球煤炭燃烧基础设施的最大单一应用,因此在洁净煤技术市场中占据着最大份额。中国、印度和东南亚的电网运营商继续增加超临界容量,以满足可变可再生能源尚无法全天候服务的基本负荷需求。与此同时,随着欧盟碳边境调整机制迫使钢铁制造商对高炉运营进行脱碳,否则钢铁应用将迎来最快的增长,否则将面临出口惩罚性征税[14].

竞争标杆管理

洁净煤技术市场集中度较低,前五名参与者估计占全球收入的 32-38%。竞争领域包括多元化电力设备集团、地区性国有制造商和专业CCUS技术开发商。战略定位正在从单纯的硬件供应转向捆绑设备、数字平台和长期服务协议的集成解决方案。

| 公司 |

预计。收益分成范围 |

主要产品 |

战略定位 |

| 通用电气维尔诺瓦 |

〜7–10% |

USC 蒸汽轮机、CCUS 集成、数字控制 |

全球全系列 OEM 拥有强大的服务积压 |

| 三菱动力 |

〜6–9% |

USC 锅炉、氨混燃、M 系列燃气-蒸汽混合动力 |

超高效率参数技术领先 |

| 上海电气 |

〜5–8% |

超临界和 USC 锅炉岛、涡轮发电机组 |

一带一路出口的主要中国国内供应商 |

| 哈尔滨电气 |

〜4–7% |

1,000 MW USC 机组、烟气脱硫系统 |

中国国有大型项目执行 |

| 东方电气 |

〜4–6% |

超临界锅炉、汽轮机、CFB 机组 |

多元化能源装备制造商 |

| 斗山能源 |

〜3–5% |

USC 锅炉、环境系统和工厂数字化 |

韩国市场领导者进军东南亚 |

| 巴布科克和威尔科克斯 |

〜2–4% |

氧燃料燃烧、BrightLoop 化学循环、CCUS |

美国捕获技术专家 |

| IHI株式会社 |

〜2–4% |

锅炉、氨混烧燃烧器、SCR 系统 |

总部位于日本;领先的氨混合研发 |

| 住友石FW |

〜2–3% |

CFB 锅炉、生物质混燃、垃圾发电 |

低等级燃料的 CFB 技术专家 |

| 贝尔法尔 |

〜2–3% |

超临界锅炉-水轮机-发电机组 |

印度国有企业;国内市场占有率占主导地位 |

最近的新闻和动态

-

三菱动力(2025年1月):在日本JERA碧南4号机组完成20%氨混烧示范,实现连续运行超过200小时,NOₓ排放量没有明显增加[21].

- 美国能源部(2024 年 11 月):根据两党基础设施法,向四个区域 CCUS 中心项目提供 8.9 亿美元赠款,每个项目的目标是每年从煤炭和工业来源捕集 2-4 吨二氧化碳[11].

-

斗山能源(2024年6月):与印度尼西亚PLN签署谅解备忘录,评估三座现有亚临界燃煤电厂的超临界锅炉改造,总装机容量为2,100兆瓦[15].

- 英国政府(2024 年 4 月):宣布选择覆盖蒂赛德和亨伯赛德的 Track-2 CCUS 集群,总捕集能力为 12 MtCO2/年,政府支持总额为 12 亿英镑[23].

-

贝尔法尔(2024 年 2 月):为 NTPC Darlipali Stage-II 的印度首台本土 800 MW USC 机组交付锅炉,标志着清洁煤技术市场本地制造能力的里程碑[5].

- Babcock & Wilcox(2023 年 10 月):宣布与 Southern Company 建立商业规模合作伙伴关系,在阿拉巴马州巴里工厂部署 BrightLoop 化学循环技术,目标是实现 95% 的二氧化碳捕获率[8].

洁净煤技术市场报告范围

| 范围 |

细节 |

| 市场范围 |

全球洁净煤技术市场涵盖燃烧、捕集和排放控制系统 |

| 学习期限 |

2021–2035 |

| CAGR |

5.63% (2026–2035) |

| 市场规模(2025 年) |

USD 4.89 Billion |

| 市场规模(2035) |

USD 8.46 Billion |

| 增长最快的技术 |

超超临界 |

| 增长最快的最终用户 |

钢铁 |

| 增长最快的地区 |

北美 |

| 公司简介 |

10(GE Vernova、三菱电力、上海电气、哈尔滨电气、东方电气、斗山能源、Babcock & Wilcox、IHI Corporation、Sumitomo SHI FW、BHEL) |

| 计价货币 |

USD Billion |