控制阀市场综述

控制阀市场在 2025 年达到 78.5 亿美元,预计将从 2026 年的 84.7 亿美元攀升至 2035 年的 167.9 亿美元,2026-2035 年复合年增长率为 7.90%。全球对水处理基础设施的投资不断增加——仅美国环保署就根据两党基础设施法为清洁水计划拨款超过 500 亿美元——以及经合组织经济体收紧无组织排放法规,正在将采购预算转向更高规格的流量控制硬件[2].

一代又一代的技术转变正在重新定义控制阀市场。传统的纯气动阀门组件正在让位于配备智能定位器、预测诊断固件和低排放填料系统的数字集成单元。欧盟委员会更新的工业排放指令 (IED-2024) 将填料泄漏限值规定为低于 100 ppm,迫使工厂运营商改造或更换炼油和石化联合体中数以万计的老化阀门站[3]。与此同时,崛起氢-现成的小型模块化反应堆(SMR)管道规格正在将研发支出拉向低温装饰、高合金主体材料和故障安全电动驱动。

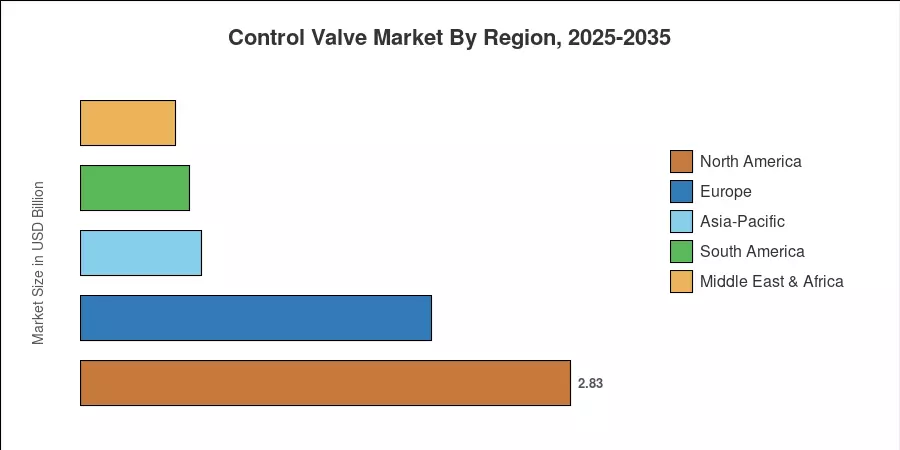

到 2025 年,北美将占据控制阀市场 36.0% 的份额,这主要得益于中游管道扩建和制药设施扩建。在中国“双碳”脱碳战略和印度 Jal Jeevan Mission 水资源计划的推动下,亚太地区被定位为增长最快的地区,到 2035 年复合年增长率为 8.95%。受绿氢阀门需求的推动,欧洲占据第二大份额,为 25.8%。这些区域动态表明控制阀市场在未来十年内将大大多样化收入来源。

报告要点

• 按阀门类型

- 到 2025 年,蝶阀占控制阀市场收入的 32.1%,反映出它们在暖通空调和配水系统中的广泛采用。

- 预计到 2035 年,在化工厂隔离和节流任务中增加部署的支持下,旋塞阀的复合年增长率将达到 8.35%。

• 通过驱动技术

- 到 2025 年,气动执行器将占据控制阀市场 43.9% 的份额,因其在安全关键回路中的快速行程而受到青睐。

- 在工厂电气化和数字孪生集成的推动下,电动执行器将以 10.75% 的复合年增长率增长最快。

• 按地区

- 2025 年,北美将占据控制阀市场 36.0% 的份额。

- 亚太地区预计复合年增长率为 8.95%,是所有地区中最高的。

市场规模和预测(2021-2035)

Market Research Future 通过对 13 个最终用途垂直领域的自下而上的需求分析得出规模估算,并与 40 多个国家/地区的进出口海关数据库、OEM 发货披露和分销商渠道检查进行交叉验证。所有历史值均基于已确认的装运和安装数据;预测数据包含国际货币基金组织的宏观经济预测、区域资本支出管道跟踪器和政策情景模型[4].