Data Center Cooling Market 摘要

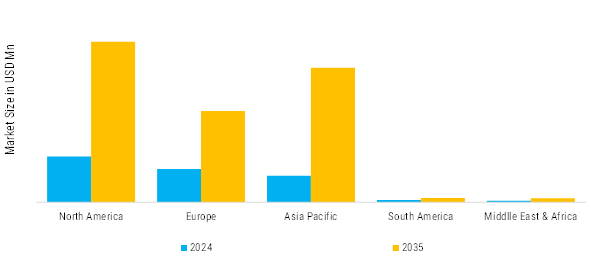

根据市场研究未来的分析,数据中心冷却市场的规模在2024年估计为11730.21百万美元。预计数据中心冷却市场将从2025年的12902.22百万美元增长到2035年的42301.45百万美元,在预测期内(2025 - 2035年)年均复合增长率(CAGR)为12.6%。

主要市场趋势和亮点

数据中心冷却市场在供应限制和来自阻燃剂和电池的需求上升中表现出适度增长

- 人工智能和机器学习集成到冷却系统中,实现优化自动化,实时预测热负荷并调整流量以降低能耗。

- 自由冷却和混合改造利用环境空气或乙二醇循环来延长低能耗季节,这在日益严格的碳法规中至关重要。

- 像建设人工智能农场的超大规模运营商引领了采用,双相浸没冷却针对小众加密货币和GPU集群。

- 运营商优先考虑PUE降低,绿色超大规模校园在政府激励的支持下吸引数十亿美元的投资。模块化基础设施如直接到芯片冷却器可扩展以适应超大规模增长,满足人工智能的功率激增。

市场规模与预测

| 2024市场规模 | 11,730.21(百万美元) |

| 2035市场规模 | 42,301.45(百万美元) |

| 年均增长率(2025 - 2035) | 12.6% |

主要参与者

施耐德电气,Vertiv,Rittal,Submer,绿色革命冷却,LiquidCool解决方案,Asetek,特灵科技,大金,约翰逊控制,三菱电机,开利。