Data Management Platform Market Summary

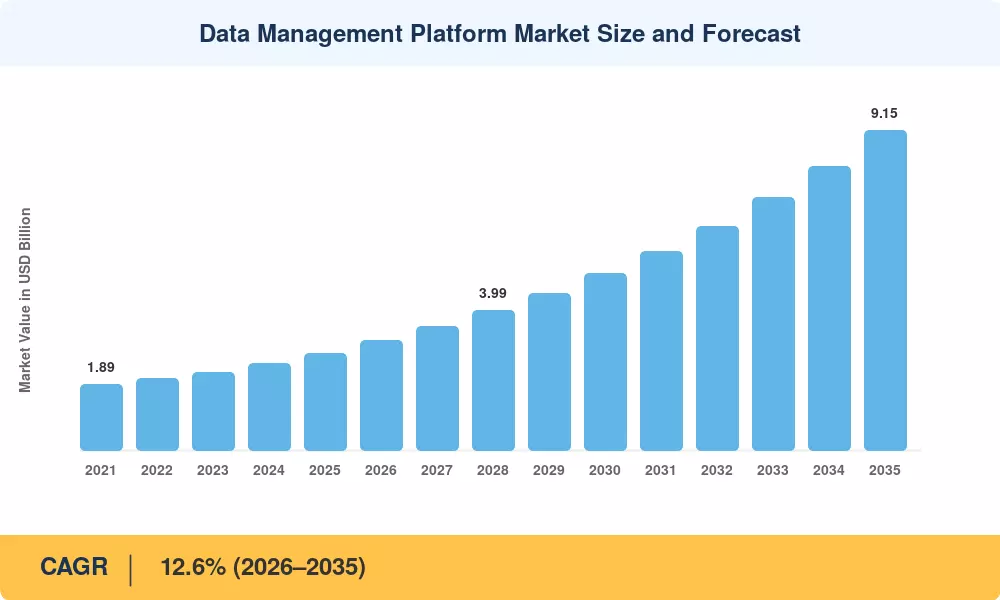

数据管理平台市场到 2025 年将达到 27.6 亿美元,预计将从 2026 年的 31.4 亿美元增长到 2035 年的 91.5 亿美元,在预测期内(2026-2035 年)复合年增长率为 12.6%。收紧数据隐私立法——包括到 2024 年累计罚款超过 21 亿欧元的 GDPR 执法行动,以及在主要浏览器上分阶段弃用第三方 cookie——已推动企业转向统一、同意驱动的数据架构[1]。这些监管催化剂,加上零售媒体网络,预计到 2024 年全球广告支出将达到 450 亿美元,已将数据管理平台市场转变为数据驱动营销和分析的关键基础设施类别[2].

传统的标签管理和孤立的分析堆栈正在让位于由嵌入式机器学习支持的可组合、API 优先的编排层。 2024 年,全球云原生平台仅在广告技术方面的支出就超过 120 亿美元,反映出该行业向弹性、实时决策环境的决定性转变[3]。组织现在将受众激活、身份解析和同意管理整合到一个平台内,而不是将点解决方案拼接在一起。

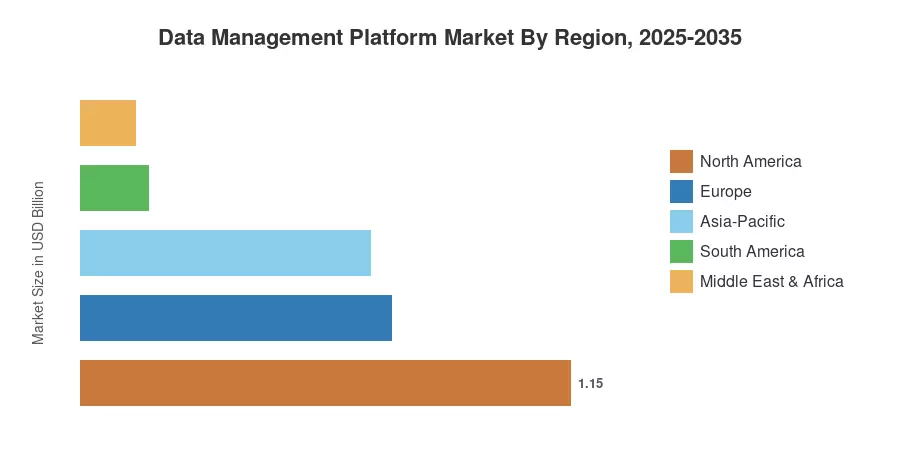

凭借美国成熟的程序化广告生态系统和严格的州级隐私法规,到 2025 年,北美将占据数据管理平台市场 41.6% 的份额。受印度、东南亚和中国数字广告预算不断扩大的推动,亚太地区是增长最快的地区,到 2035 年复合年增长率将达到 24.8%[4]。得益于 GDPR 一致的平台投资,欧洲占据了第二大份额,为 26.3%。数据管理平台市场将受益于 5G 的推出,边缘计算在这十年的余下时间里,经过同意的第一方数据资产的采用以及不断增长的货币化。

报告要点

• 按功能

- 2025 年,第一方数据模块占据了数据管理平台市场收入的 49.2%,这反映出企业在 cookie 弃用期间转向自有受众数据。

- 到 2035 年,在数据洁净室和安全协作伙伴关系的推动下,第二方数据能力将以 18.2% 的复合年增长率扩展。

• 通过部署

- 在实时受众激活的可扩展性要求的推动下,基于云的交付模型在 2025 年将占据数据管理平台市场 74.5% 的份额。

• 按企业规模

- 由于自助服务平台降低了采用障碍,中小企业增长最快,复合年增长率为 16.4%。

• 按地区

- 得益于先进的程序化生态系统,北美数据管理平台市场 2025 年收入将达 11.5 亿美元。

- 到 2035 年,亚太地区的复合年增长率将达到 24.8%,是所有地区中最快的。

市场规模和预测(2021-2035)

Market Research Future 采用三角方法,结合自上而下的行业规模、自下而上的供应商收入汇总以及通过监管备案和广告支出数据库进行的二次验证。历史数据反映了经过验证的平台订阅收入、专业服务和托管数据激活费用。预测估计包括宏观经济指标、数字广告支出轨迹和隐私监管采用曲线。