企业内容管理市场摘要

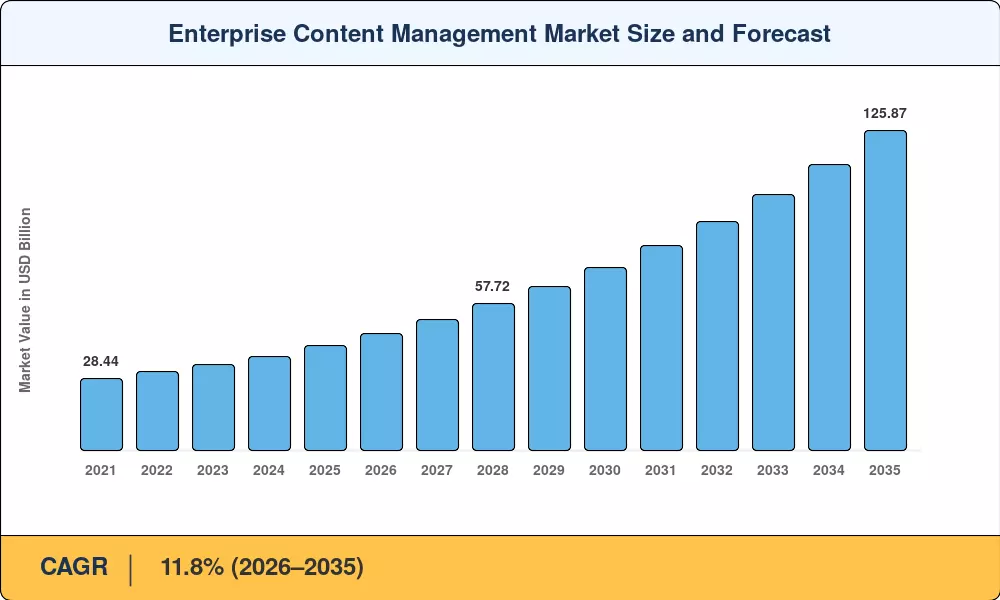

企业内容管理市场预计到 2025 年将达到 412.5 亿美元,预计将从 2026 年的 461.2 亿美元增长到 2035 年的 1258.7 亿美元,预测期内复合年增长率为 11.8%。两个催化剂正在加速这一趋势:欧盟的《数字运营弹性法案》(DORA),该法案于 2025 年 1 月生效,强制金融机构维护可审计的数字记录[1]预计2024年全球企业AI投资将超过2000亿美元[2]。这些监管和技术力量正在推动组织用以平台为中心的内容架构取代老化的文件服务器。

2010 年代初期构建的遗留文档存储库是为静态存储而设计的,而不是为现代运营所需的人工智能驱动的分类、自动标记和工作流程自动化而设计的。企业现在每天生成超过 2.5 万亿字节的数据,其中大约 80% 是非结构化的——合同、发票、临床记录、信件[3]。向能够实时摄取、分类和路由这些内容的智能文档管理和捕获平台的转变代表了到 2035 年重塑企业内容管理市场的核心技术转型。

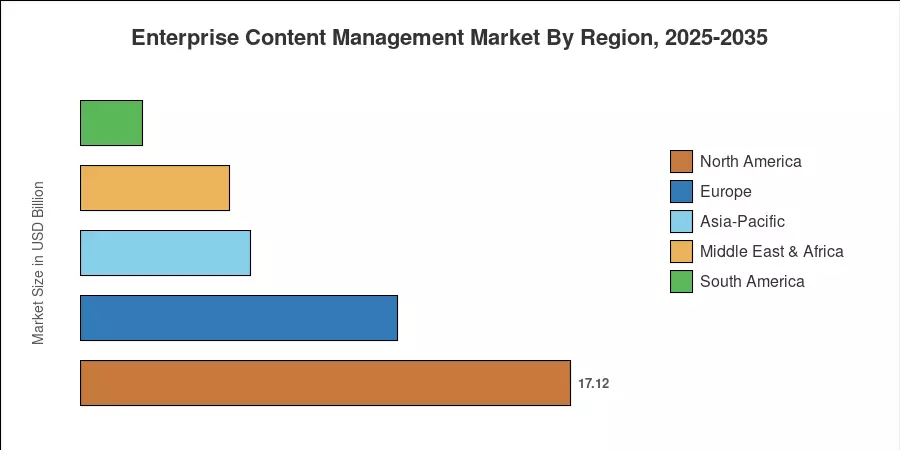

到 2025 年,北美将占据企业内容管理市场 41.5% 的收入份额,这主要得益于金融服务和医疗保健领域的早期云采用和严格的合规要求。在印度、中国和东盟经济体政府数字化计划的推动下,亚太地区以复合年增长率 14.4% 成为增长最快的地区。受 GDPR 执法和跨境数据驻留要求的推动,欧洲占据第二大份额,为 26.8%。未来十年将奖励那些将超自动化与跨这些地区的主权云合规性结合起来的供应商。

报告要点

• 按解决方案类型

- 到 2025 年,文档管理将占据企业内容管理市场 30.2% 的收入份额,反映出在合规性较强的垂直行业的深入采用。

- 数字资产管理在零售和电子商务中富媒体工作流程的推动下,到 2035 年,复合年增长率预计将达到 14.3%。

• 按部署模式和企业规模

- 由于受监管行业对敏感记录保持现场控制,本地部署占 2025 年收入的 57.1%。

- 在基于代币和订阅定价模式的推动下,中小企业在企业内容管理市场中的复合年增长率为 14.1%。

• 按地区

- 2025 年,北美以 41.5% 的份额引领企业内容管理市场。

- 预计到 2035 年,亚太地区的复合年增长率将达到 14.4%,其中印度和中国将成为主要增长引擎。

- 2025 年,BFSI 占最终用户支出的 24.1%,反映了严格的监管文件要求。

市场规模和预测(2021-2035)

Market Research Future 的估算结合了领先供应商自下而上的收入分析、世界银行和经合组织的区域 IT 支出基准以及对企业 CIO 和内容平台架构师的专有初步访谈。历史数据(2021-2024)根据供应商备案和 IT 支出数据进行验证,而预测轨迹(2026-2035)则应用根据宏观指标和采用曲线分析进行校准的回归调整增长模型。