全球集散控制系统市场概况

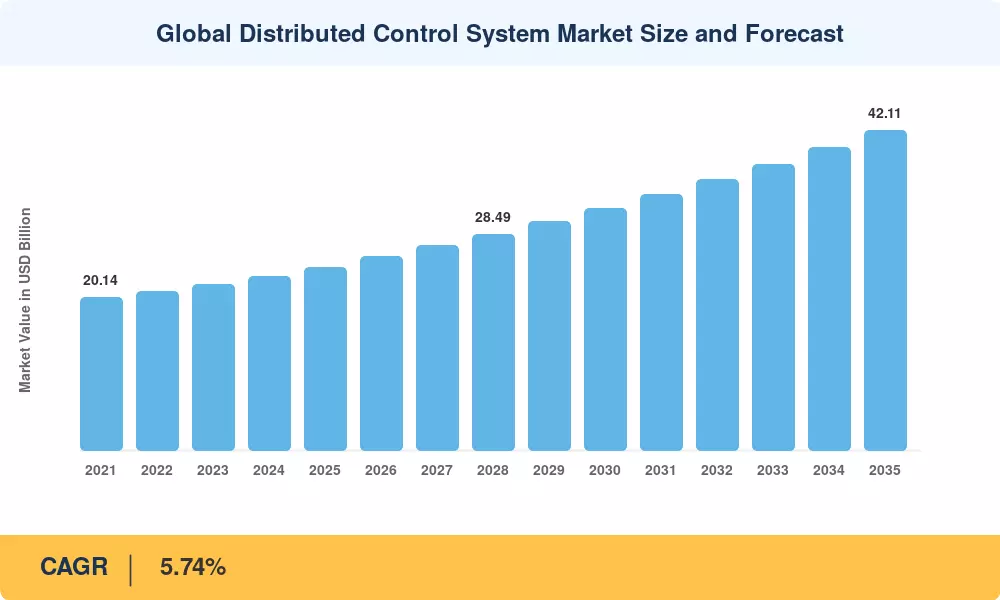

2025年分布式控制系统市场价值为241.0亿美元,预计将从2026年的254.8亿美元增长到2035年的421.1亿美元,预测期内复合年增长率为5.74%。两个资本密集型趋势奠定了这一轨迹:全球炼油厂棕地改造浪潮——由收紧的 IEC 61511 功能安全指令推动[1]——以及绿色的快速建设——氢需要对数百个 I/O 点进行严格闭环控制的电解槽系列[2]。这两种催化剂都引导对控制器硬件、工程服务以及越来越多的云连接分析软件的持续投资。

许多资产所有者没有准备好应对 20 世纪 90 年代和 2000 年代初安装的遗留专有控制平台的支持迅速终止。根据 2024 年 ARC 咨询小组民意调查[3]超大规模云提供商目前与控制器 OEM 合作提供基于消耗的监控工作负载,这可以将调试时间缩短高达 35%。在分布式控制系统市场中,由于从定期控制室升级到基于订阅的预测维护模块的转变,运营商的资本分配与运营预算正在发生变化。

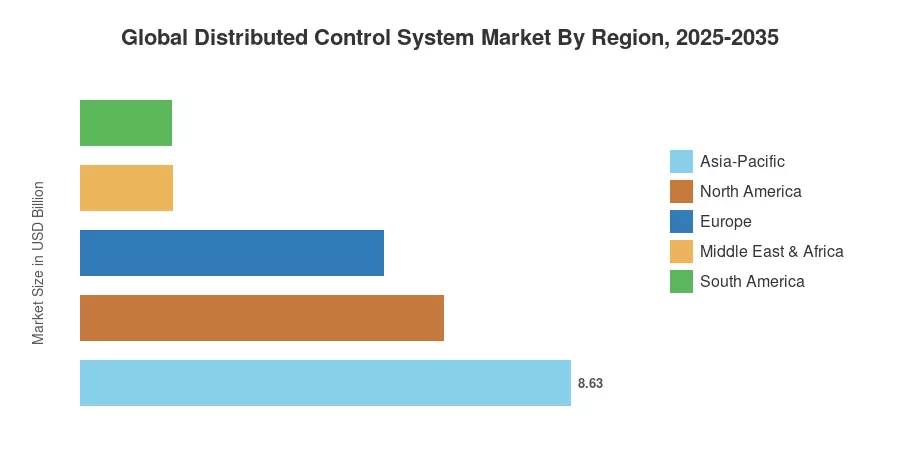

亚太地区在 2025 年分布式控制系统市场中占据 35.8% 的份额,在印度“碳氢愿景 2030”计划下炼油厂产能增加和中国煤改气法规的推动下,占据最大的收入份额[4]。由于沙特阿拉伯努力向下游多元化发展,中东和非洲地区预计将以6.72%的复合年增长率增长最快。由于美国墨西哥湾沿岸的碳捕集改造支出,北美地区所占份额位居第二,为 26.5%。随着全球脱碳法规的收紧,分布式控制系统市场将在政策支持下实现十年持续增长。

报告要点

• 按组件和架构

- 到 2025 年,硬件占分布式控制系统市场的 52.2%,反映了控制器和 I/O 更换的资本密集型性质。

-

软件随着容器化分析和数字孪生订阅的普及,到 2035 年,收入预计将实现 6.38% 的复合年增长率。

- 混合和分布式混合架构占据 2025 年收入的 43.5%,超过集中式设计。

• 通过部署

- 到 2025 年,本地安装将占据分布式控制系统市场份额的 79.3%。

- 预计到 2035 年,云和边缘托管部署配置将以 6.11% 的复合年增长率增长

• 按最终用户

-

药品生命科学垂直行业预计复合年增长率为 7.62%,是最终用途行业中最快的。

• 按地理位置

- 亚太地区以 2025 年收入的 35.8% 领先分布式控制系统市场。

- 预计到 2035 年,中东和非洲地区的复合年增长率将达到 6.72%,创下最快的地区复合年增长率。

市场规模和预测(2021-2035)

市场规模评估依赖于自下而上的方法,结合了控制器供应商出货数据、工程服务收入披露和工厂级 I/O 计数数据库。历史数据(2021-2024)取自经审计的年度报告,而预测值(2026-2035)则采用校准后的 5.74% 复合年增长率,并根据确定的资本支出周期进行调整。

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 老化精炼厂改造任务 |

〜18% |

北美、欧洲 |

短期(≤2年) |

[1] |

| 绿色氢电解槽扩建 |

〜15% |

亚太地区、欧洲 |

中期(2-4 年) |

[2] |

| 云-DCS监控融合 |

〜14% |

全球的 |

中期(2-4 年) |

[3] |

| 制药连续生产转变 |

〜12% |

欧洲、北美 |

长期(≥4年) |

[8] |

| 碳捕获整合要求 |

〜11% |

北美、MEA |

长期(≥4年) |

[11] |

| 网络安全合规升级 |

〜10% |

全球的 |

短期(≤2年) |

[7] |

| 新兴市场的小型工厂数字化 |

〜9% |

南美洲、东盟 |

中期(2-4 年) |

[15] |

老化精炼厂改造指令

根据 AFPM 数据,全球超过 40% 的炼油能力运行在已有 20 年以上历史的控制平台上[1]。 IEC 61511 等功能安全法规要求进行生命周期评估,通常以完全更换控制器而不是补丁升级作为结束。美国 EPA 风险管理计划规则修正案于 2024 年初完成,收紧了过程危害分析时间表,迫使墨西哥湾沿岸运营商加快 DCS 迁移项目,到 2028 年预计总价值达 28 亿美元[1].

绿色氢电解槽扩建

IEA 的《2024 年全球氢能审查》显示电解槽产能超过 45 吉瓦建造在全球范围内,每个设施都需要数百个模拟输入通道来监控烟囱温度和压力[2]。质子交换膜和碱性电解槽系列依赖于亚秒级控制回路,与基于 PLC 的替代方案相比,该回路有利于专用 DCS 架构。到 2030 年,仅欧洲 REPowerEU 氢走廊就可产生 14 亿美元的 DCS 硬件和工程订单[2].

云与DCS监控融合

包括 Microsoft Azure 和 AWS 在内的超大规模提供商推出了专用的 OT 云集成服务,允许较小的设施将历史记录和高级流程控制工作负载转移到基于消费的平台[3]。据估计,云连接的 DCS 部署可将调试时间表缩短 30-35%,并将前期软件许可成本降低高达 40%。这一趋势对 5,000 个以下 I/O 领域的分布式控制系统市场影响尤其大,该领域的资本限制历来延迟了现代化进程。

制药连续生产转变

自 2021 年以来,FDA 的新兴技术计划已批准十多种药品的连续生产工艺[8]。连续列车需要更严格的级联控制策略和实时质量属性监控,而传统的批量 DCS 平台很难提供这些服务。欧洲药品管理局关于实时放行测试的指导进一步加速了需求,预计到 2035 年,制药 DCS 支出将以 7.62% 的复合年增长率增长。

限制影响分析

| 克制 |

~% 对复合年增长率的负面影响 |

地理相关性 |

影响时间表 |

参考号 |

| 高转换成本和供应商锁定 |

〜−20% |

全球的 |

长期(≥4年) |

[16] |

| OT 工程领域熟练劳动力短缺 |

〜−18% |

北美、欧洲 |

短期(≤2年) |

[17] |

| 网络安全威胁升级 |

〜−15% |

全球的 |

中期(2-4 年) |

[7] |

| 宏观经济资本支出的不确定性 |

〜−12% |

全球的 |

短期(≤2年) |

|

| 传统棕地中 OPC-UA 的采用速度缓慢 |

〜−10% |

亚太地区、南美洲 |

中期(2-4 年) |

[13] |

高转换成本和供应商锁定

专有的控制器总线协议和应用层软件将运营商锁定在单一供应商生态系统中,资产生命周期为 15-25 年[16]。 2024 年 Automation World 最终用户调查发现,58% 的受访者将迁移成本(平均每个 I/O 点 1,200-1,800 美元)视为竞争性重新招标的主要障碍。这种摩擦抑制了可寻址市场的营业额,并减缓了开放式架构计划旨在解锁的分布式控制系统市场的增长。

OT 工程技术人员短缺

美国劳工统计局预计,到 2032 年,仪器仪表和控制工程师的供需缺口将达 7%[17]。欧洲自动化集成商报告称,由于人员配备限制,项目启动平均延迟 14 周。这种短缺增加了调试成本,并促使一些资产所有者转向更简单的 PLC-SCADA 解决方案,从而限制了分布式控制系统市场在中型设施中的渗透。

网络安全威胁升级

2023 年 MOVEit 和 2024 年 Unitronics PLC 漏洞等备受瞩目的事件加强了对工业控制系统安全的监管审查[7]。强制性的脆弱性评估和网络分段改造使项目总成本增加了 8-12%,抑制了新 DCS 部署的步伐,特别是在新兴经济体中预算有限的运营商中。

全球集散控制系统市场机会

基于订阅的 DCS 即服务模型

控制器供应商正在试点运营友好的 DCS 即服务包,将硬件租赁、云托管历史记录许可证和远程支持捆绑到月费中。 I/O 数量低于 5,000 的工厂(历来服务不足)将受益最多,到 2035 年,可寻址的分布式控制系统市场预计将扩大 32 亿美元[14].

碳捕获就绪控制器平台

美国通货膨胀减少法案的 45Q 税收抵免规定的北美碳捕获指令正在产生对预先配置用于胺洗涤和压缩回路的 DCS 模块的需求。提供即插即用碳捕获控制库的供应商可以在预计到 2032 年将超过 18 亿美元的细分市场中获得先发优势[11].

新兴市场小型工厂数字化

东盟和撒哈拉以南非洲地区拥有数千个小型化工、食品加工和水处理工厂,这些工厂仍然依赖单回路控制器或手动操作[15]。印度尼西亚、越南和尼日利亚政府支持的工业 4.0 项目正在为控制系统现代化提供低息融资,为紧凑型 DCS 平台开辟了一条绿地跑道。

通过预测维护分析实现数据货币化

运营商越来越多地根据预测维护投资回报而不是仅仅根据监管合规性来证明 DCS 升级的合理性。数字孪生供应商报告称,嵌入式分析模块可将计划外停机时间减少 15-22%,创造经常性软件收入流,从而提高供应商利润并将分布式控制系统市场扩展到传统硬件销售之外[12].

制药连续生产扩张

FDA 和 EMA 的监管推动正在加速药品生产线从批量向连续的转变,每条生产线都需要先进的级联控制和 PAT 集成功能。这一垂直领域代表了分布式控制系统市场中增长最快的最终用途领域,为自动化供应商提供了高利润的项目机会。

全球集散控制系统市场未来展望

自主操作和人工智能驱动控制

3 级和 4 级自主操作(DCS 无需操作员确认即可执行设定点更改)预计到 2030 年,蒸馏和热交换等选定单元操作将达到商业准备状态[12]。 IEA 估计,人工智能增强的流程优化每年可为全球炼油行业节省 80 亿美元的能源成本,为先进的分布式控制系统市场产品创造强大的需求拉动[2].

平台经济学和供应商生态系统

分布式控制系统市场正在从基于项目的收入模式转向以平台为中心的生态系统,在该生态系统中,控制器 OEM 通过应用商店式分析市场获利。艾默生的 Plantweb、霍尼韦尔的 Forge 和 ABB 的 Ability 平台体现了这一趋势,产生的经常性 SaaS 收入目前占这些供应商工业自动化收入的 12-18%[14].

电气化超级循环和并网工厂

全球电气化推动——彭博新能源财经预计到 2035 年清洁能源投资将达 21.4 万亿美元——将推动电池材料加工、绿色氨合成和电子甲醇生产对 DCS 的需求[2]。这些下一代设施中的每一个都需要对温度敏感反应进行严格的级联控制,与 PLC-SCADA 混合架构相比,有利于专用 DCS。

ESG 报告和排放综合控制

范围 1 和范围 2 排放报告指令,例如欧盟企业可持续发展报告指令 (CSRD),迫使工厂运营商将排放测量逻辑直接嵌入 DCS 控制策略[11]。与控制器输出相连的实时二氧化碳强度仪表板使设施能够同时优化产量和排放——到 2030 年代初期,这一功能将成为分布式控制系统市场的赌注。

区域市场份额分析

| 地区 |

公制 |

主要投资主题 |

| 亚太 |

35.8% 份额(2025 年) |

煤改气、炼油厂扩建 |

| 北美 |

USD 6.39 Billion (2025) |

碳捕获改造、炼油厂现代化 |

| 欧洲 |

22.1% 份额(2025 年) |

制药公司连续制造, 氢走廊 |

| 南美洲 |

USD 1.61 Billion (2025) |

盐下海上、采矿自动化 |

| 中东和非洲 |

复合年增长率 6.72%(2026-2035) |

下游多元化、液化天然气加工 |

| 全部的 |

USD 24.10 Billion (2025) |

— |

分布式控制系统市场呈现出集中的区域层次结构,亚太地区、北美和欧洲合计占 2025 年收入的 84% 以上。增长动态差异很大:成熟地区优先考虑改造和网络安全支出,而中东、非洲和南美则倾向于新建产能增加。随着脱碳政策重新引导资本流动,分布式控制系统市场的区域格局正在不断演变。

北美

| 国家 |

公制 |

关键驱动程序 |

| 美国 |

约占地区收入的 68% |

炼油厂 SIS 升级、45Q 碳捕集项目 |

| 加拿大 |

复合年增长率 5.91%(2026-2035) |

油砂 DCS 现代化 |

| 墨西哥 |

USD 0.42 Billion (2025) |

Pemex Dos Bocas炼油厂调试 |

根据 EPA 更新的风险管理计划规则,美国墨西哥湾沿岸炼油厂承诺投入超过 28 亿美元进行控制系统改造,而加拿大油砂运营商正在用现代冗余控制器架构替换已有 20 年历史的 Bailey 和 Provox 系统[1]。墨西哥的 Dos Bocas 炼油厂一旦全面投入运营,将为该国已安装的 DCS 基地增加大约 1,600 个重型 I/O 回路[9].

欧洲

| 国家 |

公制 |

关键驱动程序 |

| 德国 |

约占地区收入的 24% |

化工园区 DCS 整合 |

| 英国 |

复合年增长率 5.82%(2026-2035) |

海上风电电厂平衡控制 |

| 法国 |

USD 0.72 Billion (2025) |

核舰队寿命延长计划 |

| 意大利 |

约占地区收入的 9% |

石油化工复杂的现代化 |

| 西班牙 |

复合年增长率 5.68%(2026-2035) |

可再生氢试点工厂 |

| 北欧国家 |

USD 0.48 Billion (2025) |

纸浆、造纸和生物精炼自动化 |

| 俄罗斯 |

约占地区收入的 8% |

上游石油和天然气业务 |

| 欧洲其他地区 |

复合年增长率 5.51%(2026-2035) |

一般工业现代化 |

欧洲的 DCS 支出是由欧盟药品连续制造计划和 REPowerEU 氢骨干推动的[8]。仅德国巴斯夫路德维希港工厂就正在进行多相控制器迁移,到 2029 年预计价值 1.8 亿欧元[6].

亚太

| 国家 |

公制 |

关键驱动程序 |

| 中国 |

约占地区收入的 38% |

煤改气指令,推动化学品自给自足 |

| 印度 |

复合年增长率 6.84%(2026-2035) |

2030 年碳氢化合物愿景下的炼油厂产能增加 |

| 日本 |

USD 1.12 Billion (2025) |

化工厂生命周期更换 |

| 韩国 |

约占地区收入的 11% |

半导体级化学加工 |

| 东盟 |

复合年增长率 6.21%(2026-2035) |

液化天然气接收站和棕榈油炼油厂建设 |

| 亚太其他地区 |

USD 0.54 Billion (2025) |

采矿和选矿自动化 |

中国的“双碳”目标正在加速淘汰燃煤锅炉控制系统,转而采用燃气轮机 DCS,为 300 多家发电厂创造了更换周期[4]。自 2023 年以来,印度国有炼油商——印度石油公司、巴拉特石油公司和印度斯坦石油公司——已为基层和棕地项目总共投标了超过 11 亿美元的 DCS 合同[4].

南美洲

| 国家 |

公制 |

关键驱动程序 |

| 巴西 |

约占地区收入的 54% |

盐下深水FPSO控制系统 |

| 阿根廷 |

复合年增长率 6.05%(2026-2035) |

Vaca Muerta 页岩气加工 |

| 南美洲其他地区 |

USD 0.29 Billion (2025) |

铜和锂采矿自动化

|

Petrobras 正在进行的盐下 FPSO 项目推动了巴西 DCS 采购的大部分,每个浮式生产装置需要 4,000–6,000 个 I/O 专用控制点[9]。阿根廷的 Vaca Muerta 开发项目吸引了 Tecpetrol 和 YPF 的投资,其中包括配备现代混合架构 DCS 的新天然气处理设施[9].

中东和非洲

| 国家 |

公制 |

关键驱动程序 |

| 沙特阿拉伯 |

约占地区收入的 34% |

2030年愿景石化下游项目 |

| 阿联酋 |

复合年增长率 6.48%(2026-2035) |

天然气加工和液化天然气扩张 |

| 南非 |

USD 0.18 Billion (2025) |

沙索 CTL 设施控制升级 |

| 埃及 |

约占地区收入的 8% |

地中海气田加工 |

| MEA 的其余部分 |

复合年增长率 5.92%(2026-2035) |

东非液化天然气开发 |

沙特阿拉伯的 SATORP 和 Jazan 炼油石化一体化是价值数十亿美元的综合体,其中 DCS 范围涵盖原油蒸馏到聚合物后处理装置[9]。到 2030 年,阿联酋 ADNOC 将投资超过 150 亿美元用于酸性气体处理能力,每列列车都需要冗余容错控制器[9].

全球分布式控制系统市场细分

按组件

| 部分 |

公制 |

主要需求驱动因素 |

| 硬件 |

52.2% 份额(2025 年) |

控制器和 I/O 模块更换周期 |

| 软件 |

复合年增长率 6.38%(2026-2035) |

数字孪生和预测维护订阅 |

| 服务 |

USD 4.68 Billion (2025) |

工程、调试和生命周期支持 |

硬件(包括控制器、I/O 卡、工程工作站和现场端接组件)仍然是分布式控制系统市场的收入支柱。霍尼韦尔 (TPS/TDC 3000) 和 ABB (Bailey INFI 90) 等供应商宣布终止支持所推动的更换周期使得北美和欧洲的积压订单维持在两位数。软件虽然目前所占份额较小,但随着运营商采用在本地或云端运行的容器化分析模块,在无需新现场仪器的情况下释放现有传感器数据的价值,其增长速度更快。

按架构

| 部分 |

公制 |

主要需求驱动因素 |

| 混合/分布式混合系统 |

43.5% 份额(2025 年) |

跨模块化流程单元的可扩展性 |

| 集中控制器系统 |

USD 5.34 Billion (2025) |

大型炼油厂的传统安装基地 |

| 其他架构 |

复合年增长率 5.96%(2026-2035) |

边缘原生和微型 DCS 设计 |

混合架构允许资产所有者将控制逻辑分布在多个冗余处理器对上,同时维护集中式工程环境——这种平衡既适合基层大型项目,也适合分阶段的棕地扩张。分布式控制系统市场也看到了微型 DCS 平台在模块化撬装工厂中的早期采用,其中紧凑的外形尺寸和以太网 APL 连接减少了占地面积和布线成本。

按部署模型

| 部分 |

公制 |

主要需求驱动因素 |

| 本地部署 |

79.3% 份额(2025 年) |

监管和延迟要求 |

| 云/边缘托管 |

复合年增长率 6.11%(2026-2035) |

适合运营支出的历史记录和 APC 工作负载 |

本地部署占主导地位,因为实时控制循环需要亚 10 毫秒的确定性,而当前的云架构无法保证这一点。云和边缘托管配置在监管层功能(历史数据存储、高级过程控制模型执行和远程资产监控)方面取得了进展,其中延迟容忍度更广泛。

按行业分类

| 部分 |

公制 |

主要需求驱动因素 |

| 石油和天然气 |

28.6% 份额(2025 年) |

炼油厂和上游控制现代化 |

| 制药与生命科学 |

复合年增长率 7.62%(2026-2035) |

持续制造监管推动 |

| 电力与公用事业 |

USD 3.83 Billion (2025) |

燃气轮机和可再生能源集成控制 |

| 化学品 |

复合年增长率 5.94%(2026-2035) |

特种化学品批量到连续的转换 |

| 其他(金属、采矿、水) |

USD 2.91 Billion (2025) |

选矿和水处理自动化 |

石油和天然气仍然是分布式控制系统市场的最大单一垂直市场,上游生产平台、中游天然气加工厂和下游炼油厂都需要不同的控制器配置。在 FDA 和 EMA 对连续生产的认可的推动下,制药业是增长最快的垂直行业,这需要与控制层紧密集成的实时质量属性监控。

按工厂规模

| 部分 |

公制 |

主要需求驱动因素 |

| 大型(15,000 个 I/O 以上) |

42.9% 份额(2025 年) |

大型炼油厂和石化联合体 |

| 中型(5,000–15,000 I/O) |

USD 6.82 Billion (2025) |

中型化工厂和发电厂 |

| 小型(低于 5,000 个 I/O) |

复合年增长率 6.33%(2026-2035) |

模块化工厂、水处理、食品加工 |

大型工厂安装在当今的收入组合中占据主导地位,因为它们的高 I/O 数量转化为广泛的硬件和工程服务范围。小型工厂代表了分布式控制系统市场中增长最快的部分,因为 DCS 即服务模型和紧凑型控制器平台使以前依赖独立 PLC 的设施能够实现企业级控制。

竞争标杆管理

分布式控制系统市场表现出中等集中度,预计前五名的份额为 48-55%,赫芬达尔-赫希曼指数 (HHI) 低于 1,200。六家全球自动化巨头在所有地区展开正面竞争,而一批专注的专家则占领了利基垂直市场和地区。战略活动集中在云平台合作伙伴关系、网络安全收购以及数字孪生订阅与控制器硬件的捆绑上。

| 公司 |

预计。收益分成范围 |

主要产品 |

战略定位 |

| 艾默生电气公司 |

〜9–12% |

DeltaV、Ovation、Plantweb |

全生命周期流程自动化领导者 |

| ABB有限公司 |

〜8–11% |

能力 Symphony Plus,800xA |

电源和流程融合 |

| 霍尼韦尔国际公司 |

〜8–11% |

Experion PKS、Forge 平台 |

集成 OT-IT 生态系统 |

| 西门子公司 |

〜7–10% |

SIMATIC PCS neo、XHQ |

数字化企业组合协同效应 |

| 横河电机株式会社 |

〜6–9% |

CENTUM OpreX 副总裁 |

亚太地区和中东和非洲地区的强大影响力 |

| 施耐德电气公司 |

〜5–8% |

EcoStruxure Foxboro DCS |

以可持续发展为中心的自动化 |

| 罗克韦尔自动化 |

〜4–6% |

植物PAx |

PLC到DCS融合策略 |

| 通用电气 |

〜3–5% |

马克六世 |

涡轮机和发电厂控制 |

| 三菱电机公司 |

〜3–5% |

MELSEC iQ-R、DIASYS Netmation |

日本重工业基地 |

| 阿自倍尔株式会社 |

〜2–4% |

哈莫纳斯-DEO |

中型化学和制药利基市场 |

最近的新闻和动态

-

ABB(2026 年 2 月)——启动了自动化扩展计划,这是一项战略演进,允许运营商在不中断关键工厂生产的情况下逐步实现分布式控制系统的现代化。

- 艾默生(2025 年 5 月)——推出 Project Beyond,这是一个基于 DeltaV 分布式控制系统构建的软件定义企业运营平台,可无缝集成工业人工智能。

- 施耐德电气(2025)——通过推出先进的预测分析模块、嵌入机器学习以实现实时智能工厂优化,扩展了其分布式控制系统功能。

全球分布式控制系统市场报告范围

| 范围 |

细节 |

| 市场范围 |

全球分布式控制系统市场涵盖五个组成部分:架构、部署、垂直和工厂规模维度 |

| 学习期限 |

2021–2035 |

| 年均复合增长率(2026-2035) |

5.74% |

| 基准年市场规模 |

USD 24.10 Billion (2025) |

| 预测端点 |

USD 42.11 Billion (2035) |

| 增长最快的细分市场 |

制药与生命科学(复合年增长率 7.62%) |

| 公司简介 |

10(艾默生、ABB、霍尼韦尔、西门子、横河电机、施耐德电气、罗克韦尔、GE、三菱电机、阿自倍尔) |

| 计价货币 |

USD Billion |