绿色建材市场综述

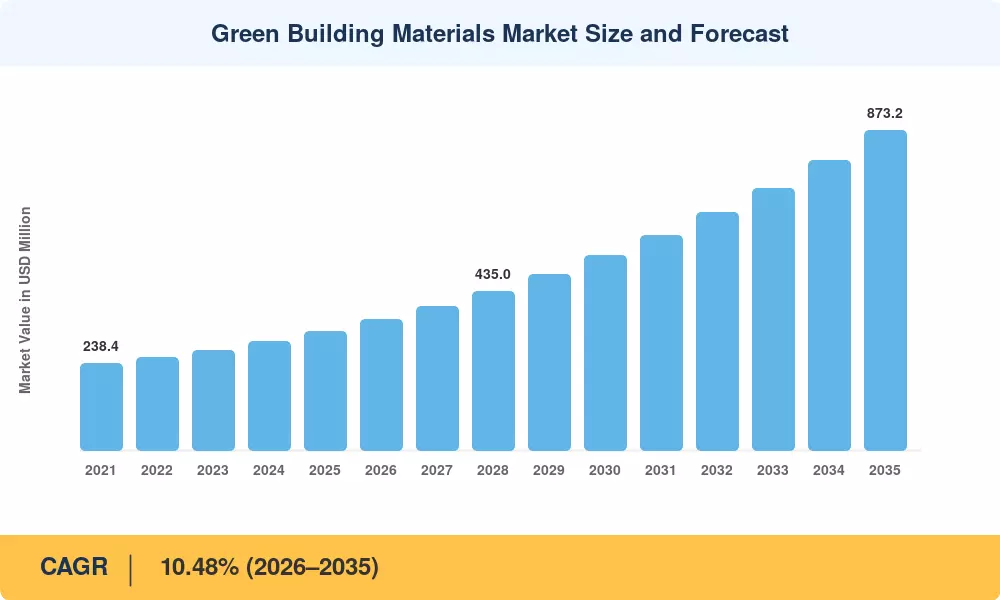

2025年绿色建材市场价值为3.245亿美元,预计将从2026年的3.563亿美元增长到2035年的8.732亿美元,预测期内(2026-2035年)复合年增长率为10.48%。美国联邦采购指令现在要求公共资助建筑中使用的所有材料超过 3500 万美元时必须提供环境产品声明 (EPD),这一门槛仅在 2024 年就为经过验证的低碳供应商带来了估计 120 亿美元的机构支出[1]。欧洲数字产品护照法规计划于 2028 年全面实施,将进一步加速向可追溯、第三方认证的建筑投入品的转变[2].

材料科学正在绿色建筑材料市场中经历代际转变。传统波特兰水泥— 约占全球二氧化碳排放量的 8% — 正在向煅烧粘土混合物和地质聚合物粘合剂让路,可将碳含量减少高达 40%[3]。大型木结构曾经仅限于低层住宅项目,现在出现在 18 层以上的商业建筑中,并得到美国 14 个州采用的最新《国际建筑规范》条款的支持[4]。在修订后的能源法规中的蒸汽渗透性要求的推动下,来自消费后新闻纸的纤维素绝缘材料正在改造应用中取代玻璃纤维。

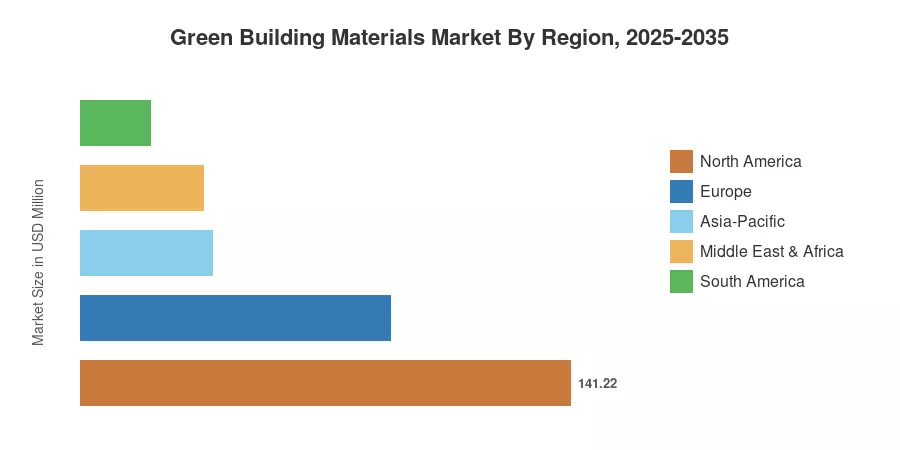

北美在绿色建材市场占据 43.52% 的份额,这主要得益于“购买清洁”指令和 LEED 驱动的机构采购。亚太地区是增长最快的地区,预计到 2035 年复合年增长率将达到 11.76%,因为中国的“十四五”规划目标是到 2030 年 50% 的绿色城市建设获得认证[5]。在欧盟分类法规和革新浪潮战略的推动下,欧洲占据第二大份额,约为 27.50%。发展中经济体紧缩的碳预算和城市化进程的结合,使该市场在未来十年内实现持续两位数的扩张。

报告要点

• 按材料类型

- 在联邦环保署指令和碳边界调整的推动下,低碳混凝土和水泥将在 2025 年以 25.89% 的收入份额引领绿色建筑材料市场

- 纤维素和生物泡沫保温材料随着透气性规范的收紧,到 2035 年复合年增长率将达到 11.24%,超过传统玻璃纤维

• 按应用

- 2025 年,框架占据绿色建筑材料市场份额的 24.78%,反映出中层商业建筑大量采用木材

- 随着北美和欧洲的改造要求扩大,预计到 2035 年,隔热材料将以 10.82% 的复合年增长率增长

• 按最终用途行业

- 在绿色抵押贷款激励计划的支持下,住宅建设占绿色建材市场 2025 年需求的 42.45%

- 由于租户 ESG 规范对高碳饰面的惩罚,预计到 2035 年商业项目将以 10.67% 的复合年增长率增长

• 按地区

- 北美以 2025 年收入份额的 43.52% 引领绿色建材市场。

- 到 2035 年,亚太地区的复合年增长率预计将达 11.76%,成为亚太地区增长最快的地区绿色建筑物资市场。

绿色建材市场规模及预测(2021-2035)

市场规模估算采用了三角方法,结合了自下而上的制造商出货收入分析、自上而下的国家建筑支出数据库(美国人口普查局、欧盟统计局、中国国家统计局)验证,以及与 40 多个国家的环保署登记备案的交叉引用。历史数据(2021-2024)反映经审计的发货数据; 2025年是基准年估计;预计 2026-2035 年复合年增长率将保持在 10.48% 不变。

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 联邦和州购买清洁指令 |

+2.1% |

北美 |

短期(≤2年) |

[1] |

| 欧盟数字产品护照和分类法 |

+1.8% |

欧洲 |

中期(2-4 年) |

[2] |

| 大型木结构建筑规范扩展 |

+1.5% |

北美、欧洲 |

中期(2-4 年) |

[4] |

| 中国和印度绿色城建目标 |

+1.9% |

亚太 |

长期(≥4年) |

[5] |

| 企业净零采购承诺 |

+1.4% |

全球的 |

中期(2-4 年) |

[11] |

| 能源法规改造要求采用低碳绝缘材料 |

+1.2% |

北美、欧洲 |

短期(≤2年) |

[12] |

| 碳边界调整机制 |

+0.9% |

欧洲、北美 |

长期(≥4年) |

[10] |

联邦和州购买清洁指令

通过第 14057 号行政命令编纂的美国联邦采购清洁计划要求各机构在每个项目支出超过 3500 万美元时优先考虑已公布 EPD 的建筑材料。美国总务管理局报告称,2024 财年经环保署核实的材料采购量同比增长 38%,直接惠及低碳混凝土和再生钢框架的供应商。

欧盟数字产品护照和分类法规

欧盟委员会的《可持续产品生态设计法规》要求从 2028 年开始为建筑产品提供数字产品护照 (DPP),要求披露从原材料提取到报废的整个生命周期的碳排放[2]。法国和德国的早期试点项目已经为投资可追溯基础设施的制造商创造了先发优势。

大型木结构建筑规范扩展

2024 年,国际建筑规范更新,允许大规模木结构建筑达到 18 层,美国 14 个州和加拿大 3 个省现已接受这一规定[4]。作为钢材和混凝土组件的替代品,交叉层压木材 (CLT) 每立方米可吸收约 1 吨二氧化碳,并使中层结构的碳含量减少 25-45%。机构投资者、管理着超过 6000 亿美元房地产的养老基金以及其他机构现在需要大量的资金来增加新的投资组合[11].

中国和印度绿色城市建设目标

中国住房和城乡建设部的目标是到2030年实现50%的绿色城市建设认证,2023年至2025年地方补贴1800亿元人民币[5]。 2023 年节能建筑规范 – 为印度所有一级城市 5,000 平方米以上的商业建筑设定了最低绿色材料要求。可满足的需求:到 2028 年每年 82 亿美元[8].

限制影响分析

限制影响百分比是定向估计,反映每个因素对市场增长的拖累。它们不会直接从复合年增长率中减去,而是代表来自行业访谈和供应链建模的定性评估。

| 克制 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 粉煤灰和农业残留物的原料限制 |

−1.4% |

全球的 |

短期(≤2年) |

[13] |

| 绿色溢价定价壁垒 |

−1.1% |

新兴市场 |

中期(2-4 年) |

[14] |

| 认证和标准格局分散 |

−0.8% |

全球的 |

长期(≥4年) |

[15] |

| 大体积木材和 CLT 安装的熟练劳动力短缺 |

−0.7% |

北美、欧洲 |

中期(2-4 年) |

|

| 再生金属原料的供应链瓶颈 |

−0.5% |

亚太地区、南美洲 |

短期(≤2年) |

[17] |

补充胶凝材料的原料限制

燃煤发电(混合水泥中使用的粉煤灰的主要来源)在全球范围内正在下降。生产商正在转向使用煅烧天然火山灰和磨细粒化高炉矿渣,但这些替代品需要专用的加工基础设施,每吨生产成本增加 8-12 美元。

绿色溢价定价障碍

在大多数地区,低碳混凝土的溢价目前比传统混合物高出 15-25%,在认证基础设施尚不成熟的东南亚和撒哈拉以南非洲地区,这一溢价则升至 30-40%[14]。在价格弹性市场中工作的对成本敏感的开发商将反对规格变更,直到碳定价或采购法规考虑到传统材料的环境成本。

分散的认证格局

全球有600多个绿色建筑评级体系,包括LEED、BREEAM以及印度的GRIHA和中国的三星级体系等特定国家的体系[15]。材料供应商必须同时管理众多产品认证,中型企业每年的合规费用高达 250,000 美元。这种碎片化阻碍了小生产商进入绿色建材市场。

绿色建材市场机遇

地质聚合物和煅烧粘土水泥的商业化

地聚合物水泥是由用碱性溶液活化的工业副产品生产的,其隐含碳比波特兰水泥低 60-80%,并且在试点生产线上接近价格平价[3]。 LC3(石灰石煅烧黏土水泥)技术经瑞士联邦理工学院验证,仅需要对窑炉进行少量改造,从而减少了现有水泥生产商的资本支出障碍。

构建物质银行循环经济模型

欧盟委员会的级别框架提倡材料回收的建筑设计,其中结构元素被视为具有剩余价值的资产,而不是拆除垃圾。荷兰早期采用者在商业解构项目中表现出了 70% 的材料回收率,建立了回收钢材、木材和砖石的二手供应链。这一战略将拆除承包商转变为材料供应商,在绿色建筑材料市场创造了新的收入来源。

非洲和南亚新兴市场城市化

到 2050 年,撒哈拉以南非洲地区预计将增加 9 亿城市居民,预计需要 3 亿套新住房[18]。水泥含量为 5-8% 的稳定压缩土块比烧砖可降低 60% 的成本,同时满足四层以下建筑物的结构要求。国际开发金融机构已承诺在 2024 年至 2028 年间为东非和南亚的绿色住房项目提供 24 亿美元优惠贷款。

数字材料护照和数据货币化

随着 DPP 授权范围的扩大,使用物联网传感器和基于区块链的来源跟踪来监测其供应链的制造商可以将生命周期数据许可给建筑师、保险公司和 ESG 报告平台[2]。这种数据即服务模式可以为先行者产生相当于核心材料销售额 3-5% 的辅助收入,从而有效地将合规投资货币化。

既有商业建筑存量绿色改造

欧洲约 75% 的建筑存量能源效率低下,欧盟改造浪潮战略目标是到 2030 年改造 3500 万栋建筑[12]。改造隔热材料、低挥发性有机化合物涂料和回收成分包层代表了绿色建筑材料市场中的一个独特的需求渠道,该渠道在很大程度上独立于新建建筑周期。

绿色建材市场未来展望

人工智能驱动的材料选择和设计优化

由机器学习支持的生成设计平台使建筑师能够同时优化材料选择,以体现碳、结构性能和成本。 Autodesk 的 Forma 平台和类似工具已证明复杂结构的材料用量减少了 20-30%,直接降低了绿色材料采购成本[20]。到 2030 年,预计 OECD 国家 45% 的商业项目将使用人工智能辅助的材料规范,从而创建一个有利于提供机器可读 EPD 数据的供应商的反馈循环。

碳信用整合和隐含碳交易

使用低碳混凝土或大体积木材的开发商现在可以将避免的排放货币化,从而创建一个财政激励结构,世界银行估计到 2032 年,每年可以将 80 亿美元引入绿色建筑材料市场。预计到 2028 年至 2030 年,欧盟和北美将遵循受监管的隐含碳上限。

工业化建造、模块化预制

使用预制绿色材料组件(CLT 板、回收钢模块和生物复合材料外墙)进行场外施工可减少 50-70% 的现场浪费,并将施工时间缩短 30-40%。据估计,到 2030 年,工业化建筑可能会占全球建筑价值 1300 亿美元,其中绿色认证模块的价格溢价为 10-15%。绿色建筑材料市场将越来越多地服务于模块化制造设施,而不是传统的工作场所。

ESG 报告授权和范围 3 披露

国际可持续发展标准委员会 (ISSB) S2 气候披露标准自 2025 年 1 月开始的财政年度生效,要求上市公司提供范围 3 排放报告,包括企业房地产投资组合中的隐含碳[21]。这迫使企业租户要求房东提供生命周期碳数据,而房东又指定低碳材料。预计到 2027 年,房地产资产总额超过 15 万亿美元的 4,000 家上市公司将受到这些要求的约束,从而结构性地将采购转向绿色建材市场。

区域市场份额分析

| 地区 |

关键指标 |

主要投资主题 |

| 北美 |

43.52% 份额 (2025) |

购买清洁指令; LEED 机构采购 |

| 欧洲 |

USD 89.30 Million (2025) |

数字产品护照;装修浪潮改造 |

| 亚太 |

复合年增长率 11.76%(2026-2035) |

绿色城市建设规范;城镇化补贴 |

| 南美洲 |

USD 20.10 Million (2025) |

EDGE认证通过;社会住房计划 |

| 中东和非洲 |

复合年增长率 10.95%(2026-2035) |

NEOM 和 2030 年愿景绿色基础设施; GSAS 代码 |

| 全部的 |

USD 324.50 Million (2025) |

— |

绿色建筑材料市场呈现出由监管成熟度、建筑支出和认证基础设施影响的显着区域差异。北美地区的绝对值处于领先地位,而亚太地区则显示出最强劲的增长轨迹。

北美

| 国家 |

关键指标 |

关键驱动程序 |

| 美国 |

区域份额78.30% |

联邦购买清洁;州级环保署的任务 |

| 加拿大 |

USD 18.60 Million (2025) |

大规模木材行动计划; BC 步骤代码 |

| 墨西哥 |

复合年增长率 9.85%(2026-2035) |

NAMA 社会住房; EDGE 认证试点 |

在美国总务管理局的环保署采购规则和加利福尼亚州首创的《购买清洁法案》的推动下,美国占据了北美绿色建筑材料市场的绝大多数需求。自 2022 年以来,加拿大的大规模木材行动计划已催生了超过 4 亿加元的 CLT 制造能力,而不列颠哥伦比亚省的能源步骤规范正在创造对高性能隔热和三层玻璃窗的强制性需求[4].

欧洲

| 国家 |

关键指标 |

关键驱动程序 |

| 德国 |

区域份额24.50% |

能源转型;德国复兴信贷银行高效建筑补贴 |

| 英国 |

USD 14.80 Million (2025) |

未来家园标准 2025; PAS 2080 碳管理 |

| 法国 |

复合年增长率 10.92%(2026-2035) |

RE2020生命周期-碳监管 |

| 意大利 |

USD 8.40 Million (2025) |

超级奖励110%绿化改造奖励 |

| 西班牙 |

复合年增长率 10.15%(2026-2035) |

CTE-DB-HE能源规范修订 |

| 北欧国家 |

USD 11.20 Million (2025) |

碳中和建设路线图 |

| 俄罗斯 |

复合年增长率 7.85%(2026-2035) |

采用绿色建筑标准GOST R |

| 欧洲其他地区 |

USD 12.90 Million (2025) |

欧盟分类标准一致;装修浪潮基金 |

欧洲的监管架构是全球最规范的,法国的 RE2020 法规要求自 2022 年 1 月起对所有新建建筑进行生命周期碳核算[2]。德国复兴信贷银行效率计划在2021年至2024年间支付了140亿欧元的绿色建筑补贴,直接刺激了整个绿色建材市场对低碳隔热材料和结构木材的需求。

亚太

| 国家 |

关键指标 |

关键驱动程序 |

| 中国 |

地区份额38.70% |

三星级认证;市级绿色建筑补贴 |

| 印度 |

复合年增长率 12.30%(2026–2035) |

欧洲央行 2023; GRIHA 授权的商业建筑 |

| 日本 |

USD 7.20 Million (2025) |

ZEH(净零能源之家)计划 |

| 韩国 |

复合年增长率 11.50%(2026-2035) |

绿色新政; K-大厦碳评估 |

| 东盟 |

USD 4.80 Million (2025) |

EDGE 和 GreenMark 认证扩展 |

| 亚太其他地区 |

复合年增长率 10.20%(2026-2035) |

城市化驱动的建筑增长 |

2020年以来,中国绿色建筑认证基地年复合增长率超过20%,2024年认证面积突破100亿平方米[5]。印度的《ECBC 2023》要求所有一级城市的商业建筑必须采用最低绿色材料规范,而韩国的《绿色新政》则指定了 12.1 万亿韩元用于到 2030 年的碳中和建筑改造,使亚太地区成为绿色建筑材料市场增长最快的地区。

南美洲

| 国家 |

关键指标 |

关键驱动程序 |

| 巴西 |

地区份额58.20% |

LEED 巴西;明哈卡萨维德和阿玛雷拉 |

| 阿根廷 |

USD 3.40 Million (2025) |

IRAM绿色建筑标准 |

| 南美洲其他地区 |

复合年增长率 9.50%(2026-2035) |

美洲开发银行资助的绿色社会住房 |

巴西在南美需求中占据主导地位,到 2024 年,该地区 LEED 认证建筑面积将超过 2200 万平方米,联邦 Minha Casa Verde e Amarela 住房计划现已包含超过 500 套项目的绿色材料采购要求[9]。阿根廷 IRAM 标准机构于 2023 年发布了修订后的隔热指令,刺激了对生物基和回收成分隔热产品的新需求。

中东和非洲

| 国家 |

关键指标 |

关键驱动程序 |

| 沙特阿拉伯 |

地区份额32.10% |

2030 年愿景; NEOM 零碳城市任务 |

| 阿联酋 |

USD 3.90 Million (2025) |

Estidama 珍珠评级;马斯达尔城标准 |

| 南非 |

复合年增长率 10.80%(2026-2035) |

绿色建筑委员会SA;碳税法 |

| 埃及 |

USD 1.80 Million (2025) |

新行政首都绿色规范 |

| MEA 的其余部分 |

复合年增长率 9.70%(2026-2035) |

非洲开发银行绿色基础设施贷款 |

沙特阿拉伯的 NEOM 项目在其计划的 170 公里线性开发中指定 100% 绿色认证的建筑材料,预计到 2030 年单个项目需求将激增 12 亿美元[19]。阿联酋的 Estidama Pearl 评级系统是阿布扎比所有新建建筑的强制要求,该系统已建立了中东最成熟的绿色采购框架之一,推动了绿色建筑材料市场的持续需求。

绿色建材市场细分

按材料类型

| 部分 |

关键指标 |

主要需求驱动因素 |

| 低碳混凝土和水泥 |

25.89% 份额 (2025) |

环保署的授权;联邦采购规则 |

| 再生金属 |

USD 62.40 Million (2025) |

循环经济法规;废钢供应量 |

| 结构木材(CLT、胶合木) |

复合年增长率 11.10%(2026-2035) |

建筑规范扩建至 18 层 |

| 纤维素和生物泡沫绝缘材料 |

复合年增长率 11.24%(2026-2035) |

透气性代码要求 |

| 再生材料屋顶和覆层 |

USD 34.80 Million (2025) |

冷屋顶指令; LEED 材料学分 |

| 其他绿色材料 |

复合年增长率 8.50%(2026-2035) |

生物复合材料;竹结构制品 |

按材料类型划分,低碳混凝土和水泥在绿色建筑材料市场中占据最大份额,这主要得益于全球建筑中每年消耗超过 40 亿吨的水泥产品数量。经过环保署验证的含有粉煤灰、矿渣或煅烧粘土的混合水泥目前约占整个市场的四分之一,因为采购指令迫使规范制定者记录每单位结构容量的全球变暖潜力。

纤维素和生物泡沫绝缘材料是增长最快的材料类别,超过了传统的玻璃纤维和矿棉产品。美国 (IECC 2024) 和欧洲 (EPBD 重订) 更新的住宅能源法规要求更高的 R 值和蒸汽渗透性,这是纤维素在没有化学蒸汽屏障的情况下自然满足的规格[12]。使用大豆或蓖麻油多元醇的生物基喷雾泡沫配方在需要闭孔性能的商业改造应用中正在获得越来越多的份额。

按申请

| 部分 |

关键指标 |

主要需求驱动因素 |

| 取景 |

24.78% 份额 (2025) |

大体积木材 IBC 代码扩展 |

| 绝缘 |

复合年增长率 10.82%(2026-2035) |

能源法规改造要求 |

| 屋顶 |

USD 48.60 Million (2025) |

冷屋顶条例;太阳能就绪要求 |

| 外墙和外墙 |

复合年增长率 10.30%(2026–2035) |

通风外墙能源标准 |

| 室内装修 |

USD 28.90 Million (2025) |

低挥发性有机化合物指令; WELL建筑认证 |

| 基础和铺装 |

复合年增长率 9.20%(2026-2035) |

透水摊铺机雨水法规 |

框架代表了绿色建筑材料市场中最大的应用领域,反映了混凝土、钢材和木材在每个建筑项目中的结构支柱作用。大木结构规范扩展到 18 层,中层商业和机构建筑开始采用 CLT 和胶合木框架,在碳预算受到约束的项目中取代钢筋混凝土[4].

在新建建筑能源法规和针对现有建筑的改造指令的双重推动下,隔热材料是增长最快的应用领域。欧盟建筑能源绩效指令重新修订,要求成员国到 2030 年翻新表现最差的 15% 商业建筑,打造价值 2,750 亿欧元的改造管道,大力支持生物基和回收成分的隔热系统[12].

按最终用途行业

| 部分 |

关键指标 |

主要需求驱动因素 |

| 住宅 |

42.45% 份额 (2025) |

绿色抵押贷款;能源法规合规性 |

| 商业的 |

复合年增长率 10.67%(2026-2035) |

租户 ESG 规范; LEED/BREEAM 强制要求 |

| 工业和机构 |

USD 52.30 Million (2025) |

政府环保署采购;大学净零承诺 |

| 基础设施 |

复合年增长率 10.10%(2026-2035) |

绿色道路和桥梁计划;透水铺路规范 |

住宅建筑是绿色建筑材料市场中最大的最终用途领域,其推动因素包括消费者意识不断提高、绿色抵押贷款产品提供 10-25 个基点的利率折扣,以及强制能源法规合规性(实际上要求单户和多户住宅采用低碳材料规范)[14]。自 2023 年以来,美国住房和城市发展部的绿色建筑计划已将 38 亿美元的 FHA 承保抵押贷款用于建设绿色认证住房。

商业建筑是增长最快的最终用途领域,因为企业租户越来越多地将碳排放限制纳入租赁协议中。世邦魏理仕报告称,62% 的财富 500 强公司现已在定制建造规范中纳入绿色材料条款,这对依赖传统高碳饰面的业主不利[11]。这种规格驱动的需求为办公、零售和酒店建筑领域的绿色建材市场创造了结构性增长动力。

竞争标杆管理

绿色建材市场呈现中等集中度,估计 HHI 为 650-800,前五名参与者约占全球收入的 28-35%。其格局涵盖拥有专门绿色产品线的全球建筑材料集团、专业的纯制造商以及利用当地原料优势的区域生产商。竞争的重点是环保署产品组合的广度、碳强度基准和认证速度,而不仅仅是价格。

| 公司 |

预计。收益分成范围 |

绿色建材市场的主要产品 |

战略定位 |

| 豪瑞集团 |

〜6–9% |

ECOPact低碳混凝土;苏斯特诺再生骨料水泥 |

从采石场到预拌料的垂直整合;全球环保署领导者 |

| 巴斯夫公司 |

〜5–8% |

Neopor EPS 绝缘材料; Elastopor 生物基喷涂泡沫 |

化工创新平台;每年研发支出超过 2.4B 欧元 |

| 圣戈班 |

〜5–7% |

ISOVER 生物基绝缘材料; Gyproc 再生石膏 |

完整的建筑围护结构解决方案;已发布 250 多个 EPD |

| 金斯潘集团 |

〜4–6% |

四核隔热板;热情星球可持续发展计划 |

到 2030 年实现净零制造目标;循环经济焦点 |

| 欧文斯科宁 |

〜3–5% |

粉色下一代玻璃纤维; EcoTouch 再生棉絮 |

垂直整合玻璃-纤维制造;美国市场领导者 |

| 接口公司 |

〜2–4% |

负碳地毯块;气候收回倡议 |

第一家大规模生产负碳产品的制造商 |

| PPG工业公司 |

〜2–4% |

低VOC建筑涂料; DURANAR 再生成分饰面 |

拥有 LEED 信用认证产品组合的涂料专家 |

| 博拉尔有限公司 |

〜2–3% |

Envirocrete低碳混凝土;再生砌体 |

亚太地区生产足迹;粉煤灰供应一体化 |

| 阿姆斯特朗世界工业公司 |

〜2–3% |

维持天花板系统;再生矿物纤维 |

“从摇篮到摇篮”认证;室内装饰专业化 |

| 可耐福集团 |

〜2–3% |

可耐福绝缘 ECOSE 生物粘合剂; Cleaneo空气净化板 |

欧洲绝缘市场的领导者;生物粘合剂技术先驱 |

最近的新闻和动态

- Holcim 集团(2024 年 10 月):推出 ECOPact Prime,这是一种混凝土混合物,与传统波特兰水泥混合物相比,碳强度降低了 90%,现已在 15 个欧洲市场上市[3]

- 欧盟委员会(2024 年 12 月):发布授权法案,规定建筑产品的数字产品护照数据要求,并于 2026 年 1 月开始试点执行[2]

- 巴斯夫欧洲公司(2024 年 1 月):推出 Elastopor Terra,这是一种由 30% 蓖麻油基多元醇制成的喷涂泡沫绝缘系统,瞄准北美改装市场[24]

- 美国总务管理局(2023 年 11 月):扩大“购买清洁”采购范围,涵盖平板玻璃和矿棉隔热材料,预计年度可满足需求增加 42 亿美元[1]

绿色建材市场报告范围

| 范围 |

细节 |

| 市场范围 |

全球绿色建材市场 |

| 学习期限 |

2021–2035 |

| CAGR |

10.48% (2026–2035) |

| 基准年市场规模 |

USD 324.50 Million (2025) |

| 预测端点市场规模 |

USD 873.20 Million (2035) |

| 增长最快的细分市场 |

纤维素和生物泡沫绝缘材料(按材料类型);亚太地区(按地区) |

| 公司简介 |

10(豪瑞、巴斯夫、圣戈班、金斯潘、欧文斯科宁、英特飞、PPG、博罗、阿姆斯特朗、可耐福) |

| 计价货币 |

USD Million |