Life Sciences BPO Market Summary

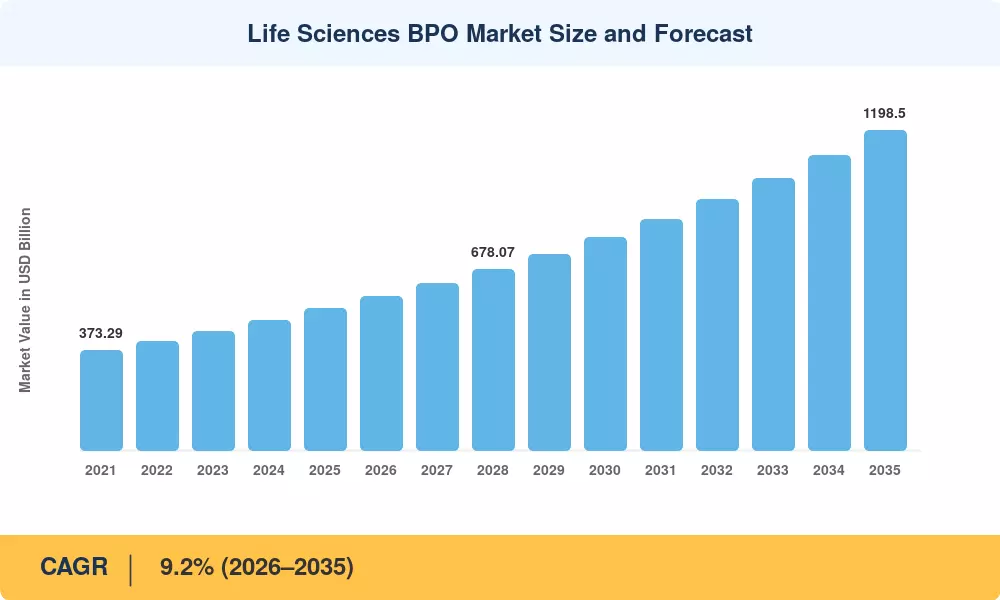

全球生命科学外包市场的规模在2025年估计为5312亿美元,预计市场将从2026年的5814亿美元增长到2035年的11985亿美元,在2026年至2035年的预测期内注册年均增长率为9.45%。推动这一趋势的两个结构性力量是:通货膨胀削减法案的药品定价条款,迫使制药公司通过外包运营来保护利润,以及FDA在2024年发布的关于去中心化临床试验的指导,创造了对临床数据管理外包和远程监控基础设施的新需求[2]。这些催化剂使外包从一种成本削减策略转变为药物开发支持服务的核心运营模式。

技术转型正在重塑生物科学后台运营的功能。传统的纸质监管提交和手动药物警戒工作流程正在被人工智能驱动的平台所取代,这些平台自动化不良事件检测、监管事务服务和真实世界证据生成。埃森哲估计,部署智能自动化的生命科学公司可以在外包职能中将周期时间缩短30-40%,从而在整个行业中释放约180亿美元的年度效率收益[3]。合同开发和制造组织同时在模块化生物制剂能力上进行投资,自2023年以来已承诺超过120亿美元用于新的填充和细胞治疗设施。

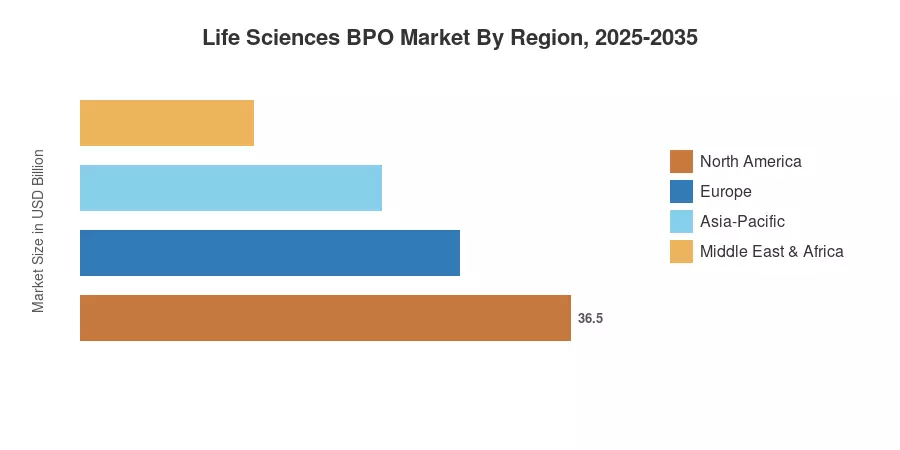

北美占据了生命科学外包市场约44.8%的份额,受美国FDA监管复杂性和前20大制药公司总部集中度的支撑。亚太地区以9.2%的年均增长率成为增长最快的地区,得益于印度不断扩大的合同开发和制造组织生态系统以及中国加一的供应链多样化。欧洲以约26.3%的份额位居第二,受到EMA协调努力和英国脱欧后监管自主权的推动。未来十年将奖励那些将制药外包服务与先进分析和灵活能力模型相结合的公司。

关键报告要点

• 按服务类型

- 合同研究组织(CRO)服务在2024年占据了生命科学外包市场46.9%的领先份额,反映出对外部临床开发和临床数据管理外包能力的持续需求

- 合同开发和制造组织(CDMO/CMO)服务预计将在2035年前以12.2%的年均增长率扩展,成为增长最快的服务类别,因为生物制剂制造和细胞基因治疗能力的限制推动药物开发支持服务向专业合作伙伴转移

- 监管外包和药物警戒外包合计代表了到2035年超过680亿美元的机会,受到全球监管事务服务要求日益严格的推动

• 按最终用户

- 制药公司在2024年占据了生命科学外包市场收入的61.3%,利用全方位服务合作伙伴关系来管理复杂的研发管道

- 生物技术公司预计将在2035年前以9.1%的年均增长率增长,受到需要可扩展制药外包服务的风险投资资助临床项目的推动

• 按地区

- 北美在2024年产生了全球44.8%的收入,仅美国就贡献了超过1980亿美元的外包生命科学支出

- 亚太地区预计将在2035年前以9.2%的年均增长率增长,因为印度、东南亚和日本正在扩展生物科学后台运营和合同开发制造能力

市场规模和预测(2021–2035)

MRFR的市场规模整合了六个服务垂直领域的自下而上的收入建模,并与全球制药研发支出、生物制剂管道增长和监管提交量等自上而下的宏观经济指标进行了验证。历史数据(2021–2024)基于公司备案、海关数据和行业协会报告;预测值(2026–2035)应用了根据管道活动、能力扩展公告和政策轨迹校准的细分增长假设[5]。