机械键盘市场总结

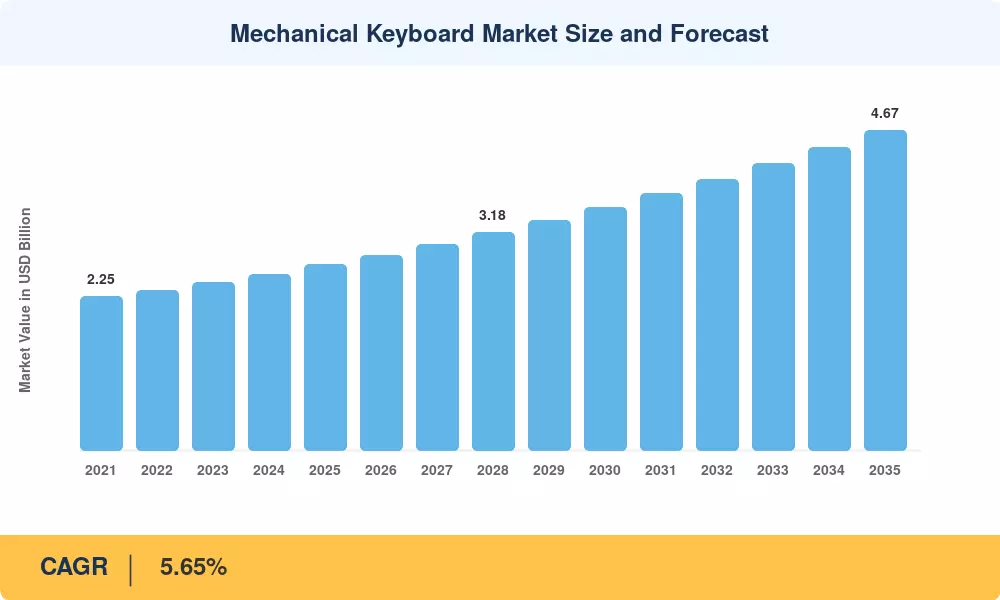

机械键盘市场到 2025 年将达到 27.1 亿美元,预计将从 2026 年的 28.5 亿美元增长到 2035 年的 46.7 亿美元,2026-2035 年复合年增长率为 5.65%。这一扩张有两个催化剂:向混合工作模式的永久转变——2021 年至 2024 年间,家庭办公外围设备支出增加了约 22%[1]- 以及电子竞技的专业化,锦标赛组织者现在要求大多数一级联赛都使用经过认证的输入设备[2]。这些汇聚的顺风将机械键盘市场从小众游戏配件重新定位为主流生产力工具。

机械键盘市场的技术趋势基于从传统的橡胶圆顶和薄膜设计向光学和霍尔效应开关设计的转变。 Cherry MX 风格的机械开关仍然占主导地位,尽管光学替代品现在提供低于 0.2 毫秒的驱动延迟,并且对愿意支付 30-40% 溢价的竞技游戏玩家很有吸引力[3]。霍尔效应设计增加了接受模拟输入的能力,因此压力敏感的击键可以像操纵杆轴一样操作——这在模拟和创意软件过程中越来越受欢迎[4].

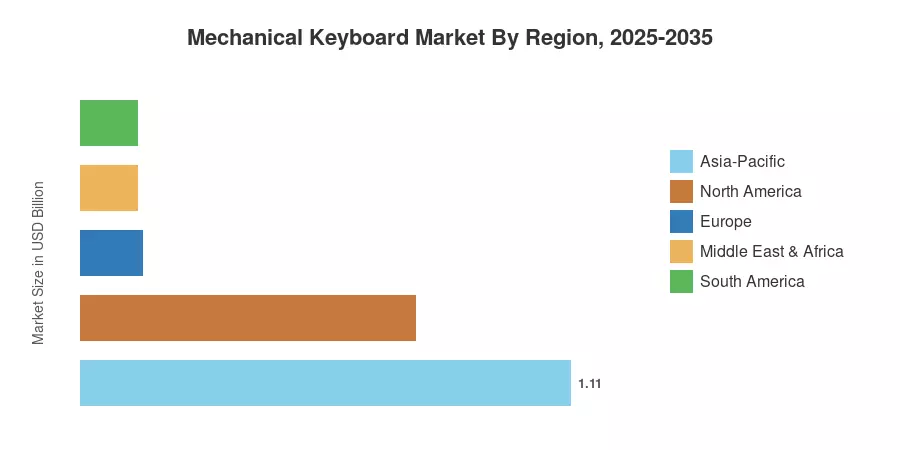

亚太地区是机械键盘市场最大的地区,贡献了约 41% 的收入。该地区受到中国垂直一体化制造业集群和韩国竞技游戏文化的推动。由于高刷新率游戏的采用和企业人体工学支出,北美是第二大市场,约占 28%。欧洲的复合年增长率约为 5.1%,工作场所健康指令推动公司转向高端外围设备。随着交换机小型化和无线发展将目标人群扩大到传统爱好者之外,我们看到了到 2035 年的积极前景。

主要报告要点——机械键盘市场

按开关类型

- 到 2025 年,非触觉线性开关将占据机械键盘市场约 47% 的份额,反映出竞争激烈的游戏社区的强劲需求。

- 预计到 2035 年,光学和霍尔效应开关将以 8.2% 的复合年增长率增长,是所有开关类别中最快的。

按连接性和外形尺寸

- 到 2025 年,有线键盘将占据机械键盘市场约 74% 的份额,尽管 2.4 GHz 无线解决方案正以 6.8% 的复合年增长率发展。

- 到 2025 年,全尺寸布局将占据外形尺寸收入的约 45% 份额;紧凑型 65% 布局的复合年增长率为 8.9%。

按应用和地理位置

- 到 2025 年,游戏和电子竞技将占据机械键盘市场约 64% 的份额,而发烧友和 DIY 用例的复合年增长率最高,为 9.2%。

- 2025 年,亚太地区约占全球收入的 41%,并录得最快的地区复合年增长率(CAGR)为 6.4%。

机械键盘市场规模及预测(2021-2035)

Market Research Future (MRFR) 的内部估算方法结合了来自 120 多个 OEM 采购经理的主要访谈数据、14 个国家/地区的分销商渠道审核以及使用进出口海关数据库的二次验证。历史数据(2021-2024)代表经过认证的行业收入; 2025 年基准年金额支撑了预期轨迹。所有预测均采用与 2025 美元挂钩的恒定货币调整。

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 采用混合和远程工作 |

+1.3% |

全球的 |

短期(≤2年) |

[7] |

| 电子竞技职业化和赛事发展 |

+1.1% |

北美、亚太地区 |

中期(2-4 年) |

[8] |

| 光学和霍尔效应开关创新 |

+0.9% |

全球的 |

长期(≥4年) |

[9] |

| 符合人体工程学的工作场所要求 |

+0.6% |

欧洲、北美 |

中期(2-4 年) |

[10] |

| 内容创作者周边需求 |

+0.5% |

北美、亚太地区 |

短期(≤2年) |

[11] |

| 企业 IT 更新周期 |

+0.4% |

全球的 |

中期(2-4 年) |

[12] |

| 移动工作站采用紧凑的外形 |

+0.3% |

亚太地区、欧洲 |

长期(≥4年) |

[13] |

采用混合和远程工作

Global Workplace Analytics 估计,到 2024 年第四季度,58% 的知识工作者采用混合时间表工作,高于 2021 年的 36%[7]。这一转变促使企业 IT 部门每年分配 12 亿美元用于家庭办公外围设备津贴,其中机械键盘在该支出中所占比例越来越大。机械键盘市场直接受益,因为混合型员工投资于他们每天使用八小时的耐用、符合人体工程学的外围设备——这种购买模式与冲动驱动的购买模式截然不同赌博循环。

电子竞技职业化和赛事发展

全球电子竞技2024 年经济规模将超过 21 亿美元,包括《Valorant Champions Tour》和《英雄联盟》冠军系列赛在内的主要联赛现在都需要经过认证的外围设备进行比赛[8]。 2024 年,键盘 OEM 厂商与专业团队之间的设备赞助合同同比增长 34%,将品牌知名度提升到主流媒体。这种动态会产生涓滴效应:休闲玩家会复制他们在直播赛事中观看职业玩家使用的设置。

光学和霍尔效应开关创新

霍尔效应开关消除了组件之间的物理接触,理论上可提供无限的使用寿命和用户可通过固件调节的驱动点[9]。 Wooting 是该类别的早期创新者,在 CES 2024 上展示了 0.1 毫米的驱动分辨率,吸引了模拟爱好者和创意专业人士的兴趣。与此同时,光学开关提供无弹跳去抖性能,消除了传统机械触点固有的 5 毫秒延迟损失,使其成为竞争性第一人称射击游戏的首选。

符合人体工程学的工作场所要求

欧盟修订后的显示屏设备指令于 2023 年更新,加强了雇主对每天在屏幕前工作超过四个小时的员工在输入设备人体工程学方面的义务[10]。德国的 DGUV Information 215-410 指南特别推荐具有明确触觉反馈和可调节倾斜度的键盘,为机械键盘市场创建合规驱动的购买渠道。

限制影响分析

| 克制 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 与膜替代品相比的溢价 |

−0.8% |

全球的 |

短期(≤2年) |

[14] |

| 共享工作空间中的噪音问题 |

−0.5% |

欧洲、北美 |

中期(2-4 年) |

[15] |

| 重量和体积限制便携式使用 |

−0.4% |

全球的 |

长期(≥4年) |

[13] |

| 供应链集中于华南地区 |

−0.3% |

全球的 |

中期(2-4 年) |

[16] |

| 分散的交换机兼容性标准 |

−0.2% |

全球的 |

长期(≥4年) |

[9] |

溢价与膜替代品的比较

入门级机械键盘的零售价为 50 美元至 80 美元,而类似的薄膜板售价为 12 至 25 美元[14]。这种三到四倍的价格差距仍然是大规模采用的最大障碍,特别是在印度、巴西和东南亚等价格敏感市场。企业采购团队在装备数百个工作站时通常默认捆绑膜外围设备,从而将全球企业 IT 订单中的机械渗透率保持在 15% 以下。

共享工作空间中的噪音

开放式办公室和联合办公空间不利于触觉和点击开关的咔哒声。 Steelcase 进行的 2024 年工作场所生产力调查发现,键盘噪音是共享环境中第三大干扰因素[15]。虽然静音线性开关和垫圈安装阻尼设计解决了这一问题,但它们使每单位的制造成本增加了 15-30 美元,部分抵消了机械键盘对办公室采购有吸引力的价值主张。

供应链集中度

全球约72%的机械键盘产能集中在中国广东省[16]。地缘政治紧张局势、关税调整以及新冠疫情期间工厂的定期关闭暴露了这一集中地区的脆弱性。供应链。越南和泰国制造业的多元化正在进行中,但仍处于起步阶段,截至 2024 年,只有不到 8% 的设备从其他地点采购。

机械键盘市场机会

用于超极本和平板电脑配对的薄型开关

随着笔记本电脑的厚度降至 15 毫米以下,外置薄型机械键盘逐渐成为在站立式办公桌上放置超级本的专业人士的首选配套外设。 Kailh 和 Gateron 均于 2024 年推出了 12 毫米以下行程开关,开启了之前由剪刀机构垄断的外形尺寸。

基于订阅的固件和定制平台

多家 OEM 正在试点软件即服务模型,提供云同步的按键映射、人工智能生成的照明配置文件和预测性宏观建议。 Razer 的 Synapse 平台已经跟踪了超过 1 亿台注册设备,这说明了外围数据可以通过高级功能层和合作伙伴集成实现货币化的规模。

通过当地议会渗透新兴市场

印度针对 IT 硬件的生产挂钩激励计划延长至 2028 年,拨款 24 亿美元,为愿意建立本地装配线的品牌创造了一条关税优惠的途径。国内组装可将零售价格降低 18% 至 22%,使印度 4500 万人口能够买得起机械键盘电脑游戏根据。

企业人体工程学采购计划

财富 500 强公司越来越多地将符合人体工程学的外围设备视为健康和安全预算项目,而不是可自由支配的 IT 支出。将键盘与人体工程学评估捆绑在一起的采购合同代表了机械键盘市场的高价值、经常性收入渠道。

定制爱好者和 DIY 套件

发烧友群体在所有应用类别中复合年增长率最快。团购平台和直接面向消费者的套件销售商预计 2024 年将产生 3.2 亿美元的收入,该渠道奖励提供模块化、热插拔设计且溢价超过 45% 的品牌。

机械键盘市场未来展望

人工智能驱动的个性化和自适应输入

到 2028 年,设备上的机器学习处理器将使键盘能够学习个人打字模式并自动调整每个按键的驱动力。 Wooting 和 Razer 的早期原型机已经配备了每键灵敏度校准功能,下一代产品将集成预测文本层,预计可将专业打字员的错误率降低 15-20%[17].

平台经济学和软件货币化

外围设备行业正在从一次性硬件销售转向经常性软件收入。云同步配置文件、用户创建的宏的市场生态系统以及与 Microsoft 365 等生产力套件的集成 API 将键盘转变为平台端点。未来市场研究 (MRFR) 估计,到 2032 年,软件附加收入可能占机械键盘总市场价值的 8-12%。

可持续性和循环设计要求

欧盟可持续产品生态设计法规将于 2026 年生效,将要求电子制造商发布可修复性分数并使用最低限度的再生塑料含量[18]。机械键盘及其模块化开关板、可更换键帽和热插拔插座在结构上可以很好地满足这些要求,与密封薄膜替代品相比,有可能获得监管优势。

与扩展现实工作空间的融合

随着混合现实耳机的成熟,物理键盘将成为虚拟桌面环境中的主要触觉锚点。 Apple Vision Pro 和 Meta Quest 已经支持蓝牙键盘直通,即将推出的 XR 操作系统将为物理输入设备分配专用的触觉反馈通道,从而在 2035 年之后保持机械键盘市场的相关性[19].

区域市场份额分析

| 地区 |

关键指标 |

主要投资主题 |

| 北美 |

约 28% 份额(2025 年) |

电子竞技基础设施、企业人体工程学 |

| 欧洲 |

复合年增长率 5.1%(2026-2035) |

工作场所健康指令、可持续性 |

| 亚太 |

约 41% 份额(2025 年) |

制造规模、国内游戏增长 |

| 南美洲 |

USD 0.13 Billion (2025) |

电商扩张、本地组装 |

| 中东和非洲 |

复合年增长率 4.8%(2026-2035) |

IT 现代化、青年人口统计 |

| 全部的 |

USD 2.71 Billion (2025) |

— |

尽管亚太地区的制造业主导地位和不断增长的国内消费赋予其结构性优势,但机械键盘市场在所有五个主要地区都呈现出均衡的增长态势。

北美

| 国家 |

关键指标 |

关键驱动程序 |

| 我们 |

约 72% 的区域份额 |

电子竞技收视率、企业 IT 预算 |

| 加拿大 |

5.3% CAGR |

混合工作采用,双语键帽需求 |

| 墨西哥 |

USD 0.04 Billion (2025) |

电子商务增长、近岸趋势 |

美国通过高可支配收入、超过 3500 万观众的成熟电子竞技观众以及财富 500 强人体工程学采购计划的结合来主导北美机械键盘市场。百思买和亚马逊仍然是主要的零售渠道,尽管直接面向消费者的爱好者品牌正在迅速扩大份额。

欧洲

| 国家 |

关键指标 |

关键驱动程序 |

| 德国 |

约 26% 的区域份额 |

DGUV 人体工学要求 |

| 英国 |

5.4% CAGR |

内容创作者周边需求 |

| 法国 |

USD 0.07 Billion (2025) |

游戏咖啡馆扩建 |

| 意大利 |

4.6% CAGR |

中小企业数字化计划 |

| 西班牙 |

约 7% 的区域份额 |

青少年游戏人口统计 |

| 北欧国家 |

5.8% CAGR |

远程工作渗透率高 |

| 俄罗斯 |

USD 0.04 Billion (2025) |

国产品牌替代 |

| 欧洲其他地区 |

约 12% 的区域份额 |

混合采用模式 |

德国严格的工作场所输入设备指南使其成为该地区机械键盘市场最大的单一国家贡献者。北欧国家由于远程工作率极高,其 GDP 比重超出了其 GDP 比重——瑞典和芬兰报告称,超过 40% 的工人采用永久混合安排[7].

亚太

| 国家 |

关键指标 |

关键驱动程序 |

| 中国 |

约 48% 的地区份额 |

垂直一体化制造 |

| 印度 |

7.8% CAGR |

PLI方案,移动游戏交叉 |

| 日本 |

USD 0.11 Billion (2025) |

紧凑型键盘偏好、办公文化 |

| 韩国 |

约 14% 的地区份额 |

电子竞技生态系统、PC bang 文化 |

| 东盟 |

6.9% CAGR |

新兴中产阶级,电子商务平台 |

| 亚太其他地区 |

约 5% 的区域份额 |

利基爱好者社区 |

亚太地区在机械键盘市场占据主导地位,因为中国同时是世界工厂和增长最快的消费基地。仅深圳就拥有 200 多个机械键盘品牌,从低于 30 美元的廉价键盘到超过 500 美元的优质定制产品。韩国的 PC bang 基础设施(大约 8,500 个活跃场所)产生了对商业级机械外设的持续更换需求。

南美洲

| 国家 |

关键指标 |

关键驱动程序 |

| 巴西 |

约 62% 的地区份额 |

游戏社区的发展 |

| 阿根廷 |

4.2% CAGR |

货币稳定、进口宽松 |

| 南美洲其他地区 |

USD 0.02 Billion (2025) |

早期采用 |

巴西拥有 8500 万游戏玩家人口,使其成为南美洲机械键盘品牌的主要机遇。然而,高额进口关税(成品电子产品高达 60%)限制了平均售价,并有利于本地组装的替代品。

中东和非洲

| 国家 |

关键指标 |

关键驱动程序 |

| 沙特阿拉伯 |

约 31% 的地区份额 |

2030 年愿景数字化转型 |

| 阿联酋 |

5.5% CAGR |

电子竞技投资、智慧城市项目 |

| 南非 |

USD 0.02 Billion (2025) |

IT服务业增长 |

| 埃及 |

4.3% CAGR |

年轻群体,实惠的品牌进入 |

| MEA 的其余部分 |

约 22% 的区域份额 |

早期数字化采用 |

沙特阿拉伯根据“2030 年愿景”启动的游戏和电子竞技战略,拨款 1,420 亿沙特里亚尔用于娱乐基础设施,随着沙特建设区域电子竞技场和培训学院,间接支持周边需求[8].

机械键盘市场细分

按开关类型

| 部分 |

关键指标 |

主要需求驱动因素 |

| 非触觉线性开关 |

约 47% 份额(2025 年) |

竞技游戏,流畅的击键 |

| 轻触开关 |

4.9% CAGR |

办公室打字员,触觉反馈偏好 |

| 咔嗒开关 |

USD 0.31 Billion (2025) |

爱好者社区,声音确认 |

| 光学和霍尔效应开关 |

8.2% CAGR |

延迟敏感的电子竞技,模拟输入 |

非触觉线性开关占据了机械键盘市场的主导地位,因为竞技游戏玩家绝大多数都喜欢其平稳、无阻力的行程以实现快速按键。 Cherry MX Red 和 Gateron Yellow 仍然是销量领先者,但以预算为导向的 Outemu 和 Akko 替代品正在侵蚀 60 美元以下价格层中的现有份额。光学和霍尔效应变体代表了发展最快的类别,吸引了痴迷于性能的买家,他们愿意为亚毫秒驱动优势支付高价。

通过连接性

| 部分 |

关键指标 |

主要需求驱动因素 |

| 有线 |

约 74% 份额(2025 年) |

零延迟锦标赛要求 |

| 无线 (2.4 GHz) |

6.8% CAGR |

办公桌灵活、简洁美观 |

| 无线(蓝牙) |

USD 0.22 Billion (2025) |

多设备配对,便携 |

有线连接仍然在机械键盘市场占据主导地位,因为它保证了零延迟性能,这在锦标赛级别上仍然是不可谈判的。生产力和休闲游戏领域的无线采用加速,其中 2.4 GHz 适配器现在可提供 1,000 Hz 的轮询率,有效匹配除对延迟最敏感的应用程序之外的所有应用程序的有线性能。

按外形尺寸

| 部分 |

关键指标 |

主要需求驱动因素 |

| 全尺寸 (100%) |

约 45% 份额(2025 年) |

数据输入专业人员,数字键盘依赖 |

| 无钥匙 (80%) |

USD 0.38 Billion (2025) |

一般游戏,节省桌面空间 |

| 65% 紧凑型 |

8.9% CAGR |

便携式设置,美学极简主义 |

| 60%及以下 |

5.2% CAGR |

发烧友打造,旅行使用 |

按键帽材质

| 部分 |

关键指标 |

主要需求驱动因素 |

| ABS |

约 62% 份额(2025 年) |

高性价比的批量生产 |

| PBT(双色) |

8.4% CAGR |

耐久性、质感保持 |

| 聚甲醛及其他 |

USD 0.05 Billion (2025) |

利基爱好者的偏好 |

按应用程序和最终用户

| 部分 |

关键指标 |

主要需求驱动因素 |

| 游戏和电子竞技 |

约 64% 份额(2025 年) |

业绩要求、赞助 |

| 办公及工业 |

4.8% CAGR |

符合人体工程学,耐用 |

| 爱好者/DIY |

9.2% CAGR |

定制文化、团购 |

| 内容创作 |

USD 0.09 Billion (2025) |

宏编程、流设置 |

游戏和电子竞技仍然是机械键盘市场的收入支柱,专业和半专业玩家相对于其单位销量产生了巨大的品牌影响力。发烧友和 DIY 细分市场虽然绝对规模较小,但由于 Geekhack、r/MechanicalKeyboards 等社区驱动平台和全球团购组织者维持了限量版发行文化,其平均每台售价为 250-400 美元,因此复合年增长率最高。

竞争标杆管理

机械键盘市场有些集中,前五名公司约占市场收入份额的 35-42%(2018-2023 年)。赫芬达尔-赫希曼指数低于 1,000,表明竞争格局分散,消费电子巨头与灵活、专注的公司展开竞争。进入壁垒仍然合理——交换机采购标准化,深圳的合同制造只能满足 500 台的最低订单。

| 公司 |

预计。收益分成范围 |

机械键盘市场的主要产品 |

战略定位 |

| 罗技(罗技 G) |

〜9–12% |

G Pro X、G915 |

多部门领导者;无线创新 |

| 海盗船游戏 |

〜8–11% |

K100、K70 Pro |

RGB生态系统; iCUE软件平台 |

| 雷蛇公司 |

〜7–10% |

猎人V3、黑寡妇 |

光开关先驱;电子竞技赞助 |

| 樱桃有限公司 |

〜5–8% |

MX 板、MX-LP |

开关IP持有者; OEM供应主导地位 |

| HyperX(惠普公司) |

〜4–7% |

合金起源、合金崛起 |

性价比;控制台交叉 |

| 赛睿 |

〜4–6% |

Apex 专业版、Apex 9 |

可调驱动技术 |

| 钥匙计时 |

〜3–5% |

Q系列、K系列 |

爱好者与主流的桥梁; Mac 优先 |

| 鸭子频道 |

〜2–4% |

一3、闪耀7 |

热心人士的信誉;限量版 |

| Das 键盘 (Metadot) |

〜1–3% |

6 个专业版、4 个终极版 |

专业和开发人员关注 |

| 利奥波德 |

〜1–3% |

FC900R、FC750R |

打造品质;极简设计理念 |

最近的新闻和动态

-

雷蛇公司。 (2024 年 10 月):推出配备可调节霍尔效应开关和 0.1 毫米驱动分辨率的 Huntsman V3 Pro,瞄准竞技 FPS 玩家[9].

-

海盗船游戏(2024 年 8 月):收购 Drop(以前称为 Massdrop),获得发烧友团购分销模式并扩展其定制键帽管道[20].

- Cherry GmbH(2024 年 6 月):宣布推出 MX2A 开关平台,该平台采用重新加工的模具以减少阀杆摆动,回应爱好者社区对传统 MX 公差的批评[21].

- Keychron(2024 年 3 月):在荷兰开设了第一个欧洲配送仓库,将欧盟客户的交货时间从 21 天缩短到 3-5 天[22].

- 欧盟委员会(2024 年 1 月):发布了涵盖输入外围设备的最新生态设计实施措施,要求从 2027 年开始对在欧盟销售的键盘进行可修复性评分[18].

- 罗技(2023 年 11 月):推出采用 LIGHTSPEED 无线技术、轮询率为 2,000 Hz 的 G Pro X TKL,为无线锦标赛级外设树立了新基准[23].

- Wooting(2023 年 9 月):获得 800 万欧元的 A 轮融资,以扩大其 60HE 霍尔效应键盘系列的生产,该系列产品在推出时就产生了长达六个月的缺货队列[24].

- SteelSeries(2023 年 7 月):与 Riot Games 合作,成为 2024 年 Valorant Champions Tour 官方键盘赞助商,将游戏内灯光效果与 Apex Pro 机型集成[25].

机械键盘市场报告范围

| 范围 |

细节 |

| 市场范围 |

全球机械键盘市场涵盖开关类型、连接性、外形尺寸、键帽材料、应用、最终用户、分销渠道和地理位置 |

| 学习期限 |

2021–2035 |

| 年均复合增长率(2026-2035) |

5.65% |

| 市场规模——基准年(2025 年) |

USD 2.71 Billion |

| 市场规模——预测结束(2035 年) |

USD 4.67 Billion |

| 增长最快的细分市场 |

爱好者/DIY(复合年增长率 9.2%) |

| 公司简介 |

10(罗技、海盗船、雷蛇、Cherry、HyperX、SteelSeries、Keychron、Ducky、Das Keyboard、Leopold) |

| 计价货币 |

USD Billion |