移动应用市场总结

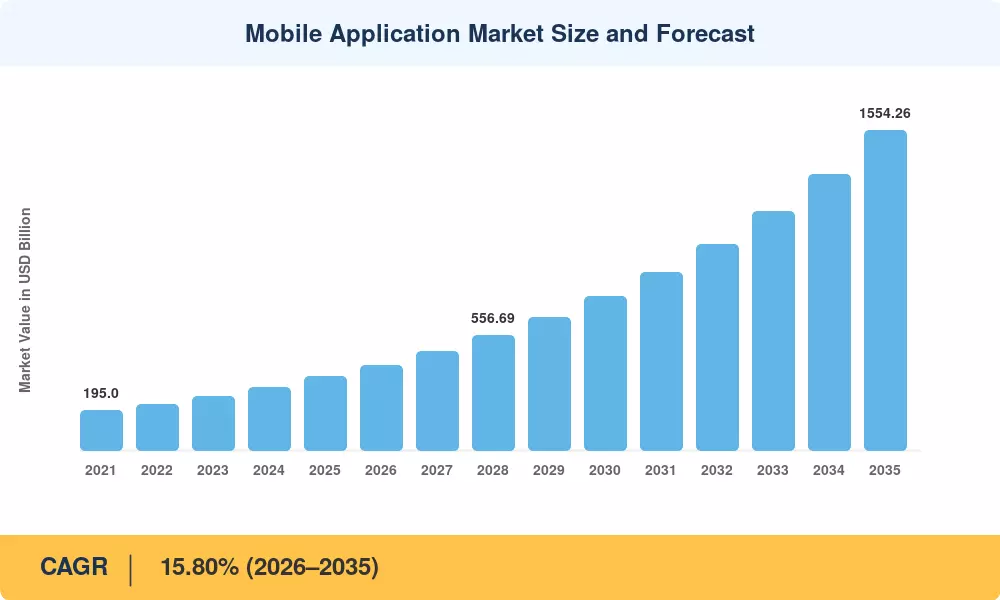

2025 年移动应用市场价值为 3585 亿美元,预计到 2026 年将达到 4151.4 亿美元,到 2035 年将攀升至 15542.6 亿美元,预测期内复合年增长率为 15.80%。全球激增手机采用率——预计到 2025 年互联设备将超过 69 亿台[1]——继续支持应用商店经济,而印度、巴西和欧盟的政府数字身份计划正在将数亿首次用户引入移动优先的生态系统。消费者和企业在移动软件上的综合支出于 2024 年底首次突破万亿美元年增长率,这表明移动应用市场正在从增长故事转变为全球数字经济的基础支柱[2].

从技术上讲,移动应用市场正处于代际转变之中。单一的原生代码库正在让位于 Flutter 和 Kotlin Multiplatform 等跨平台框架,而 Google 和 OpenAI 的生成式 AI 开发套件现在允许小型工作室提供以前需要专门的机器学习团队才能实现的个性化功能。商用 5G 网络——到 2025 年中期覆盖全球约 45% 的人口[3]——正在解锁低延迟游戏、实时 AR 商务和边缘计算工作负载,这些工作负载根本无法在以前的网络上运行。

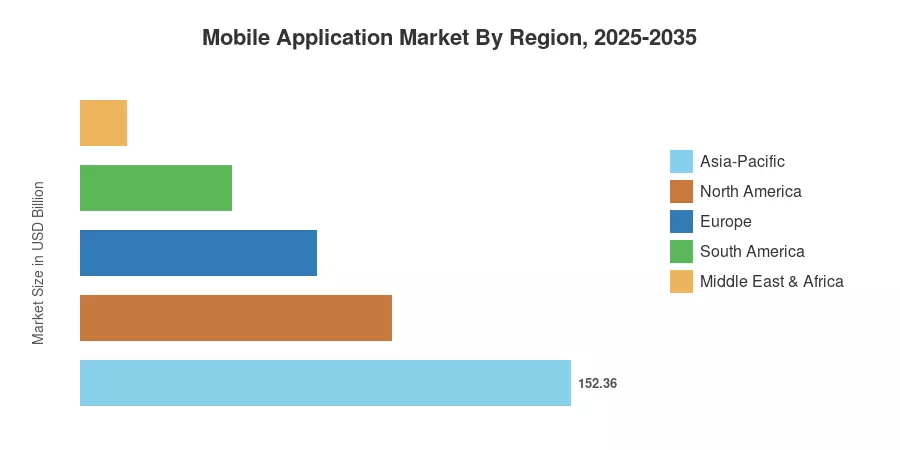

在中国和东南亚超级应用生态系统的推动下,亚太地区占据移动应用市场最大份额,约占全球收入的 42.5%。南美洲是增长最快的地区,预计到 2035 年,复合年增长率将达到 13.10%,巴西和哥伦比亚的数字普惠金融举措惠及了以前没有银行账户的人群。北美地区保持第二大份额,约为 27.0%,这得益于优质消费者支出和成熟的企业 SaaS 安装基础。随着人工智能驱动的功能从差异化因素转变为基线期望,未来十年有望重塑该价值链的每一层。

报告要点

• 按商店类型

- 受北美和西欧优质用户支出的推动,预计 2025 年苹果应用商店将占据移动应用市场收入份额的 57.5%。

- 随着 OEM 特定店面在中国和新兴市场的吸引力,第三方 Android 商店预计在 2026 年至 2035 年间将以 13.20% 的复合年增长率扩张。

• 按应用类别

- 到 2025 年,游戏将占据移动应用市场收入的约 46.1%,仍然是遥遥领先的单一最大类别。

- 预计到 2035 年,健康和健身应用将以 16.30% 的复合年增长率增长,可穿戴设备集成和慢性病管理平台的推动将加速这一增长。

• 按操作系统

- 2025 年,iOS 约占移动应用市场支出的 57.0%,反映出该平台极高的货币化效率。

- 在华为在中国和中东部分地区不断扩大的设备生态系统的推动下,HarmonyOS 预计将以 15.60% 的复合年增长率增长。

• 按盈利模式

- 到 2025 年,应用内购买预计将占移动应用市场收入的 52.5%。

- 随着开发商转向经常性收入经济,基于订阅的模型显示出最快的增长,预计到 2035 年复合年增长率为 14.90%。

• 按地区

- 2025 年,亚太地区将占据约 42.5% 的移动应用市场份额。

- 南美洲是扩张最快的地区,复合年增长率为 13.10%,这主要得益于巴西支持 Pix 的移动支付和智能手机普及率的不断上升。

市场规模和预测(2021-2035)

Market Research Future 的估算综合了对应用商店高管的主要访谈、领先归因平台的 SDK 分析以及来自 ITU 和 GSMA 的二手数据。历史数据(2021-2024)反映了报告的行业收入; 2025 年基准年结合了初步全年数据和第四季度的推断。预测值(2026-2035)采用校准后的复合增长模型,并根据监管变化、设备周期时间和宏观经济敏感性进行年度调整。

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 全球智能手机普及率不断上升 |

〜22% |

亚太地区、南美洲、MEA |

长期 |

[1] |

| 移动应用中的人工智能和生成式人工智能集成 |

〜20% |

全球的 |

中短期 |

[4] |

| 商业 5G 和 5G-Advanced 部署 |

〜16% |

北美、亚太、欧洲 |

中期 |

[3] |

| 订阅和混合货币化的增长 |

〜14% |

北美、欧洲 |

中期 |

[11] |

| 企业移动性和劳动力数字化 |

〜12% |

北美、欧洲 |

长期 |

[6] |

| 超级应用程序和平台整合经济学 |

〜10% |

亚太地区、南美洲 |

长期 |

[12] |

| 政府数字身份和包容性指令 |

〜6% |

南美洲、MEA、亚太地区 |

短期 |

[2] |

全球智能手机渗透率不断上升

据 GSMA 称,到 2030 年,独立移动互联网用户数量将从 2026 年中期的 58.6 亿增加到 65 亿以上。这一增长的很大一部分集中在拉丁美洲、南亚和撒哈拉以南非洲,这些地区价格合理的 100 美元以下智能手机正在进入传统上依赖功能手机的国家。预期的复合年增长率得到了每个新的互联网连接设备创造的长期结构性推动力的支持,这代表了移动应用程序市场的增量可满足需求,特别是在银行、社交媒体和移动健康等领域。

人工智能和生成式人工智能集成

2024-2025 年,Google、OpenAI 和 Apple 推出了生成式 AI SDK,将智能通知功能、自然语言搜索和个性化的开发时间从数月缩短至数周[4]。研究显示,2025 年第一季度,具有设备端 AI 功能的应用程序的 30 天留存率比不具有 AI 功能的同类应用程序高出 38%。人工智能集成是影响移动应用市场的最具经济意义的因素之一,因为保留率的增加直接转化为更大的生命周期价值。

商用 5G 和 5G 高级部署

全球约60%的人口被覆盖5G网络到 2026 年初,美国、中国、韩国和西欧部分地区将拥有最多的可用中频段频谱。 5G-Advanced 的带宽和延迟特性使通过 LTE 无法实现的用例(例如云流游戏、实时协作增强现实和高清视频远程医疗)成为可能。根据最新的 Mobility Reports 研究,到 2031 年,全球每部智能手机的平均每月移动数据流量预计将超过 70 GB,这将立即增加移动应用市场的可寻址服务层。

订阅和混合货币化的增长

随着经常性收入模式不断超过一次性应用内销售,订阅收入仍然是应用商店增长的主要驱动力。由于混合货币化架构提供了更一致的现金流并减少了对不稳定转换渠道的依赖,因此开发人员越来越多地选择它们。由于产品管理和价格测试的开发工具得到改进,小型工作室现在可以更轻松地在整个移动应用市场实施复杂的经常性收入计划。

限制影响分析

下面的影响百分比是对每种限制因素对整体增长的拖累的定向估计。它们不是直接从复合年增长率中减去,而是基于市场研究未来编制的专家小组评估。

| 克制 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 应用商店佣金纠纷和监管干预 |

–4.5% |

全球的 |

中短期 |

[8] |

| 数据隐私和同意框架碎片化 |

–3.5% |

欧洲、北美 |

中期 |

[16] |

| 成熟市场下载饱和 |

–3.0% |

北美、西欧、日本 |

长期 |

[17] |

| 用户获取成本上升 |

–2.5% |

全球的 |

短期 |

[18] |

| 设备和操作系统碎片 |

–1.5% |

亚太地区、中东和非洲 |

中期 |

[19] |

应用商店佣金纠纷

欧盟数字市场法案制定了“看门人”平台的新标准,该法案于 2024 年 3 月生效,并要求苹果和谷歌允许替代支付处理器和应用程序分发机制。尽管这些措施旨在降低佣金率,但该业务已进入互操作性执行和数据可移植性标准的复杂时期。除了管理跨操作系统数据迁移和合规性报告的操作复杂性之外,开发人员现在还必须适应特定于平台的“核心平台服务”法规。

数据隐私和同意框架碎片化

自Apple推出App Tracking Transparency (ATT)以来,用户追踪市场已取得长足发展。虽然 IDFA 的可用性仍然受到设计的限制,但对于主动提示用户的应用程序,用户同意率已逐渐增长到大约 70%;然而,许多出版商仍在努力建立有效的同意策略。同时,欧盟的《数字服务法案》、印度的 DPDP 法案和巴西的 LGPD 建立了重叠的同意规则。对于开发人员来说,合规负担现在构成了固定的运营开销,经常需要专门的法律和工程人员来维护跨辖区的数据标准。

成熟市场的下载饱和度

在美国、日本和西欧等发达国家,新应用安装量每年高速增长的时期已基本结束,市场正在朝着“留存优先”的模式发展。现在,增长的推动因素是加深参与度、更新内容和提高每用户平均收入 (ARPU),而不是纯粹的新下载数量。为了在短期内、高度饱和的用户注意力范围内竞争,在这些地区取得成功现在需要在客户成功基础设施和产品质量方面采取高投资策略。

移动应用市场机会

边缘人工智能和设备端智能

神经处理单元 (NPU) 在旗舰和中端芯片组中变得越来越常见;苹果的 A19 和高通的 Snapdragon 8 Gen 4 都配备了专用的设备上 LLM 加速器。这使开发人员有机会部署人工智能驱动的功能,而不会出现来自云的往返延迟。获益最多的领域是那些对隐私敏感的领域,例如个人理财、健康诊断和商业通信。据市场研究估计,到 2032 年,设备上的 AI 工作负载可能占移动应用市场价值的 15% 以上。

新兴市场的超级应用整合

拉丁美洲(Mercado Libre、Nubank)和非洲(M-Pesa 和其他发展中企业)的平台现在正在成功复制微信和 Grab 在亚洲展示的超级应用蓝图。支付、网约车、电子商务和社交功能都可以合并到一个应用程序中,以降低用户获取成本并增加转换障碍。这种设计正在改变移动应用市场的竞争动态。

健康和慢性病管理应用程序

世界卫生组织估计,到 2030 年,慢性病将占全球死亡人数的 75%,这对持续远程监测解决方案产生了迫切需求[20]。处方数字疗法FDA 和 EMA 批准的 PDT(PDT)已由美国和德国的保险公司进行报销,建立了一条将移动应用程序市场扩展到受监管的医疗保健支出的收入途径。

无代码和低代码应用程序开发平台

FlutterFlow、Adalo 和 Microsoft Power Apps 等平台使非开发人员能够构建和部署功能性移动应用程序,将创作者群体扩展到专业软件工程师之外。预计到 2028 年,超过 70% 的新企业应用程序将使用低代码或无代码工具[21],使移动应用程序市场的参与民主化,并创建长尾的利基、垂直专业化应用程序。

通过第一方分析实现数据货币化

随着第三方 cookie 和设备标识符的衰落,构建强大的第一方数据堆栈的出版商获得了竞争优势。聚合的、符合隐私的行为分析可以打包到广告和基准测试产品中,使收入多样化,超越直接用户付款。这种趋势在移动应用市场的游戏和零售领域尤其重要,其中会话深度会产生丰富的意图信号。

移动应用市场未来展望

AI原生应用架构

Market Research Future 预计,到 2028 年,超过一半的新发布应用程序将在发布时包含至少一项人工智能驱动的功能,而 2024 年这一比例约为 12%。在苹果、高通和联发科技配备 NPU 的芯片组上运行的设备上大型语言模型,将使推理成本从云 API 转向芯片,从根本上改变移动应用程序市场的经济状况。构建本地优先人工智能的开发人员将享受更低的边际成本和更强的隐私定位。

平台经济和监管调整

欧盟的DMA、美国司法部的补救程序和日本的透明度法案共同表明围墙花园时代正在进入暮年阶段。替代应用商店(已经在欧盟的 iOS 上上线)预计到 2029 年将在全球范围内推出。虽然这种分散化增加了分发复杂性,但它也降低了佣金率,并为整个移动应用市场的发行商开辟了新的上市策略。

空间计算和环境接口

Apple Vision Pro、Meta Quest 和越来越多的 Android XR 耳机正在移动生态系统之上创建一个空间计算层。项目表明,到 2030 年,每年 XR 设备的出货量将超过 5000 万台[14],其上运行的应用程序将主要通过现有的移动应用程序商店分发。这一相邻的硬件周期为游戏、生产力和社交应用程序在移动应用程序市场中创造了增量收入渠道。

可持续发展和数字责任

ESG 驱动的投资者和消费者正在向开发人员施压,要求其减少应用基础设施的碳足迹——优化服务器调用、最大限度地减少后台数据使用以及披露能源影响指标。欧盟提出的《绿色数字法案》可能要求到 2030 年对应用程序进行碳强度标签。积极采用高效架构的开发人员将在移动应用程序市场中获得声誉和监管领先优势。

区域市场份额分析

| 地区 |

关键指标 |

主要投资主题 |

| 亚太 |

约占全球收入的 42.5%(2025 年) |

超级应用生态系统、5G游戏、OEM应用商店 |

| 北美 |

约占全球收入的 27.0%(2025 年) |

企业SaaS、订阅经济、AI集成 |

| 欧洲 |

约占全球收入的 20.5%(2025 年) |

DMA 合规性、隐私优先的货币化、金融科技 |

| 南美洲 |

复合年增长率 13.10%(2026-2035) |

数字支付、普惠金融、社交商务 |

| 中东和非洲 |

约占全球收入的 4.0%(2025 年) |

移动货币、政府数字化、青年人口统计 |

| 全部的 |

USD 358.50 Billion (2025) |

— |

移动应用市场呈现多极结构,亚太地区在绝对支出方面领先,北美在每用户货币化方面占据主导地位,而南美洲则成为增长最快的走廊。

北美

| 国家 |

关键指标 |

关键驱动程序 |

| 我们 |

约占地区收入的 82% |

企业移动性和优质消费者支出 |

| 加拿大 |

复合年增长率 8.50%(2026-2035) |

医疗保健应用程序的采用和双语内容需求 |

| 墨西哥 |

复合年增长率 11.40%(2026-2035) |

金融科技扩张和智能手机承受能力不断提高 |

仅美国就约占北美移动应用市场收入的五分之四,反映了其规模和全球最高的每用户平均收入。苹果的 iOS 在美国消费者钱包中占有不成比例的份额,而 Google Play 在安装量方面处于领先地位。到 2027 年,加拿大联邦政府将对数字医疗基础设施投资 25 亿加元,这将促进健康应用程序的采用[22]以 Mercado Pago、Nu México 和 Clip 为首的墨西哥移动银行热潮正在迅速扩大边境以南的潜在市场。

欧洲

| 国家 |

关键指标 |

关键驱动程序 |

| 德国 |

约占地区收入的 22% |

工业物联网配套应用程序、汽车连接 |

| 英国 |

约占地区收入的 19% |

金融科技和开放银行超级应用 |

| 法国 |

USD 13.80 Billion (2025) |

文化内容应用程序和政府数字身份证 |

| 意大利 |

复合年增长率 9.20%(2026-2035) |

中小企业数字化激励措施 |

| 西班牙 |

复合年增长率 9.80%(2026-2035) |

旅游科技和零工经济平台 |

| 北欧国家 |

USD 8.90 Billion (2025) |

移动优先的银行和健康应用程序 |

| 俄罗斯 |

复合年增长率 7.50%(2026-2035) |

国内应用商店开发(RuStore) |

| 欧洲其他地区 |

约占地区收入的 11% |

东欧不同的采用阶段 |

欧盟的《数字市场法案》通过强制看门人平台内的互操作性和替代支付方式,正在重塑整个欧洲的移动应用市场。德国和英国合计贡献了欧洲应用收入的 40% 以上,其中金融科技、移动即服务和企业生产力引领类别增长。法国推出了 France Identité 数字身份证应用程序(到 2025 年初将有超过 1500 万公民使用),这展示了政府主导的举措如何加速全国范围内的移动参与[23].

亚太

| 国家 |

关键指标 |

关键驱动程序 |

| 中国 |

约占地区收入的 48% |

超级应用主导地位、抖音商业、HarmonyOS 增长 |

| 印度 |

复合年增长率 17.20%(2026-2035) |

UPI 支付、Jio 驱动的智能手机普及率 |

| 日本 |

USD 25.40 Billion (2025) |

优质游戏、漫画和订阅内容 |

| 韩国 |

约占地区收入的 9% |

5G 游戏和韩国内容流媒体 |

| 东盟 |

复合年增长率 14.80%(2026-2035) |

电子商务超级应用和叫车平台 |

| 亚太其他地区 |

约占地区收入的 5% |

中亚、大洋洲的早期数字化 |

在中国庞大的移动互联网用户群和印度爆炸性增长轨迹的推动下,亚太地区以显着优势成为移动应用市场的主导地区。以微信、支付宝和抖音为核心的中国超级应用生态系统每年仅在应用内商务中产生的交易额就超过 3 万亿美元[24]。截至 2024 年底,印度统一支付接口 (UPI) 单月处理交易量超过 140 亿笔,凸显该国已成为全球速度最快的移动支付市场和移动应用市场的关键增长前沿。

南美洲

| 国家 |

关键指标 |

关键驱动程序 |

| 巴西 |

约占地区收入的 62% |

Pix 即时支付、通过 WhatsApp 进行社交商务 |

| 阿根廷 |

复合年增长率 14.50%(2026-2035) |

货币不稳定期间数字钱包的采用 |

| 南美洲其他地区 |

约占地区收入的 15% |

哥伦比亚和智利金融科技走廊 |

南美洲是移动应用市场增长最快的地区,几乎完全由巴西的数字支付革命推动。巴西中央银行的 Pix 平台(目前有超过 1.6 亿人使用)已将智能手机变成了五年前严重依赖现金的人们的主要金融工具[25]。矛盾的是,随着消费者寻求实时货币管理工具,阿根廷动荡的宏观经济环境却加速了数字钱包的采用。

中东和非洲

| 国家 |

关键指标 |

关键驱动程序 |

| 沙特阿拉伯 |

约占地区收入的 28% |

2030 年愿景数字政府应用程序 |

| 阿联酋 |

USD 2.10 Billion (2025) |

金融科技许可和智慧城市平台 |

| 南非 |

复合年增长率 12.30%(2026–2035) |

移动货币和实惠的数据套餐 |

| 埃及 |

复合年增长率 13.50%(2026-2035) |

青年人口统计和移动优先的互联网接入 |

| MEA 的其余部分 |

约占地区收入的 30% |

M-Pesa 生态系统在东非的扩张 |

中东和非洲地区虽然从绝对值来看是最小的,但为移动应用市场提供了巨大的增长潜力。沙特阿拉伯的 2030 年愿景计划要求 200 多项政府服务以移动优先方式交付,刺激了公共部门和邻近私营部门的应用程序需求[26]。在撒哈拉以南非洲地区,M-Pesa 将金融服务嵌入移动应用程序的模式已成为数字包容性的模板,肯尼亚、坦桑尼亚和尼日利亚的移动货币交易量在 2024 年均实现两位数增长。

移动应用市场细分

按商店类型

| 店铺类型 |

关键指标 |

主要需求驱动因素 |

| 苹果应用商店 |

约占收入的 57.5%(2025 年) |

优质 ARPU 和企业采购计划 |

| 谷歌应用商店 |

约占收入的 30.3%(2025 年) |

全球 Android 安装量 |

| 第三方 Android 商店 |

复合年增长率 13.20%(2026-2035) |

中国和新兴市场的 OEM 策划商店 |

移动应用市场的核心仍然是两个平台的竞争,Apple App Store 占据收入领先地位,Google Play 占据数量领先地位。苹果服务部门公布的 2025 财年第三季度营收创下历史新高,其中 App Store 收入贡献了最大份额。与此同时,Google Play 受益于 Android 72% 的全球设备份额,但每用户盈利率却明显较低。第三方 Android 商店(华为 AppGallery、三星 Galaxy Store 和腾讯应用宝等中国特定分销商)正在移动应用程序市场中占据越来越大的份额,特别是在 Google Play 访问受到限制或 OEM 预安装将用户引导至专有店面的地区。

按应用类别

| 应用类别 |

关键指标 |

主要需求驱动因素 |

| 赌博 |

约占收入的 46.1%(2025 年) |

应用内购买循环和实时服务模型 |

| 社交网络与沟通 |

USD 52.30 Billion (2025) |

消息货币化和创作者经济 |

| 娱乐与媒体 |

复合年增长率 14.20%(2026–2035) |

短视频广告和SVOD捆绑 |

| 健康与健身 |

复合年增长率 16.30%(2026-2035) |

可穿戴设备集成和处方 DTx |

| 零售与电子商务 |

USD 42.50 Billion (2025) |

移动优先结账和社交商务 |

| 其他的 |

约占收入的 8.5%(2025 年) |

教育、旅行、公用事业、生产力 |

在产生一致的应用内购买流的实时服务游戏的推动下,游戏在收入方面继续主导移动应用程序市场。健康和健身是增长最快的类别,受到保险报销的数字疗法、可穿戴设备配套应用程序和慢性病管理解决方案的推动。零售和电子商务应用程序越来越模糊内容和商业之间的界限,TikTok Shop 和 Instagram Checkout 将交易功能直接嵌入到社交信息流中。

按操作系统

| 操作系统 |

关键指标 |

主要需求驱动因素 |

| iOS系统 |

约占收入的 57.0%(2025 年) |

优质货币化和开发者工具生态系统 |

| 安卓 |

约占收入的 38.5%(2025 年) |

全球器件销量领先 |

| 鸿蒙及其他 |

复合年增长率 15.60%(2026-2035) |

华为设备生态系统和新兴市场OEM |

相对于其安装基数,iOS 继续在移动应用市场收入中占据不成比例的份额,这反映出苹果用户群体的支付意愿更高。 Android 的庞大数量(全球超过 35 亿台活跃设备)确保了它占据了大部分下载量和广告展示量。华为专有平台HarmonyOS是这个领域最重要的颠覆者;到2025年中期,中国的联网设备实例数量已超过12亿,建立了跟踪移动应用市场的投资者不可忽视的可信第三生态系统。

按盈利模式

| 盈利模式 |

关键指标 |

主要需求驱动因素 |

| 应用内购买 |

约占收入的 52.5%(2025 年) |

游戏和虚拟商品经济 |

| 订阅 |

复合年增长率 14.90%(2026-2035) |

可预测的收入和减少的客户流失 |

| 付费应用程序 |

约占收入的 6.2%(2025 年) |

利基生产力和专业工具 |

| 广告及其他 |

USD 66.10 Billion (2025) |

奖励视频和原生广告格式 |

应用内购买仍然是移动应用市场最大的收入支柱,以游戏和虚拟商品经济为基础。然而,订阅代表了增长最快的货币化途径,反映出更广泛的行业转向稳定现金流和提高投资者能见度的经常性收入模式。随着 IDFA 的弃用和隐私监管推动行业转向上下文定位和第一方数据策略,广告领域正在经历自身的转型。

竞争标杆管理

移动应用市场呈现中等集中度,排名前五的公司控制着生态系统层面收入的 40-48%。平台所有者(苹果、谷歌)从应用商店把关中获得结构性优势,而内容密集的发行商(腾讯、字节跳动、Meta)则在用户参与度和花费时间指标上展开竞争。区域冠军和品类专家的出现使竞争格局变得更加复杂。

| 公司 |

预计。收益分成范围 |

移动应用市场的主要产品 |

战略定位 |

| 苹果公司 |

〜14–18% |

应用商店、Apple Arcade、HealthKit、StoreKit |

平台把关人;优质生态系统货币化 |

| 字母表(谷歌) |

〜12–16% |

Google Play、AdMob、Firebase、Android |

平台把关人;广告货币化基础设施 |

| 腾讯控股 |

〜7–10% |

微信、王者荣耀、腾讯云游戏SDK |

超级应用集团;在中国占主导地位 |

| 元平台 |

〜5–8% |

WhatsApp、Instagram、Meta Quest 商店 |

社交图货币化; XR平台扩展 |

| 字节跳动 |

〜4–7% |

TikTok、抖音、飞书、CapCut |

短视频商务;全球内容分发 |

| 微软 |

〜3–5% |

Microsoft 365 移动、LinkedIn、Xbox Game Pass |

企业生产力;跨平台游戏 |

| 亚马逊 |

〜2–4% |

亚马逊应用商店、Prime Video、Alexa 技能 |

电子商务整合; Fire操作系统生态系统 |

| Spotify |

〜1–3% |

Spotify 应用程序、播客平台、有声读物商店 |

订阅音频;创作者货币化 |

| 网易 |

〜1–3% |

手游组合、有道、云音乐 |

以游戏为中心并进行教育扩张的发行商 |

| 艺电 |

〜1–2% |

EA Sports FC Mobile、Apex Legends Mobile |

现场服务游戏;体育运动许可护城河 |

最近的新闻和动态

-

苹果(2025 年 6 月):推出了重新设计的 App Store,提供人工智能策划的发现源,并在所有欧盟市场扩大第三方支付支持,将符合条件的小型开发商的标准佣金降低至 17%[8].

- 谷歌(2025 年 3 月):发布了 Android 16,集成了设备上的 Gemini Nano 功能,允许开发者在移动应用市场中无需调用云 API 即可访问生成式 AI 功能[4].

-

腾讯(2025年1月):完成对Funcom控股权的收购,扩大其西方游戏产品组合并加强其跨平台移动发行渠道[27].

- 欧盟委员会(2024 年 9 月):根据《数字市场法》向苹果和谷歌发布合规命令,要求到 2025 年第二季度在 iOS 上全面第三方应用商店侧载和可互操作的消息传递[8].

- 字节跳动(2024年7月):在巴西和墨西哥推出TikTok Shop,在整个拉丁美洲整合应用内结账,并扩大该地区移动应用市场的移动商务足迹[25].

- 华为(2024年4月):宣布HarmonyOS NEXT与Android API完全解耦,连接设备激活量达到12亿,为第三方应用开发者建立了生存能力[19].

- 印度电子和信息技术部(2024 年 2 月):根据 DPDP 法案发布了数字个人数据保护规则,为服务印度用户的所有移动应用程序建立了同意管理要求[16].

- 2025 年 6 月:据苹果称,2024 年 App Store 的营收和销售额为 1.3 万亿美元,其中大部分来自可佣金数字产品。

- 2025 年 6 月,韩国游戏生产商就应用内支付价格向谷歌提起价值 74 亿美元的集体诉讼,全球监管压力加大。

- 2025 年 5 月,Phunware 宣布软件订阅收入同比增长 40%,为酒店业推出人工智能礼宾服务,并获得了 50 万美元的医疗设施预订。

移动应用市场报告范围

| 范围 |

细节 |

| 市场范围 |

全球移动应用市场涵盖商店类型、应用类别、操作系统、货币化模式和五个地理区域 |

| 学习期限 |

2021–2035 |

| CAGR(预测期) |

15.80% (2026–2035) |

| 基准年 |

2025 年 — 3,585 亿美元 |

| 2026年预测起价 |

USD 415.14 Billion |

| 2035年预测终点 |

USD 1,554.26 Billion |

| 增长最快的细分市场 |

健康与健身(按应用类别);订阅量(按盈利模式) |

| 公司简介 |

苹果、Alphabet、腾讯、Meta、字节跳动、微软、亚马逊、Spotify、网易、艺电 |

| 计价货币 |

USD Billion |