口腔粘膜炎市场摘要

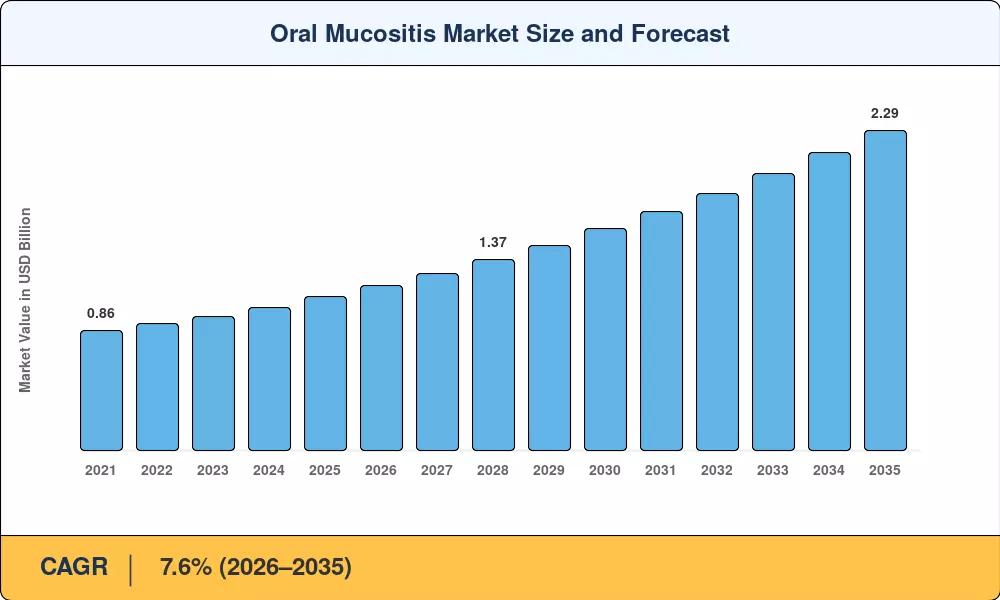

2025年,全球口腔粘膜炎市场规模为11.0亿美元,预计该市场将从2026年的11.8亿美元增长到2035年的22.9亿美元,2026-2035年预测期间复合年增长率为7.6%。 全球癌症发病率不断上升——世界卫生组织预计,到 2050 年,每年新增癌症病例将超过 3500 万[1]— 直接放大了对粘膜炎管理解决方案的需求,因为化疗和放疗仍然是口腔粘膜损伤的主要触发因素。美国、欧盟和日本的国家癌症控制计划扩大了支持性护理报销预算,为这一治疗类别带来了新的投资。

口腔粘膜炎市场的治疗模式正在从姑息性冲洗和普通镇痛药转向靶向生物制剂、低强度激光疗法(光生物调节)和重组角质形成细胞生长因子。美国国家癌症研究所在 2024 财年拨款超过 1.3 亿美元用于支持肿瘤学研究[2],而欧洲药品管理局加快了新型粘膜保护剂的审查时间表。这些监管和投资催化剂正在将历史上服务不足的临床领域转变为竞争激烈的制药领域。

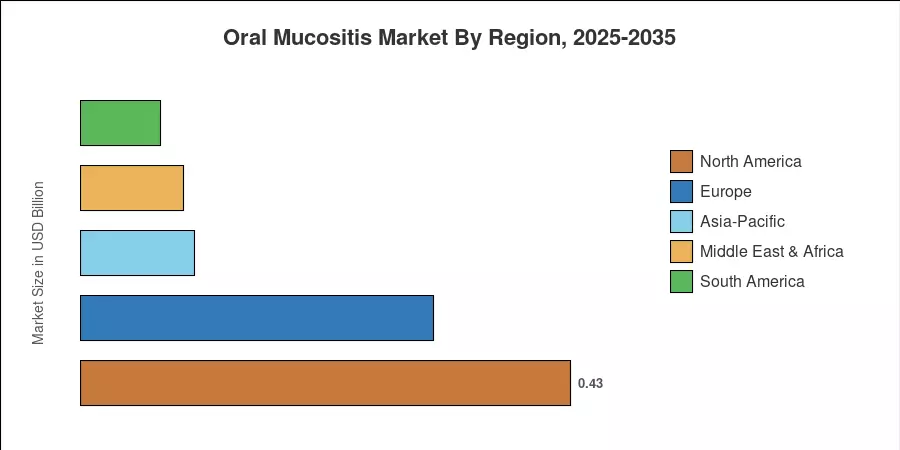

北美在口腔粘膜炎市场中占据最大份额,约占全球收入的 39%,这得益于高额肿瘤支出和广泛的保险覆盖范围。亚太地区是增长最快的地区,在中国和印度不断扩大的医院网络的推动下,复合年增长率超过 9.1%。在欧盟 27 国标准化肿瘤支持护理指南的支持下,欧洲占据第二大份额,约为 28%。

报告要点

• 按药物类别

- 抗炎药以约 32% 的收入份额引领口腔粘膜炎市场,反映出基于苯扎明和皮质类固醇的治疗方案在临床上的广泛采用。

- 抗肿瘤制剂是增长最快的药物类别,随着基于帕利弗明的疗法获得更广泛的适应症覆盖,到 2035 年,其复合年增长率将达到 9.3%。

• 按原因

- 化疗引起的口腔粘膜炎估计占口腔粘膜炎市场的 62%,与全球系统肿瘤治疗量的增加相对应。

- 放射治疗引起的病例正以 8.4% 的复合年增长率增长,这与头颈癌治疗方案的增长相关。

• 按地区

- 受 2025 年地区收入 4.3 亿美元的推动,北美在口腔粘膜炎市场保持主导地位。

- 到 2035 年,亚太地区的市场价值预计将达到 5.2 亿美元,反映出肿瘤学基础设施的快速建设。

口腔粘膜炎市场规模及预测(2021-2035)

市场规模评估借鉴了肿瘤治疗登记、药品销售数据库、医院采购记录和监管备案的二次研究。历史数据(2021-2024)反映了报告的收入;预测数据(2026-2035)采用 7.6% 的模拟复合年增长率,并根据监管里程碑和管道商业化事件进行调整。