机顶盒市场总结

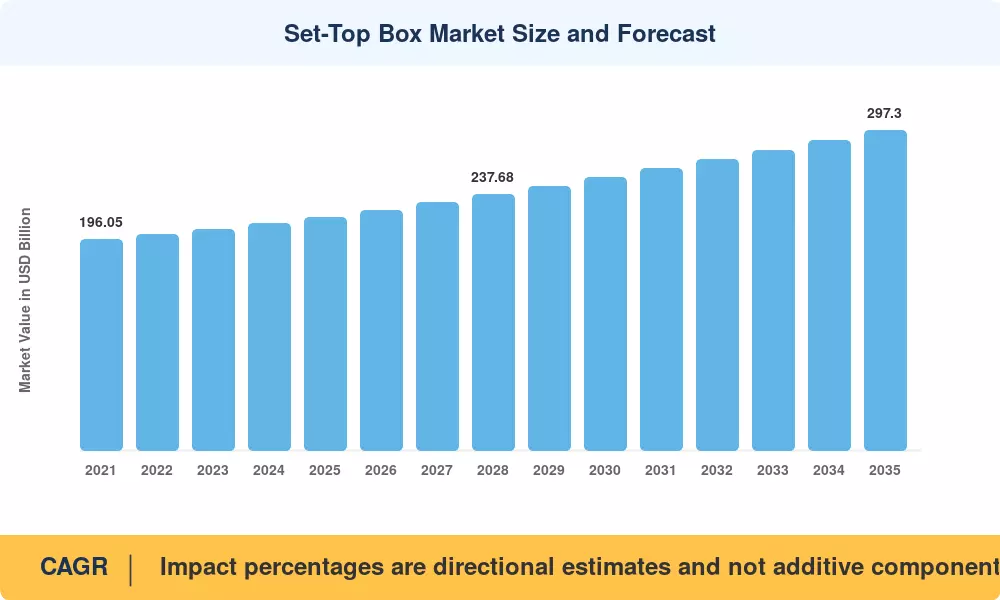

2025年机顶盒市场估值为2164亿美元,预计到2026年将达到2229.5亿美元,到2035年将攀升至2973亿美元,2026-2035年预测窗口的复合年增长率为3.25%。欧洲和亚太地区光纤到户的推出,加上有线电视运营商在全球重大体育赛事之前积极收购 4K 内容,正在支撑对下一代接收器硬件的需求。政府宽带补贴——包括仅在美国就为最后一英里连接投入超过 420 亿美元的计划——继续扩大 IP 连接设备的可寻址安装基础[1].

结构性技术转变正在重塑机顶盒市场。传统的专有中间件堆栈正在让位于运营商级开放平台,例如参考设计套件和标准化 Linux 发行版,将产品开发周期从 18 个月压缩到 8 个月以下。迁移到开放平台的运营商报告软件维护成本降低了 20-30%,从而释放资金用于增强用户体验和云 DVR 集成[2]。结果是设备类别越来越类似于托管设备智能电视设备而不是简单的解扰器。

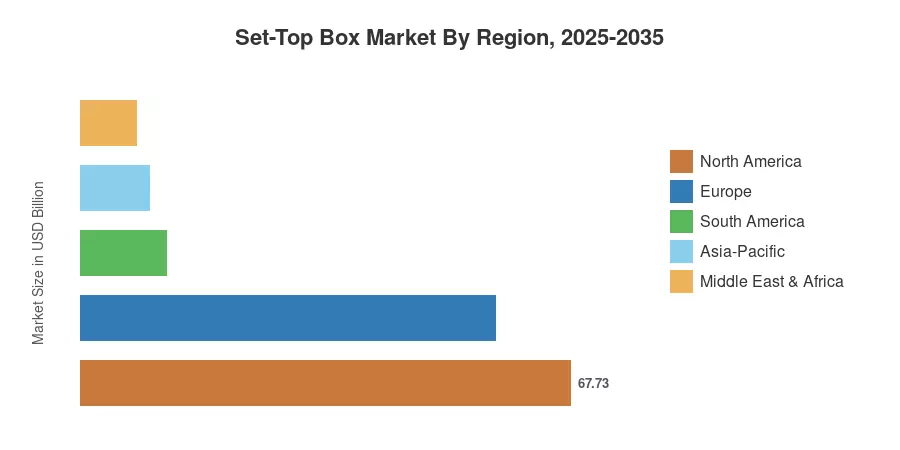

得益于有线多系统运营商每用户的高平均收入,到 2025 年,北美将占据机顶盒市场约 31.3% 的份额。亚太地区是增长最快的地区,预计到 2035 年,在印度和东南亚宽带密集化的推动下,复合年增长率将达到 4.40%。欧洲约占全球收入的 26.5%,法国、德国和北欧国家的 IPTV 普及抵消了卫星电视收入的下降。未来十年将越来越多地奖励那些能够在单一混合架构中桥接线性广播和 OTT 流媒体的供应商。

报告要点

• 按技术

- 到 2025 年,卫星和直接到户平台约占机顶盒市场的 48.0%,反映了它们在固定宽带有限的地区的根深蒂固的地位。

- 在电信三网融合和光纤网络扩张的推动下,互联网协议电视预计从 2026 年到 2035 年将以 4.10% 的复合年增长率增长。

• 按最终用户

- 受多房间观看和全家庭网络需求的推动,到 2025 年,住宅用户约占机顶盒市场的 71.5%。

- 预计到 2035 年,交通运输领域的最终用户复合年增长率将达到约 4.15%。

• 按地区

- 得益于优质 4K 单位定价和捆绑宽带策略,北美在 2025 年将占据机顶盒市场 31.3% 的份额。

- 在印度 BharatNet 宽带计划和东盟经济体 IPTV 采用率不断上升的带动下,亚太地区 2026 年至 2035 年复合年增长率预计将达到 4.40%。

市场规模和预测(2021-2035)

市场研究未来根据供应商发货数据、运营商采购披露和区域贸易统计数据得出历史估计。对 35 个国家/地区的宽带普及轨迹、内容许可投资趋势和监管影响模型进行预测。

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 光纤到户网络建设 |

+0.65% |

亚太地区、欧洲 |

中期 |

[1] |

| 4K/UHD优质内容扩展 |

+0.50% |

全球的 |

短期 |

[4] |

| 运营商平台标准化 |

+0.40% |

北美、欧洲 |

中期 |

[2] |

| 政府宽带补贴 |

+0.35% |

印度、美国、巴西 |

长期 |

[5] |

| 多屏、全户DVR需求 |

+0.25% |

北美 |

短期 |

[6] |

| 酒店和交通垂直增长 |

+0.20% |

欧洲、中东 |

长期 |

[7] |

| 接收器中的语音助手集成 |

+0.15% |

北美、亚太地区 |

中期 |

[8] |

光纤到户网络扩建

亚太地区和欧洲的电信运营商正在大力投资光纤接入基础设施,直接刺激了对支持 IPTV 的接收器的更换需求。印度 BharatNet 计划的目标是到 2027 年拥有 250,000 克 panchayat 高速宽带,预计将创造一个超过 6000 万个准备好 IPTV 的家庭的新建安装基地[5]。在欧洲,德国电信和 Orange 共同计划在 2025 年至 2030 年间新增 3000 万个光纤场所,每个光纤连接通常与托管机顶设备捆绑在一起。这一基础设施浪潮将仅使用卫星的家庭转变为混合或仅使用 IP 的用户,从而提高了机顶盒市场的单位数量和平均售价。

4K 和超高清优质内容扩展

全球重大体育赛事(包括 2026 年 FIFA 世界杯和 2028 年洛杉矶奥运会)迫使付费电视运营商将其设备升级为支持 4K 的硬件。 ESPN 母公司承诺到 2028 年为 4K 体育赛事制作提供超过 20 亿美元的版权费,而欧洲广播联盟则要求从 2026 年起所有旗舰赛事均采用超高清传输[4]。每个升级周期都会转化为一次设备更换事件,通过数量和价格组合的改善来提升机顶盒市场。

运营商平台标准化

向开放中间件平台(例如参考设计套件)的迁移允许运营商通过无线方式部署功能更新,而不是更换硬件。康卡斯特报告称,在过渡到开放 X1 平台后,年度 CPE 运营支出减少了 28%[2]。标准化还缩短了新进入者的上市时间,加剧了竞争压力,但随着以前依赖白标设备的小型区域运营商现在采购可定制的品牌设备,整体设备需求也随之扩大。

政府宽带补贴

机顶盒市场在公共融资举措方面具有结构性推动力。美国宽带公平、接入和部署计划承诺投入 425 亿美元用于最后一英里连接,其中大部分资金专门用于包括受控接收器在内的光纤项目[5]。与巴西的 Norte Conectado 和韩国的数字新政类似,它致力于将国家投资用于网络致密化,从而鼓励购买家庭设备。

限制影响分析

下面的限制估计是增长阻力的方向指标,不应从总体复合年增长率中线性减去。

| 克制 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 掐线和用户侵蚀 |

–0.45% |

北美、欧洲 |

短期 |

[9] |

| 智能电视应用程序替代 |

–0.35% |

全球的 |

中期 |

[10] |

| 欧盟生态设计和 WEEE 合规成本 |

–0.20% |

欧洲 |

中期 |

[11] |

| 半导体供应波动 |

–0.15% |

全球的 |

短期 |

[12] |

| 低成本加密狗的蚕食 |

–0.10% |

亚太地区、南美洲 |

长期 |

[13] |

掐线和用户流失

2022年至2025年间,美国传统付费电视家庭总数减少了近600万户,线性电视用户总数首次减少至不足7000万户[9]。每失去一个订户,就会从活跃的安装基础中消除一台租赁或购买的接收器,这给机顶盒市场带来了直接的销量压力。运营商通过提高 4K 设备的单位价格部分抵消了收入损失,但其净影响仍然严重拖累西方发达经济体的销量增长。

智能电视应用程序替代

电视上的内置流媒体操作系统,从三星的 Tizen 到 LG 的 webOS,逐渐使不使用电线的家庭不再需要独立的接收器。 >随着 2024 年的临近,全球供应的电视中超过 85% 至少包含一种集成流媒体应用程序[10]。这种趋势缩小了机顶盒市场在非托管付费电视服务家庭中的潜在市场,尤其是在大都市地区的年轻一代中。

欧盟生态设计和 WEEE 合规成本

欧盟法规 2023/826 对联网消费设备施加 0.5 瓦的待机功率限制,要求供应商重新设计电源架构。合规性重新设计预计将增加每单位 1.50-2.00 欧元的组件和认证成本[11]。再加上废弃电气和电子设备的回收义务,这些法规提高了销售到机顶盒市场欧洲部分的供应商的到岸成本。

机顶盒市场机会

混合广播-OTT 设备

运营商正在将线性广播和流媒体聚合结合在单个混合接收器中,为家庭提供统一的内容网关。 Sky 的 Sky Glass 平台和德国电信的 MagentaTV One 展示了混合系统的潜力,与独立的线性套餐相比,可将用户流失率降低高达 15%。随着全球运营商采用这些聚合策略,机顶盒市场将成为受益者。

新兴市场 IPTV 领域

印度、印度尼西亚和尼日利亚目前共有超过 3.5 亿宽带可寻址家庭缺乏托管接收器。作为纤维和固定-无线网络随着机顶盒市场向二三线城市延伸,到2030年,这些地区的机顶盒市场每年将产生超过4000万台的增量需求。

通过收视率分析实现数据货币化

运营商正在部署返回路径数据平台,以捕获数百万家庭的匿名观看行为。机顶盒分析带来的定向广告收入预计在 2024 年同比增长 35%,将接收器从成本中心转变为创收数据端点[14]。这种商业模式的转变增强了运营商补贴硬件的意愿,间接支持了机顶盒市场。

酒店和交通行业

连锁酒店和航空公司正在通过 IP 连接接收器更新客房内和座位上的娱乐系统,这些接收器支持宾客个人资料个性化和移动设备的内容播放。万豪国际集团披露,计划到 2028 年升级 50 万间客房配备托管 IPTV 接收器,这为机顶盒市场带来了集中采购机会。

人工智能驱动的内容个性化

直接嵌入接收器固件中的机器学习推荐引擎使运营商能够将内容发现指标提高 20-25%,从而提高观众参与度并减少流失[15]。作为边缘人工智能芯片组随着成本下降,个性化功能将从高端设备迁移到中端设备,从而扩大机顶盒市场的覆盖范围。

机顶盒市场未来展望

边缘人工智能和设备端智能

Amlogic 和 Broadcom 的接收器芯片组嵌入了专用神经处理单元,能够直接在设备上运行内容推荐和语音交互模型。到 2030 年,预计全球出货的新接收器中有 60% 将包含设备上人工智能推理功能,从而降低运营商的云计算成本,即使在带宽受限的环境中也能实现实时内容个性化[15]。机顶盒市场将日益在人工智能功能深度而非原始解码性能上实现差异化。

云原生和瘦客户端架构

运营商正在尝试云渲染架构,其中视频解码和用户界面合成发生在网络中而不是设备上。这种瘦客户端方法可以将单位硬件成本降低 30-40%,使托管接收器在价格敏感的新兴市场中具有经济可行性[16]。机顶盒市场可能会出现成熟经济体中功能丰富的优质设备与发展中地区依赖云的低成本终端之间的分歧。

可持续发展和循环经济指令

欧盟委员会提议将生态设计要求扩展到待机模式网络流量管理,这将影响到 2030 年的接收器电源架构。沃达丰和英国电信等运营商已承诺到 2035 年实现碳中和 CPE 供应链,促使设备供应商采用再生塑料和便于翻新的模块化设计[11]。这些可持续性要求将重塑整个机顶盒市场的物料清单决策。

平台融合与超级聚合

随着运营商将其平台许可给第三方硬件,托管接收器和零售流媒体设备之间的界限继续模糊。 Comcast 向 Cox 和 Rogers 授予 X1 操作系统许可,以及 Sky 与三星合作将 Sky Glass 界面嵌入到选定的电视型号中,这些都预示着未来机顶盒市场将通过软件许可和硬件销售不断增加收入[17].

区域市场份额分析

| 地区 |

关键指标 |

主要投资主题 |

| 北美 |

31.3% 份额(2025 年) |

4K 机群升级、宽带捆绑 |

| 欧洲 |

USD 57.35 Billion (2025) |

IPTV 迁移、生态设计合规性 |

| 亚太 |

复合年增长率 4.40%(2026-2035) |

光纤扩建、新兴市场 IPTV |

| 南美洲 |

USD 11.90 Billion (2025) |

DTT数字化、政府补贴 |

| 中东和非洲 |

复合年增长率 3.55%(2026-2035) |

卫星 DTH、酒店现代化 |

| 全部的 |

USD 216.40 Billion (2025) |

— |

机顶盒市场呈现出由宽带成熟度、监管框架和内容许可生态系统影响的明显区域差异。

北美

| 国家 |

关键指标 |

关键驱动程序 |

| 美国 |

区域份额72.5% |

有线 MSO 4K 升级 |

| 加拿大 |

USD 12.95 Billion (2025) |

电信 IPTV 捆绑 |

| 墨西哥 |

复合年增长率 3.10%(2026-2035) |

DTT 数字化任务 |

美国仍然是机顶盒市场最大的单一国家贡献者,康卡斯特和 Charter 等运营商推动与 4K 内容版权相关的设备更新周期。加拿大的 Bell Fibe 和 Telus Optik 平台维持稳定的 IPTV 接收器采购,而墨西哥正在进行的数字地面转型,随着模拟关闭扩展到二线城市,创造了替代需求[6].

欧洲

| 国家 |

关键指标 |

关键驱动程序 |

| 德国 |

地区份额 22.0% |

德国电信推出光纤 |

| 英国 |

USD 10.85 Billion (2025) |

Sky Glass混合平台 |

| 法国 |

复合年增长率 3.65%(2026-2035) |

橙色 FTTH 扩展 |

| 意大利 |

USD 5.20 Billion (2025) |

TIM IPTV 迁移 |

| 西班牙 |

复合年增长率 3.30%(2026-2035) |

Movistar Plus+ 集成 |

| 北欧国家 |

USD 4.10 Billion (2025) |

宽带普及率高 |

| 俄罗斯 |

复合年增长率 3.40%(2026-2035) |

国内平台替代 |

| 欧洲其他地区 |

USD 7.50 Billion (2025) |

东欧 DTT 现代化 |

积极的光纤部署和严格的能源法规塑造了欧洲的机顶盒市场。法国在 IPTV 普及率方面处于领先地位,超过 2200 万光纤用户接收 Orange 和 Bouygues 的托管接收器[11]。英国从 Sky Q 到 IP 原生 Sky Glass 系列的过渡表明了欧洲更广泛地转向流媒体集成设备。

亚太

| 国家 |

关键指标 |

关键驱动程序 |

| 中国 |

地区份额36.5% |

中国电信、中国联通IPTV授权 |

| 印度 |

复合年增长率 5.10%(2026-2035) |

BharatNet 光纤扩展 |

| 日本 |

USD 8.60 Billion (2025) |

4K BS广播采用 |

| 韩国 |

复合年增长率 4.25%(2026-2035) |

KT 和 SK 宽带 IPTV |

| 东盟 |

USD 6.40 Billion (2025) |

固定无线宽带增长 |

| 亚太其他地区 |

复合年增长率 3.80%(2026-2035) |

卫星DTH在农村地区的应用 |

亚太地区机顶盒市场份额正在迅速扩大,到 2025 年,中国三大国有电信公司将部署超过 4 亿个 IPTV 连接。印度是该地区最具活力的增长故事,在新部署光纤基础设施的国家中,从免费 DTH 到托管 IPTV 接收器的转变正在加速[5].

南美洲

| 国家 |

关键指标 |

关键驱动程序 |

| 巴西 |

地区份额58.0% |

DTT 数字化、付费电视捆绑 |

| 阿根廷 |

USD 1.85 Billion (2025) |

卫星 DTH 替代 |

| 南美洲其他地区 |

复合年增长率 3.20%(2026-2035) |

政府数字包容性计划 |

巴西在南美机顶盒市场占据主导地位,Claro 和 Vivo 等运营商采购将卫星接收与宽带传输流媒体相结合的混合接收器。尽管卫星 DTH 仍然是省级市场的主要交付平台,但阿根廷的经济波动限制了消费者的升级周期。

中东和非洲

| 国家 |

关键指标 |

关键驱动程序 |

| 沙特阿拉伯 |

地区份额 28.0% |

2030 年愿景数字基础设施 |

| 阿联酋 |

USD 2.40 Billion (2025) |

酒店 IPTV 现代化 |

| 南非 |

复合年增长率 3.45%(2026-2035) |

MultiChoice DTH 扩展 |

| 埃及 |

USD 1.30 Billion (2025) |

政府 DTT 过渡 |

| MEA 的其余部分 |

复合年增长率 3.60%(2026-2035) |

卫星DTH农村覆盖 |

中东和非洲机顶盒市场以卫星 DTH 平台为基础,为分散的农村人口提供服务。沙特阿拉伯的 2030 年愿景计划正在将投资引导至智慧城市基础设施,其中包括用于住宅开发的托管 IPTV 系统,而阿联酋的酒店业产生了集中的接收器采购需求[7].

机顶盒市场细分

按技术

| 部分 |

关键指标 |

主要需求驱动因素 |

| 卫星/DTH |

48.0% 份额(2025 年) |

农村报道、体育转播 |

| 电缆 |

USD 48.70 Billion (2025) |

北美 MSO 机队升级 |

| 网络电视 |

复合年增长率 4.10%(2026-2035) |

电信光纤捆绑策略 |

| DTT/混合 |

USD 22.15 Billion (2025) |

政府数字转换命令 |

卫星和 DTH 平台在机顶盒市场中保持着最大的技术份额,因为它们服务于固定宽带替代方案仍然不可用或不经济的地区。然而,随着电信运营商将托管接收器与光纤订阅捆绑在一起,提供交互式功能(电子节目指南、回放电视和网络 DVR),IPTV 正在稳步取得进展,这是卫星无法比拟的。

有线接收器继续在北美产生可观的收入,MSO 投资于先进平台,以在流媒体替代方案中留住订户。 DTT 和混合设备的需求集中在正在进行政府强制执行的模拟到数字转换的市场,特别是在拉丁美洲和非洲部分地区。

按分辨率

| 部分 |

关键指标 |

主要需求驱动因素 |

| 标准清晰度 |

USD 24.80 Billion (2025) |

新兴市场的预算部分 |

| 高清 |

44.5% 份额(2025 年) |

主流广播标准 |

| 超高清/4K 及更高版本 |

复合年增长率 3.95%(2026-2035) |

体育内容和高级级别 |

高清接收器仍然是机顶盒市场的主力,是大多数运营商管理的部署的默认规格。 UHD 和 4K 设备虽然定价仍高出 15-25%,但随着内容库的扩大和芯片组成本的下降,它们在新出货量中所占的份额越来越大。标清设备仍然存在于对价格敏感的发展中市场,但在全球收入中所占比例不断缩小。

按最终用户

| 部分 |

关键指标 |

主要需求驱动因素 |

| 住宅 |

71.5% 份额(2025 年) |

多房间和全屋 DVR 需求 |

| 商业/酒店 |

USD 28.60 Billion (2025) |

酒店和场馆 IPTV 现代化 |

| 政府与教育 |

复合年增长率 3.05%(2026-2035) |

数字化教室及公共场所广播 |

| 运输 |

复合年增长率 4.15%(2026-2035) |

航空和铁路 IFE 系统升级 |

住宅用户在数量上主导机顶盒市场,成熟经济体的家庭经常使用两个或三个接收器来支持多房间观看。商业和酒店业的利润率高于平均水平,因为酒店运营商采购了带有优质服务水平协议的集中管理的 IPTV 系统。

按操作系统

| 部分 |

关键指标 |

主要需求驱动因素 |

| 安卓电视 |

44.0% 份额(2025 年) |

Google生态系统,快速应用集成 |

| 专有Linux |

USD 68.50 Billion (2025) |

传统运营商部署 |

| 其他(RDK,专有) |

复合年增长率 3.50%(2026-2035) |

运营商定制需求 |

随着中端和区域运营商采用 Google 的交钥匙软件堆栈来加快上市时间,Android TV 已成为机顶盒市场的主导操作系统。专有的 Linux 变体在大量投资定制中间件的大型有线 MSO 中仍然存在,尽管这些运营商也越来越多地评估开放平台迁移以减少长期维护开销。

竞争标杆管理

机顶盒市场表现出适度的集中度,排名前五的供应商合计约占全球收入的 35-42%。 Herfindahl-Hirschman 指数位于适度集中的范围内,反映了全球 CPE 专家和区域设备制造商的混合情况。竞争集中在平台软件能力、能源效率和运营商关系深度。

| 公司 |

预计。收益分成范围 |

主要产品 |

战略定位 |

| 康普(阿里斯) |

〜8–11% |

IPTV 网关、有线机顶平台 |

北美有线 MSO 现任者 |

| 华为技术有限公司 |

〜7–10% |

混合 IPTV 接收器、光纤 CPE |

亚太和中东和非洲电信合作伙伴 |

| 特艺彩色 (Vantiva) |

〜6–9% |

Android TV 设备、卫星接收器 |

欧洲运营专家 |

| 萨基姆康 |

〜5–8% |

宽带网关、混合机顶盒 |

法国和欧洲电信重点 |

| 三星电子 |

〜4–7% |

智能媒体接收器、Tizen 生态系统 |

零售和托管设备交叉 |

| 罗库公司 |

〜3–6% |

流媒体播放器、运营商许可的操作系统 |

零售流媒体和运营商许可 |

| 卡昂宽带 |

〜3–5% |

有线和 IPTV 接收器 |

韩国和亚太地区运营商合同 |

| 中兴通讯公司 |

〜3–5% |

IPTV终端、光纤ONT-STB组合 |

中国电信综合CPE |

| 苹果公司 |

〜2–4% |

Apple TV 流媒体设备 |

优质零售生态系统玩法 |

| 亚马逊(Fire TV) |

〜2–4% |

Fire TV Stick,运营商版本 |

零售和运营商联名设备 |

最近的新闻和动态

-

特艺彩色(Vantiva)(2022 年 9 月):完成了公司重组,将其互联家庭部门分开,从而为运营商客户提供了对下一代 Android TV 接收器平台的专门研发投资[20].

- 欧盟委员会(2025 年 5 月 9 日):发布了第 2023/826 号法规的实施指南,为包括机顶接收器在内的联网消费设备建立了 0.5 瓦的待机功率限制,于 2025 年 1 月生效[11].

-

亚马逊(2023 年 10 月):发布 Fire TV Stick 4K Max(第二代),配备升级的四核处理器和环境显示模式,针对断线家庭,取代托管操作员设备[22].

机顶盒市场报告范围

| 范围 |

细节 |

| 市场范围 |

按技术、分辨率、最终用户、操作系统和地理位置划分的全球机顶盒市场 |

| 学习期限 |

2021–2035 |

| 历史时期 |

2021–2024 |

| 基准年 |

2025 |

| 预测期 |

2026–2035 |

| 复合年增长率(预测) |

3.25% |

| 市场规模(2025 年) |

USD 216.40 Billion |

| 市场规模(2035) |

USD 297.30 Billion |

| 增长最快的地区 |

亚太地区(复合年增长率 4.40%) |

| 公司简介 |

10+(康普、华为、Technicolor、萨基姆、三星、Roku、Kaon、中兴、苹果、亚马逊) |

| 计价货币 |

USD Billion |

| CAGR 驱动程序免责声明 |

影响百分比是定向估计,而不是复合年增长率的附加组成部分 |