Smart Contact Lenses Market Summary

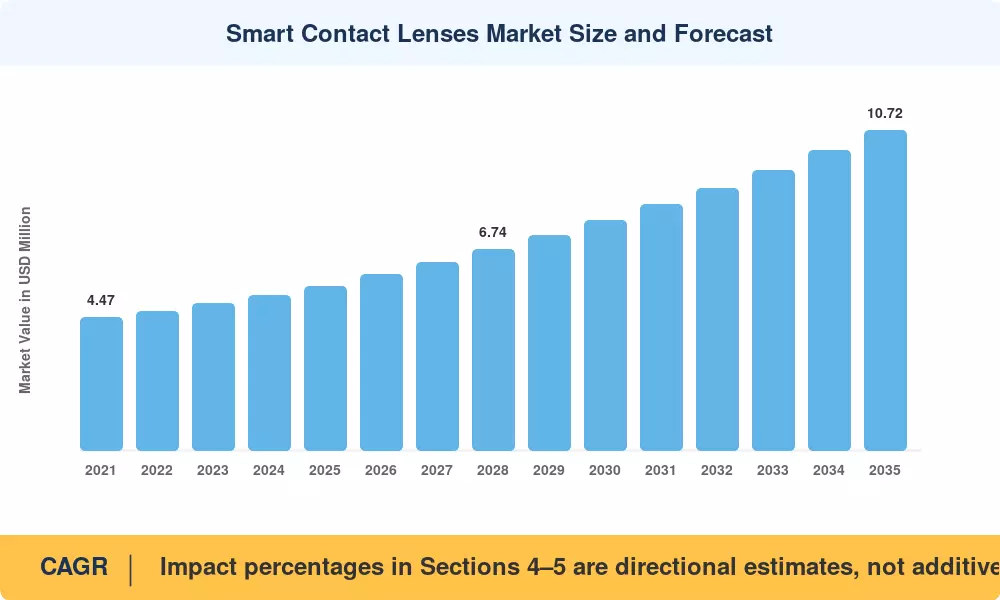

全球智能隐形眼镜市场规模在2025年估计为550万美元,预计市场将从2026年的591万美元增长到2035年的1072万美元,在2026年至2035年的预测期内注册6.85%的年均增长率,该行业受益于加速的监管势头——特别是美国FDA在2024年批准的De Novo分类途径,清除了两个眼内压监测设备 [1]。经合组织国家的政府卫生机构已为2030年前的数字治疗资金预留超过4.2亿美元,向基于泪液的诊断和连接的眼科平台注入资金 [2]。

一场代际技术变革正在进行中。传统的青光眼筛查和血糖监测的临床访问正在被持续的、嵌入镜片的监测所取代,这种监测直接将数据输入电子健康记录系统。自2022年以来,硅氢凝胶纳米复合材料基材的制造废品率减少了近30%,而亚微瓦功率收集电路现在支持24小时的传感周期 [3]。流入眼科可穿戴设备的风险投资在2024年前累计超过3.1亿美元,显示出私营部门对智能隐形眼镜市场轨迹的强烈信心 [4]。

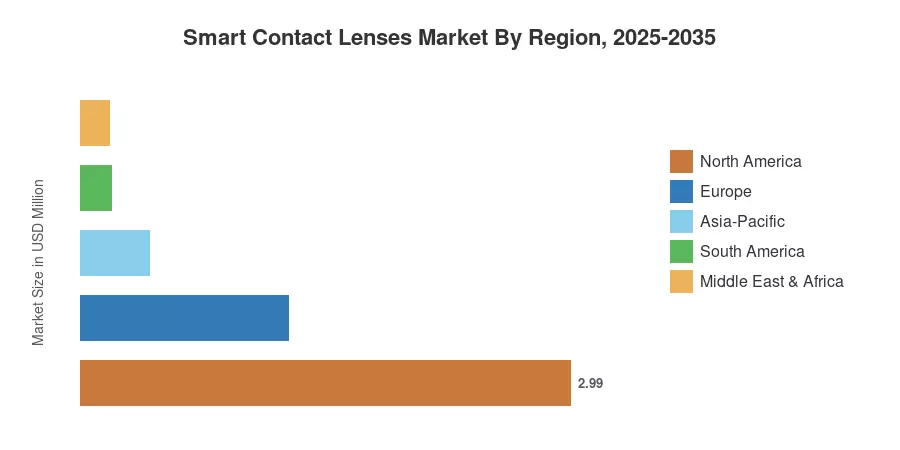

北美占据54.4%的收入份额,得益于强大的保险试点项目和密集的眼科网络。亚太地区是增长最快的地区,预计到2035年将实现7.61%的年均增长率,受到韩国CDMO基础设施和日本老龄化人口医疗保健政策的推动。欧洲位居第二,贡献了全球收入的约23.1%,通过先进的临床试验生态系统。随着报销框架的成熟和5G连接降低新兴经济体的数据延迟障碍,智能隐形眼镜市场有望持续扩张。

关键报告要点

• 按应用

- 眼科监测与青光眼治疗镜片在2025年占据智能隐形眼镜市场收入的54.5%,受到慢性疾病管理政策的推动。

- 视力障碍细分市场正在扩展,因为矫正镜片平台集成了实时屈光调整能力。

• 按最终用户

- 医院与眼科诊所占2025年全球需求的42.7%,反映了对连接诊断设备的机构采购周期。

- 家庭护理/自我监测消费者代表了增长最快的最终用户类别,预计到2035年将实现8.52%的年均增长率,因为即时护理平台向患者管理监测转变。

• 按地区

- 北美在2025年保持了54.4%的智能隐形眼镜市场份额,得益于早期的FDA批准和私人支付者试点项目。

- 预计亚太地区到2035年将以7.61%的年均增长率增长,韩国和日本在产品迭代方面处于领先地位。

市场规模和预测(2021–2035)

市场研究未来使用三角测量方法构建了这一预测,结合了来自设备级出货量的自下而上的收入建模、与国家医疗支出数据库的自上而下验证,以及与来自14个国家的85位以上眼科设备高管和临床医生的主要访谈 [5]。

.webp?v=1785323599)