Stone Paper Market Summary

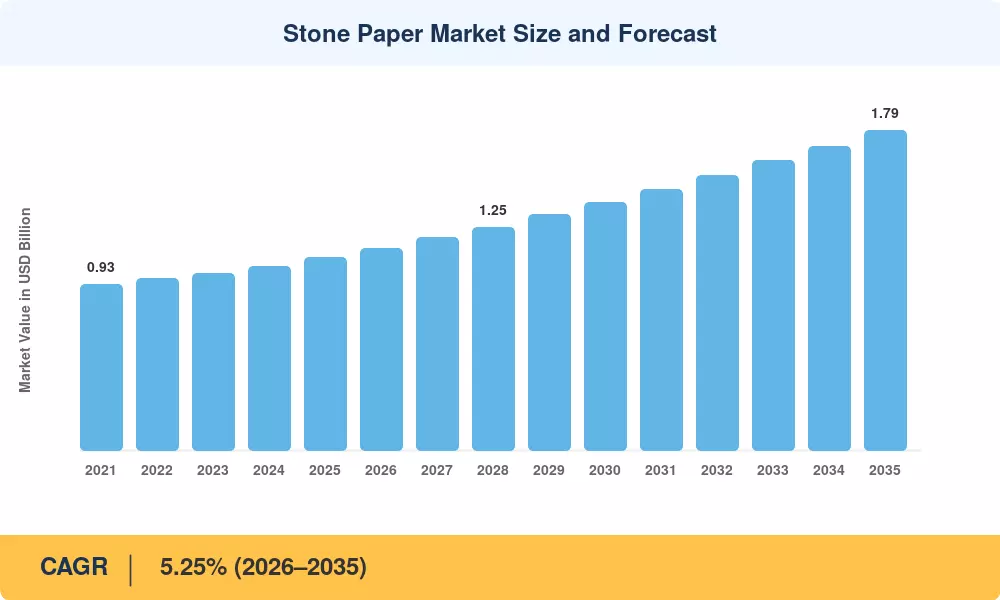

石纸市场在2025年的估值为10.8亿美元,预计将从2026年的11.3亿美元增长到2035年的17.9亿美元,在预测期(2026–2035年)内注册年均增长率为5.25%。超过90个国家对一次性塑料的禁令,加上主要消费品牌的强制企业可持续发展目标,正在推动对基于石灰石的基材的结构性需求。欧盟的一次性塑料指令和印度2022年对特定一次性塑料产品的禁令,加速了预计到2024年将重定向的包装支出达4亿美元的采购转变 [1][2]。

基材行业正在经历一场代际转型。传统的木浆和石油基膜正在让位于碳酸钙–聚乙烯复合材料,这些材料在生产时不需要水、不需要树纤维,并且显著减少能源消耗。TBM的LIMEX技术,到2025年初已筹集超过1亿美元的累计资金,展示了过程创新如何解锁食品接触批准、高分辨率印刷兼容性和以前仅限于涂层塑料的阻隔性能 [3][4]。

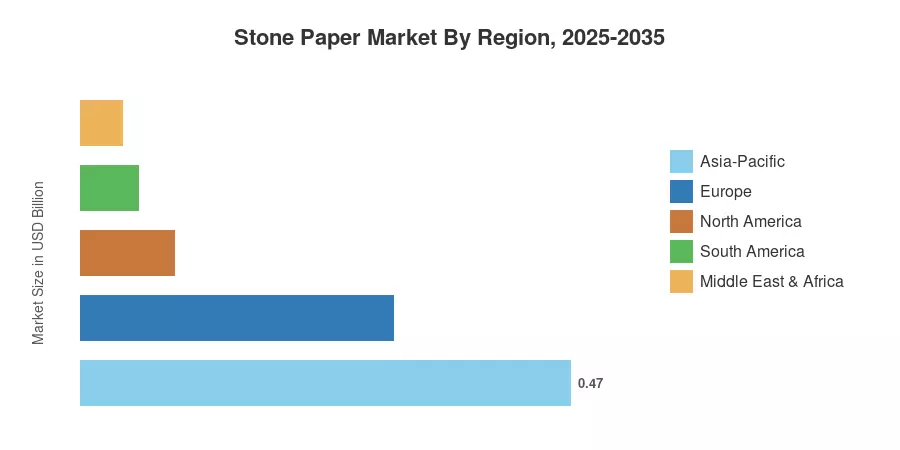

亚太地区在石纸市场中占据主导地位,2025年收入份额为43.1%,主要受益于中国、日本和台湾的综合石灰石供应链。北美是增长最快的地区,预计在2035年前的年均增长率为8.35%,受到零售商对无塑料包装的要求和联邦采购指南支持回收内容基材的推动。欧洲以27.5%的份额位居第二,受循环经济法规和品牌主导的包装重新设计项目的支撑。随着新兴市场的生产能力扩大和品牌转换时间的压缩,石纸市场有望在下一个十年持续扩张。

关键报告要点

• 按类型

- 富矿纸双面涂层(RPD)在2025年占石纸市场份额的43.0%,主要得益于其优越的可印刷性和防潮性,适用于消费包装。

- 富矿纸单面涂层预计在2035年前将以7.2%的年均增长率增长,在标签和标签应用中获得关注。

• 按应用

- 包装在2025年占石纸市场的41.0%,反映了品牌层面消除传统塑料包装的承诺。

- 工业标签和标签预计将在2035年前实现8.2%的最快应用层年均增长率。

• 按最终用户行业

- 食品和饮料在2025年占石纸市场的30.1%,得益于石灰石复合材料的食品接触认证。

- 零售和电子商务是增长最快的最终用户细分市场,年均增长率为9.4%,因为直接面向消费者的品牌采用无塑料邮寄解决方案。

• 按地区

- 亚太地区在2025年占石纸市场的43.1%收入份额。

- 预计北美在2026–2035年将以8.35%的年均增长率增长。

市场规模和预测(2021–2035)

市场研究未来的专有估算框架整合了与超过120个行业利益相关者的主要访谈、贸易级出货数据、监管文件和28个国家的自下而上的产能建模。历史数据反映了确认的生产量;预测值应用了经过校准的5.25%年均增长率,并结合政策变化和石纸市场产能提升的情景调整。