Syringe Needle Market Summary

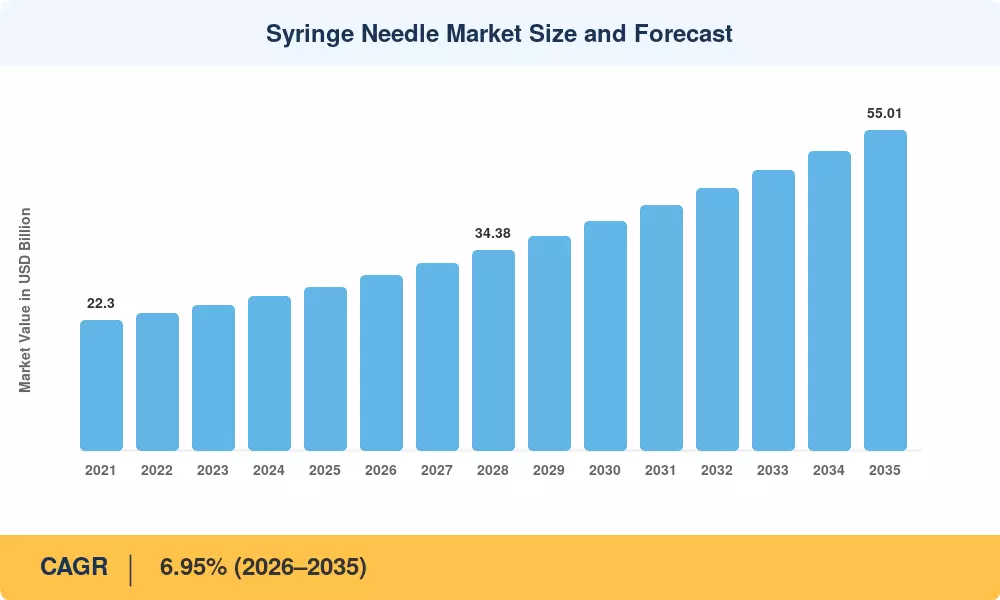

注射器和针市场的规模在2025年估计为281亿美元,预计市场将从2026年的300.5亿美元增长到2035年的550.1亿美元,在2026年至2035年的预测期内注册年均增长率为6.95%。这一扩张受到全球免疫接种活动增加的推动——世卫组织的2030年免疫议程目标是在本十年结束前减少50%的疫苗可预防疾病——以及需要每周或每日皮下注射的GLP-1受体激动剂疗法的快速推广 [1]。政府采购承诺,特别是在Gavi支持的低收入和中等收入国家,继续为注射器和针市场创造持续的需求。

结构性转型正在重塑注射疗法的交付方式。传统的玻璃桶可重复使用设备正在被世卫组织指南规定的一次性自动禁用注射器所取代,而预填充注射器在生物制剂输送管道中占据了市场份额。美国的针刺安全与预防法案和欧盟医疗器械法规(MDR 2017/745)加速了安全工程设备的采用,预计在2022年至2025年间,全球在可收回和带保护针技术上的投资达到32亿美元 [2]。

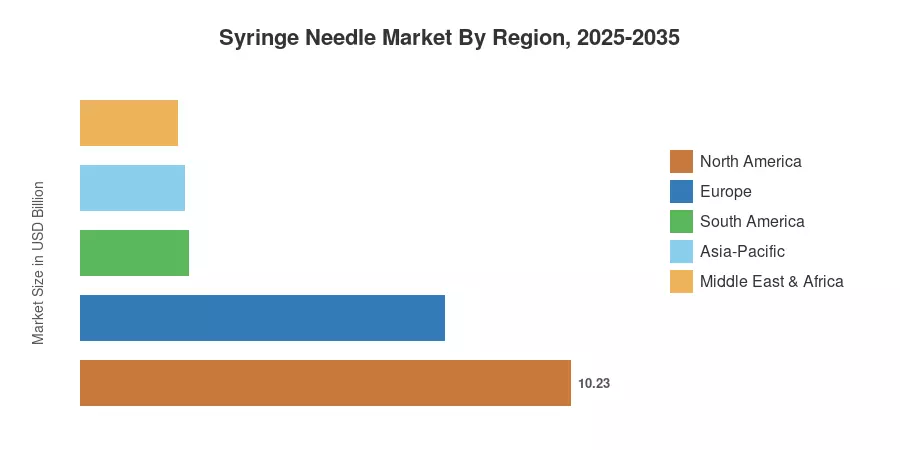

北美占全球注射器和针市场收入的约36.4%,这得益于高人均医疗支出和严格的职业安全规定。亚太地区是增长最快的地区,预计年均增长率为7.75%,受到印度的全民健康覆盖扩展和中国的集中采购改革的推动。欧洲以约27%的份额位居第二,德国和法国通过医院自动化和慢性病管理项目引领需求。未来十年将以自我管理平台和连接注射设备为特征,这些设备生成实时的依从性数据。

报告关键要点

• 按产品类别

- 注射器在2025年占据注射器和针市场约70.2%的收入份额,受一次性和自动禁用格式的推动,这些格式在免疫接种项目中是强制性的。

- 针的年均增长率约为7.45%,到2035年,反映出来自 血液采集、活检和即时诊断的需求上升。

• 按材料

- 基于塑料的设备在2025年占据注射器和针市场48.4%的份额,得益于成本优势和轻便设计。

- 不锈钢组件以7.35%的年均增长率扩展,受到特殊针的精密工程要求的支撑。

• 按应用

- 胰岛素给药在2025年占据注射器和针市场总收入的32.6%,与全球5.37亿糖尿病成年人相关。

- 血液采集是增长最快的应用,预计到2035年年均增长率为7.60%。

• 按最终用户

- 医院和诊所在2025年占据注射器和针市场需求的49.1%。

- 家庭医疗环境的最终用户年均增长率最高,达到7.65%,反映出慢性病自我管理的趋势。

• 按地区

- 北美在2025年以36.4%的收入份额领先注射器和针市场。

- 预计亚太地区在2026年至2035年期间将以7.75%的年均增长率增长。

市场规模和预测(2021–2035)

市场研究未来从进出口贸易数据库、制造商收入披露、医院采购记录以及世卫组织/联合国儿童基金会供应部门数据中得出历史估计。预测模型结合了流行病学趋势模型、监管管道分析和45个国家的宏观经济医疗支出假设。