航空航天与国防市场的钛海绵 摘要

根据MRFR分析,2024年航空航天和国防市场的钛海绵估计为37.27亿美元。钛海绵行业预计将从2025年的39.08亿美元增长到2035年的62.95亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为4.88。

主要市场趋势和亮点

航空航天和国防市场的钛海绵正因技术进步和可持续发展倡议而准备增长。

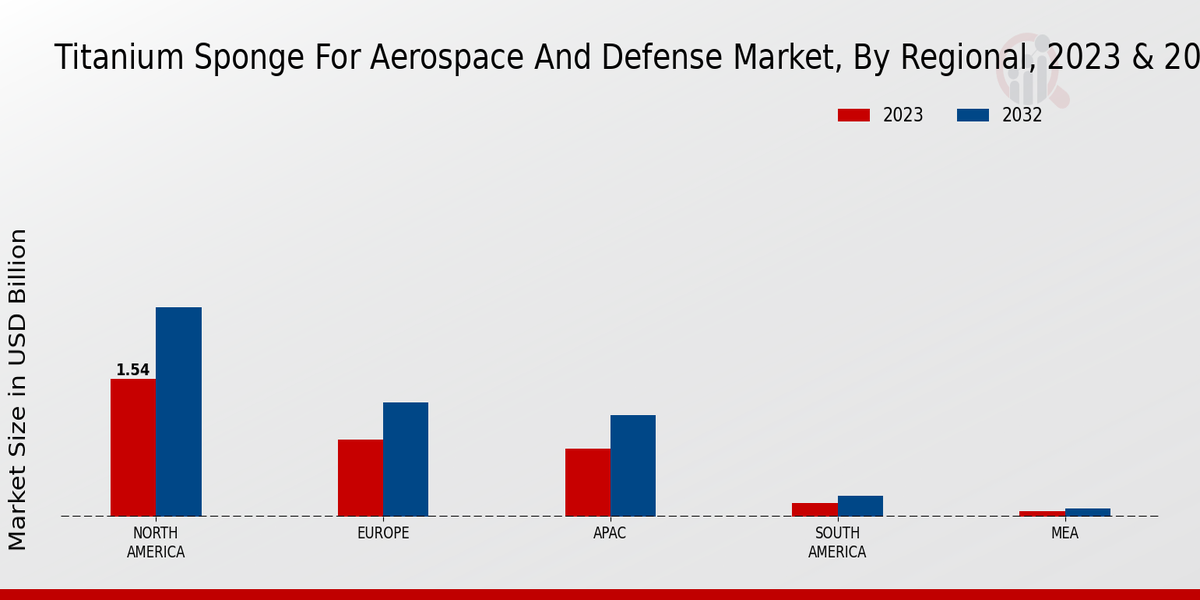

- 北美仍然是钛海绵的最大市场,主要得益于其强大的航空航天和国防部门。

市场规模与预测

| 2024 Market Size | 3.727(美元十亿) |

| 2035 Market Size | 629.5 (美元十亿) |

| CAGR (2025 - 2035) | 4.88% |

主要参与者

钛金属公司(美国)、阿勒格尼技术公司(美国)、VSMPO-AVISMA公司(俄罗斯)、神户制钢所(日本)、RTI国际金属公司(美国)、Timet(美国)、海恩斯国际公司(美国)、航空合金公司(美国)

.png?v=1778848873)