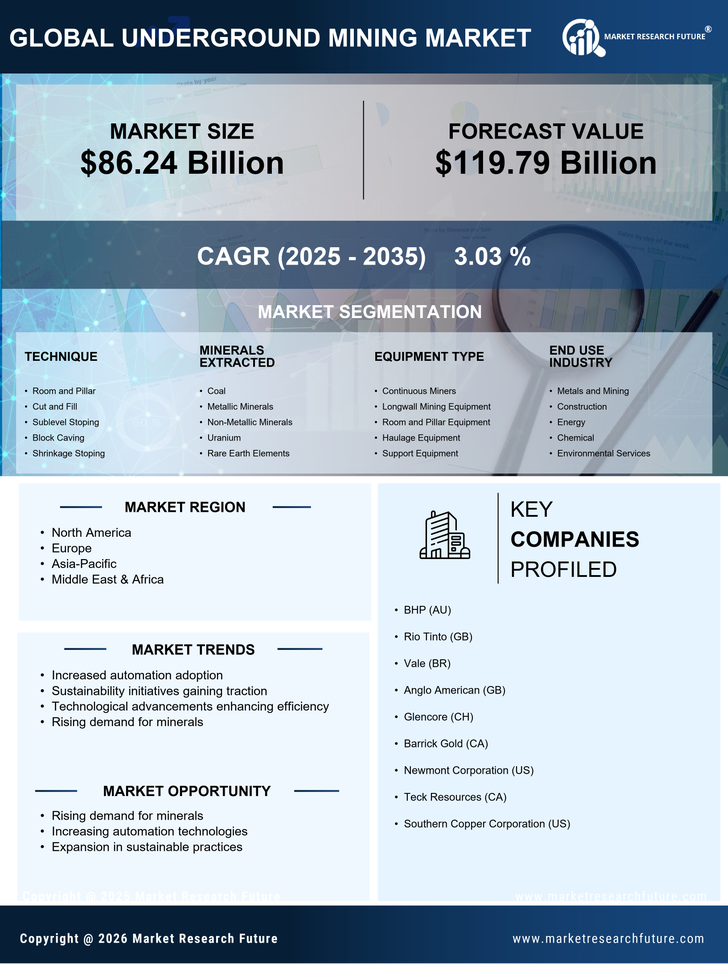

地下采矿市场目前的特点是动态的竞争格局,受到技术进步、可持续发展倡议和战略合作的共同推动。主要参与者如必和必拓(BHP,澳大利亚)、力拓(Rio Tinto,英国)和淡水河谷(Vale,巴西)正在积极重塑其运营重点,以提高效率并减少环境影响。必和必拓(BHP,澳大利亚)在将数字技术整合到其运营中方面尤其积极,这不仅简化了流程,还增强了安全措施。与此同时,力拓(Rio Tinto,英国)强调可持续性,旨在到2050年实现净零排放,这影响了其投资策略和运营方法。这些集体策略表明,市场越来越倾向于创新和环境责任,从而加剧了主要参与者之间的竞争。

在商业策略方面,各公司越来越多地本地化制造和优化供应链,以增强对市场需求的韧性和响应能力。地下采矿市场的竞争结构似乎适度分散,几家主要参与者施加了实质性影响。这种分散性允许多种运营策略,因为公司寻求通过独特的价值主张(如技术整合和可持续实践)来区分自己。

2025年8月,淡水河谷(Vale,巴西)宣布在巴西投资一个新的地下采矿项目,旨在提高其镍的生产能力。这一战略举措至关重要,因为它与电动汽车电池对镍日益增长的需求相一致,使淡水河谷能够在蓬勃发展的绿色能源市场中占据有利位置。这项投资不仅增强了淡水河谷的生产能力,还强化了其对可持续采矿实践的承诺,这在当今市场中越来越重要。

2025年9月,纽蒙特公司(Newmont Corporation,美国)与一家科技公司揭晓了一项合作伙伴关系,旨在为其地下运营开发基于人工智能的预测性维护解决方案。这一举措表明了采矿行业数字化转型的更广泛趋势。通过利用人工智能,纽蒙特旨在减少运营停机时间并提高安全性,从而提高整体效率。这一战略行动反映了对技术在维持地下采矿市场竞争优势中的重要性日益增长的认识。

此外,在2025年7月,英美资源公司(Anglo American,英国)推出了一项新的可持续发展计划,重点减少其地下采矿运营中的水资源使用。鉴于对采矿活动中水资源的日益审查,这一举措尤为相关。通过优先考虑水资源保护,英美资源公司不仅应对了监管压力,还提升了其企业声誉,这在吸引关注环境的投资者和利益相关者方面至关重要。

截至2025年10月,地下采矿市场的竞争趋势越来越多地由数字化、可持续性和先进技术(如人工智能)的整合所定义。战略联盟变得越来越普遍,因为公司认识到在实现共同可持续发展目标和提高运营效率方面合作的价值。展望未来,竞争差异化可能会从传统的基于价格的竞争转向关注创新、技术进步和供应链可靠性,反映市场优先事项的变化。