全球硅片市场概览:

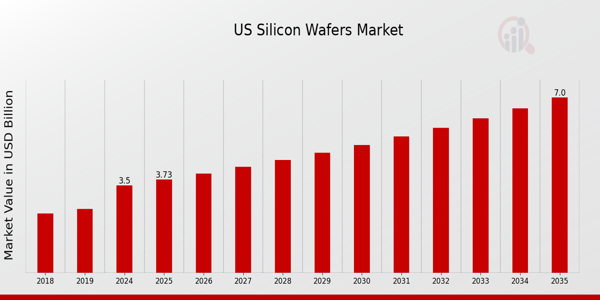

2023 年硅片市场规模为 10937.66 百万美元。硅片市场行业预计将从 2024 年的 11711.45 百万美元增长到 2032 年的 20243.66 百万美元,在预测期内(2024 - 2032 年)复合年增长率 (CAGR) 为 7.1%。由于半导体行业采取的成本削减举措,在整个预测期内,昂贵的原始和测试晶圆可能会越来越多地被廉价的回收晶圆替代。

来源:二次研究、初步研究、MRFR 数据库和分析师评论

硅片市场趋势

硅晶圆市场复合年增长率是由 GPS 跟踪系统的扩大使用推动的。由于现在几乎每个企业都使用 GPS 跟踪系统,因此跟踪设备的市场正在蓬勃发展。由于半导体是 GPS 系统的重要组成部分,这些小工具对硅晶圆行业具有重大影响。此外,正在进行的研发工作正在进行中,GPC 跟踪市场的新发展将有助于硅晶圆市场的增长。

此外,许多半导体工厂使用回收的晶圆来监控和优化其制造工艺和机械,因为回收的晶圆与更高等级的硅相比价格便宜,而且它广泛应用于许多领域。此外,预计消费电子产品的需求不断增长,包括智能手机、平板电脑和笔记本电脑(这些设备中使用的集成电路的重要组成部分),将增加对回收材料和原始材料的需求。预计该行业将从太阳能电池板安装量的大幅增加中受益,特别是在中国、墨西哥和美国,预计这将支持该地区对该产品不断增长的需求。

特别是基于硅晶圆的增强型封装技术,代工厂的投资越来越多。使用二维材料而不是硅来开发单片三维集成电路是代工厂商正在研究的一种提高晶体管密度的方法。台积电的晶圆上芯片 (COWS) 技术创造了世界上最大的硅中介层,尺寸约为 2500mm2。它的空间可容纳两个巨大的 600mm2 处理器以及 75mm2 封装中的八个 HBM 存储设备。中国等发展中国家的有利政府政策为半导体行业开辟了广阔的前景,预计将在预测期内推动半导体硅晶圆市场的增长。例如,中华人民共和国国务院发布了一项政策框架,旨在使复杂的半导体封装解决方案成为半导体行业的首要技术优先事项。

例如,据西门子称,到 2022 年 5 月,提高加工行业质量和安全性的工业可穿戴设备可能会拥有相当大的市场。据 Zebra Technologies Corporation 称,到 2022 年,预计全球 40-50% 的制造商将采用可穿戴设备。可穿戴技术的发展将为市场供应商提供巨大的增长潜力。因此,推动了硅片市场收入。

硅晶圆市场细分洞察:

硅晶圆晶圆尺寸洞察

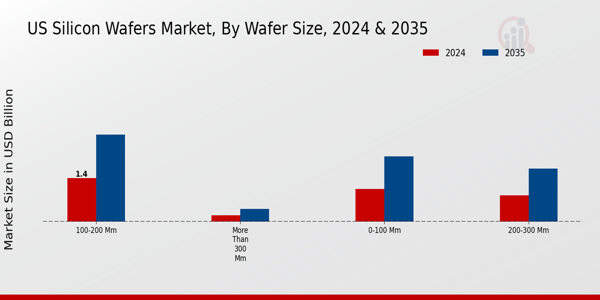

硅晶圆市场根据晶圆尺寸细分,包括0-100毫米、100-200毫米、200-300毫米和300毫米以上。由于太阳能行业对产品的需求不断增加,200-300毫米类别占据了市场主导地位。预计回收 300mm 晶圆的经济优势也将推动该领域在预测期内的增长。

硅晶圆类型见解

硅片市场根据类型细分,包括 N 型和 P 型。预计 N 型类别将在未来几年占据最高的市场份额(92 亿)。与电子相比,空穴的浓度更高。此外,由于太阳能电池对 p 型多晶硅 (mc-Si) 材料的需求不断增长,p 型多晶硅 (mc-Si) 晶圆市场正在扩大。

图 1:2022 年和 2022 年硅片市场(按类型) 2032(十亿美元)

来源:二次研究、初步研究、MRFR 数据库和分析师评论

硅晶圆应用洞察

硅片市场根据应用细分,包括太阳能电池、光电电池、集成电路等。由于北美和亚太地区太阳能使用量的增加,太阳能电池领域在预测期内占据了市场份额。回收的硅片不会显着改变硅片的产量或效率,这鼓励太阳能行业更频繁地使用它。

硅晶圆最终用户见解

硅晶圆市场细分基于最终用户,包括消费电子、汽车、工业、电信等。由于越来越多地使用移动设备访问互联网并与计算机、平板电脑和智能手机等其他设备连接,电信领域在预测期内占据了市场份额。由于物联网 (IoT) 和智能设备在众多行业垂直领域的广泛使用,该市场也在不断扩大。

硅晶圆区域洞察

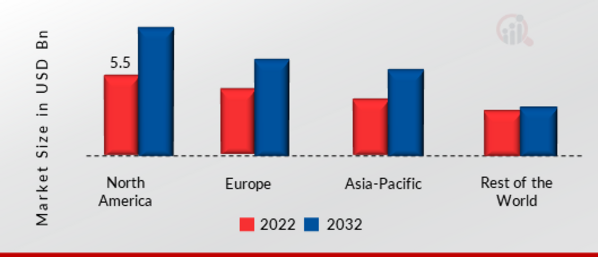

按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。预计北美硅片市场将占据主导地位。半导体代工厂和晶圆制造商的主要客户是无晶圆厂半导体企业。无晶圆厂企业仅生产芯片设计并在没有制造设施的情况下销售它们。 AMD、博通、苹果、高通、Marvell、NVIDIA 和 Xilinx 是该领域主要的无晶圆厂公司。在先进半导体系统的设计和生产中,北美发挥了至关重要的作用。该地区半导体晶圆代工厂的设立不断增加。

此外,市场报告研究的主要国家包括美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 2:2022 年按地区划分的硅片市场份额(十亿美元)

来源:二次研究、初步研究、MRFR 数据库和分析师评论

由于中国对消费电子产品的需求不断增长,亚太硅晶圆市场占据第二大市场份额,亚太地区在2021年经历了最快的增长。由于汽车设备销量高,半导体晶圆的应用在整个行业不断扩大。此外,它还是全球最大的电动汽车市场,这将是未来半导体晶圆的关键使用领域。例如,台湾晶圆有限公司于 2022 年 6 月表示,将斥资 50 亿美元建设特殊设施,生产用于半导体的 300 毫米硅片。晶圆正在利用持续的地缘政治动荡和芯片稀缺作为讨论美国半导体供应链弹性的机会。

此外,中国硅片市场占有最大市场份额,印度硅片市场是欧洲地区增长最快的市场

由于电动汽车、可持续能源、数据中心、5G 和自动化制造的需求不断增长,所有这些都需要电子元件,欧洲硅片市场预计将从 2023 年到 2032 年以最快的复合年增长率增长。此外,许多企业一直在共同努力加快新设备和软件的开发,以满足工业、汽车和消费电子行业以及生物识别身份验证和面部识别应用的需求,预计这将推动市场增长。

此外,德国硅片市场占有最大的市场份额,英国硅片市场是亚太地区增长最快的市场。

硅片主要市场参与者和市场参与者竞争洞察

领先的市场参与者正在大力投资研发,以扩大其产品线,这将有助于硅片市场进一步增长。市场参与者还开展各种战略活动,以扩大其全球足迹,重要的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。为了在竞争更加激烈和不断发展的市场环境中扩张和生存,硅片行业必须提供具有成本效益的产品。

政府和私营企业正在对研发进行大量投资,以推动全球硅片行业的技术进步,以使客户受益并扩大市场份额。近年来,硅片行业具有先进计算系统发展等优势。硅片市场的主要参与者,包括 Shin Etsu、Sumco、Siltronic、中环华欧、MEMC、LG Siltron、SAS、Okmetic、Shenhe FTS、SST、JRH、MCL、Microchips、Omm、GRITEK、Wafer Works、Simgui 等都试图通过投资研发业务来增加市场需求。

全球第七大硅片生产商是 Okmetic。为了生产MEMS、传感器、射频滤波器和器件以及电源应用,该公司提供尖端的定制硅晶圆。在全球半导体产业价值链中,Okmetic是至关重要的一环。从一开始,研究和开发就至关重要。该业务生产多种不同类型的硅晶圆,包括 SOI 晶圆、图案晶圆、TSV 晶圆、RFSi 晶圆、SSP 晶圆和 DSP 晶圆。过去五年,该公司已在万塔工厂投资超过1亿欧元,以加速扩张。 2022 年 5 月,Okmetic 宣布投资超过 400 欧元用于扩建我们的制造设施,使我们的产能翻倍。

Siltronic 作为直径达 300 毫米硅晶圆的顶级生产商之一,Siltronic 与半导体领域众多领先的芯片制造商和企业合作。该业务为全球半导体行业提供最优质的硅晶圆。 Siltronic 拥有约 4,500 名员工,控制着亚洲、欧洲和美国的尖端制造设施的全球网络,其中包括世界上最先进的 200 和 300 毫米晶圆生产设施。现在在新加坡。根据最新的设计指南,该公司生产抛光和外延晶圆。 1,870 项专利和专利申请体现了公司卓越的创新实力。

硅晶圆市场的主要公司包括

-

信越

-

苏科

-

世创电子

-

中环华欧

-

MEMC

-

LG Siltron

-

SAS

-

欧克梅特

-

申和FTS

-

海温

-

JRH

-

MCL

-

微芯片

-

嗯

-

GRITEK

-

晶圆厂

-

Simgui

硅片行业发展

2022 年 6 月:世创电子提供了第一笔包含 ESG 因素的本票贷款。在充满挑战的资本市场环境中,该集团成功以优惠条件获得了 3 亿欧元。该资金将用于日常公司融资以及战略扩张投资。承诺贷款的利率由世创电子的可持续发展关键绩效指标 (KPI) 决定。

2022 年 6 月:

硅晶圆市场细分:

硅晶圆晶圆尺寸展望

-

0-100毫米

-

100-200毫米

-

200-300毫米

-

超过300毫米

硅片类型展望

硅片应用展望

硅片最终用户展望

硅片区域展望

-

北美

-

欧洲

-

亚太地区

-

中国

-

日本

-

印度

-

澳大利亚

-

韩国

-

澳大利亚

-

亚太地区其他地区

-

世界其他地区