Zusammenfassung des Autoreifenmarktes

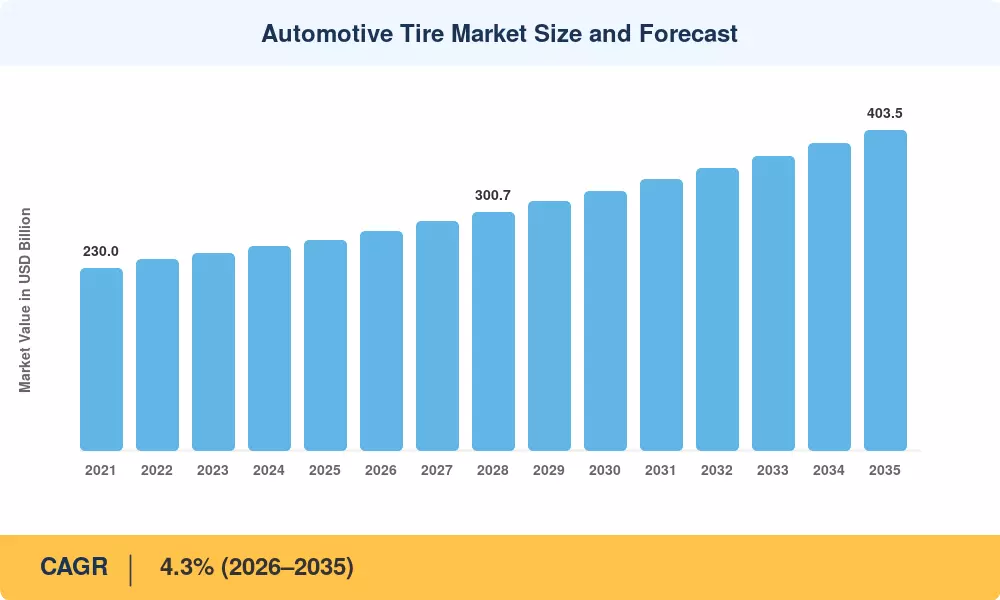

Der weltweite Autoreifenmarkt wurde im Jahr 2025 auf 265,0 Milliarden US-Dollar geschätzt und wird voraussichtlich von 276,4 Milliarden US-Dollar im Jahr 2026 auf 403,5 Milliarden US-Dollar im Jahr 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,3 % im Prognosezeitraum (2026–2035) entspricht. Zwei Kräfte verändern die Ausgabemuster im gesamten Autoreifenmarkt: die rasante Expansion des weltweiten Fahrzeugbestands – der bis 2030 voraussichtlich 1,8 Milliarden Einheiten überschreiten wird[1]– und strengere Kraftstoffverbrauchsvorschriften, die OEMs dazu drängen, Mischungen mit geringerem Rollwiderstand zu verwenden. Die überarbeitete EU-Reifenkennzeichnungsverordnung (EU 2020/740) und die US-amerikanischen NHTSA CAFE-Standards für Fahrzeuge des Modelljahrs 2027 fördern beide die Einführung von Premiumreifen und verankern das Nachfragewachstum deutlich über der BIP-Entwicklung[2].

Der Autoreifenmarkt vollzieht in fast allen Fahrzeugklassen einen technologischen Wandel von Diagonalkonstruktionen hin zu Radialkonstruktionen. Mittlerweile Connected-ReifenSensorIntegration, die eingebettete RFID- und TPMS 2.0-Chips verwendet, um Profiltiefen-, Temperatur- und Belastungsinformationen in Echtzeit zu übertragen, hat seit 2022 mehr als 1,2 Milliarden US-Dollar gemeinsame Forschungs- und Entwicklungsfinanzierung von den fünf größten Herstellern eingesammelt[3]. Der EV-Vorstoß verstärkt diesen Wandel, da der EV-spezifische Reifen, der für höhere Drehmomentbelastungen und geringere Kabinengeräusche ausgelegt ist, zu einer schnell wachsenden Spezialität innerhalb der Ersatzkanäle wird.

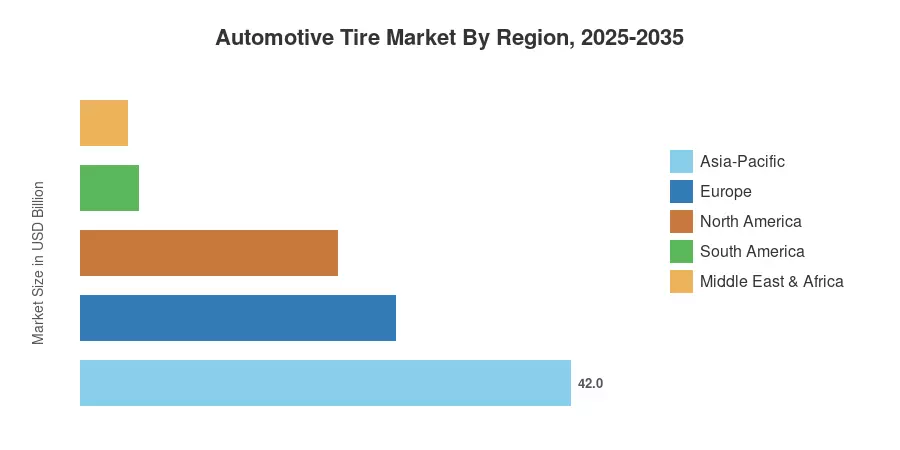

Der asiatisch-pazifische Raum hält aufgrund der großen Fahrzeugproduktion in China und Indien mit über 42 % den größten Umsatzanteil am Autoreifenmarkt. Die Region weist mit 5,1 % auch die höchste CAGR bis 2035 auf. Europa trägt mit strengen Sicherheitsvorschriften und einem ausgereiften Austauschzyklus etwa 27 % zum weltweiten Wert bei, während Nordamerika mit etwa 22 % des weltweiten Werts an zweiter Stelle steht. Mit der zunehmenden globalen Elektrifizierung steht der Autoreifenmarkt für das nächste Jahrzehnt an der Schnittstelle von Innovationen in der Materialwissenschaft und der Einhaltung gesetzlicher Vorschriften.

Wichtige Erkenntnisse aus dem Bericht

• Nach Reifentyp

- Radialreifen erwirtschaften mehr als 88 % des weltweiten Umsatzes auf dem Autoreifenmarkt, gestützt durch überlegene Kraftstoffeffizienz und OEM-Standardisierung im Pkw- und Pkw-ReifenmarktNutzfahrzeuge.

- Diagonalreifen weisen in der Landwirtschaft und im Off-Highway-Bereich, wo die Pannensicherheit den Kraftstoffverbrauch überwiegt, weiterhin eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,1 % auf.

• Nach Vertriebskanal

- Der Ersatzkanal erwirtschaftet etwa 165 Milliarden US-Dollar, was den drei- bis fünfjährigen Austauschzyklus widerspiegelt, der die Aftermarket-Volumen im Autoreifenmarkt strukturell hoch hält.

- Es wird prognostiziert, dass der OEM-Umsatz um 4,8 % pro Jahr wächst, da die steigende weltweite Fahrzeugproduktion die Nachfrage nach werkstauglichen Fahrzeugen steigert.

• Nach Geographie

Marktgröße und Prognose (2021–2035)

Market Research Future (MRFR) hat die Marktgrößenreihe für Automobilreifen durch eine Triangulation der Umsatzangaben der Hersteller, der Zollhandelsdatenbanken und der Versandstatistiken der regionalen Reifenindustrieverbände (ETRMA, RMA, ATMA) erstellt. Bei den historischen Daten (2021–2024) handelt es sich um tatsächlich gemeldete Werte, angepasst an Währungsschwankungen. Das Basisjahr (2025) wird anhand der Ergebnisse der letzten zwölf Monate geschätzt. Die Prognosezahlen (2026–2035) basieren auf einer konstanten durchschnittlichen jährlichen Wachstumsrate von 4,3 % und basieren auf der Modellierung des Fahrzeugbestandswachstums und der Analyse des Austauschzyklus als Ausgangspunkt.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Steigender globaler Fahrzeugbestand |

+1,1 % |

Global |

Langfristig (≥4 Jahre) |

[1] |

| EV-spezifische Reifennachfrage |

+0,8 % |

Nordamerika, Europa, China |

Mittelfristig (2–4 Jahre) |

[7] |

| Ökonomie des Ersatzzyklus |

+0,7 % |

Global |

Kurzfristig (≤2 Jahre) |

|

| Verschärfung der Kraftstoffverbrauchs- und Kennzeichnungsvorschriften |

+0,6 % |

EU, USA, Japan |

Mittelfristig (2–4 Jahre) |

[2] |

| Premiumisierung und größere Felgendurchmesser |

+0,5 % |

Nordamerika, Europa |

Langfristig (≥4 Jahre) |

|

| Ausbau der Straßeninfrastruktur in Schwellenländern |

+0,4 % |

Indien, Südostasien, Afrika |

Langfristig (≥4 Jahre) |

[8] |

| Einführung von Connected-Reifen- und Smart-Flotten-Analysen |

+0,2 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[3] |

Steigender globaler Fahrzeugpark

Die weltweite Fahrzeugflotte wächst weiter, angetrieben durch das robuste Wachstum in den Schwellenländern. Da der gesamte Fahrzeugbestand im Jahr 2023 etwa 1,5 Milliarden Einheiten erreichen wird, prognostizieren unabhängige Marktanalysten einen anhaltenden Aufwärtstrend bis zum Ende des Jahrzehnts. Diese wachsende Basis schafft einen konsistenten, wiederkehrenden Ersatznachfragezyklus – typischerweise alle drei bis fünf Jahre – der eine zuverlässige Umsatzuntergrenze für das Aftermarket-Segment bietet, selbst in Zeiten der Volatilität in der Neufahrzeugproduktion. Entwicklungsregionen, insbesondere Indien und Südostasien, bleiben die HauptregionenMotorendieser Flottenerweiterung.

EV-spezifische Reifennachfrage

Batterieelektrische Fahrzeuge stellen besondere Anforderungen an die Reifen: höheres Leergewicht, sofortige Drehmomentabgabe und Prioritäten bei der Geräuschreduzierung. BloombergNEF prognostiziert bis 2030 jährlich über 40 Millionen BEV-Verkäufe[7], und jede Einheit erfordert Reifen mit verstärkten Seitenwänden und Akustikschaum-Auskleidungen, die einen Preisaufschlag von 15–25 % gegenüber herkömmlichen Ausstattungen mit sich bringen. Dieser Premiumisierungseffekt steigert den Umsatz im Autoreifenmarkt über den reinen Stückzahlenzuwachs hinaus.

Verschärfung der Kraftstoffverbrauchs- und Kennzeichnungsvorschriften

Der EU-Reifenkennzeichnungsrahmen (EU 2020/740) umfasst nun auch Bewertungen für Nasshaftung, Geräuschentwicklung und Eishaftung und lenkt Verbraucher so auf Premiumprodukte. Gleichzeitig legen die aktualisierten CAFE-Ziele der NHTSA für Fahrzeuge des Baujahrs 2027 Rollwiderstandsmaßstäbe fest, die die OEM-Reifenspezifikationen in der Designphase beeinflussen[2]. Diese regulatorischen Impulse beschleunigen die Verlagerung von Budget- auf Mittelklasse- und Premium-Klassen im gesamten Autoreifenmarkt.

Premiumisierung und größere Felgendurchmesser

In der Automobilindustrie ist eine anhaltende Verlagerung hin zu Rädern mit größerem Durchmesser zu verzeichnen, ein Trend, der durch die Marktbeherrschung von beschleunigt wirdSUVsund Crossover. Während die genauen globalen Durchschnittswerte je nach Region und Segment schwanken, ist die branchenweite Umstellung von standardmäßigen 16-Zoll-Rädern auf 18-Zoll-Räder und größere Räder gut dokumentiert. Reifen mit größerem Durchmesser haben höhere durchschnittliche Verkaufspreise (ASPs) und ihre kürzeren Austauschlebenszyklen im Vergleich zu kleineren, herkömmlichen Reifen tragen zu einer höheren Wertschöpfung im Aftermarket-Bereich bei.

Analyse der Auswirkungen von Beschränkungen

Die nachstehenden Schätzungen der negativen Auswirkungen folgen derselben in Abschnitt 4 beschriebenen Richtungsmethodik und sollten nicht direkt von der CAGR abgezogen werden.

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Volatilität der Rohstoffpreise (natürlichGummi, Ruß) |

–0,5 % |

Global |

Kurzfristig (≤2 Jahre) |

[5] |

| Import gefälschter und minderwertiger Reifen |

–0,3 % |

Afrika, Südasien, Lateinamerika |

Langfristig (≥4 Jahre) |

[11] |

| Verlängerte Reifenlebensdauer durch fortschrittliche Mischungen |

–0,3 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[12] |

| Handelszölle und protektionistische Politik |

–0,2 % |

USA–China, EU–Asien |

Mittelfristig (2–4 Jahre) |

[13] |

| Durch die geteilte Mobilität sinkt der Fahrzeugbesitz pro Kopf |

–0,2 % |

Städtische Zentren weltweit |

Langfristig (≥4 Jahre) |

[14] |

Volatilität der Rohstoffpreise

Naturkautschuk – auf den etwa 25–30 % der Reifenproduktionskosten entfallen – verzeichnete zwischen 2021 und 2023 einen Preisanstieg von über 40 %, was die Herstellermargen schmälerte und abrupte Verbraucherpreiserhöhungen auslöste[5]. Ruß- und Synthesekautschuk-Rohstoffe, die an die Rohölpreise gebunden sind, fügen eine zweite Ebene der Kostenunvorhersehbarkeit hinzu. Diese Kostenschocks schrecken in preissensiblen Märkten von Ersatzkäufen ab und dämpfen vorübergehend den Wachstumskurs des Autoreifenmarkts.

Gefälschte und minderwertige Importe

Die Weltzollorganisation schätzt, dass gefälschte Reifen bis zu 8 % der in Afrika südlich der Sahara und Teilen Südasiens verkauften Einheiten ausmachen[11]. Diese Produkte unterbieten die Markenpreise, untergraben das Vertrauen der Verbraucher in Sicherheitsbewertungen und lenken Einnahmen von etablierten Marktteilnehmern für Autoreifen ab. Die Durchsetzung bleibt fragmentiert, insbesondere dort, wo die Grenzkontrollkapazitäten begrenzt sind.

Verlängerte Reifenlebensdauer durch fortschrittliche Mischungen

Silica-verstärkte Laufflächenmischungen und ein verbessertes Karkassendesign haben die durchschnittliche Reifenlebensdauer im letzten Jahrzehnt um 15–20 % verlängert[12]. Während dies den Verbrauchern zugute kommt, verlängert es die Austauschintervalle und dämpft das Volumenwachstum im Aftermarket – ein Gegenwind für das Umsatzmodell des Kfz-Reifenmarkts, bei dem es auf den Austausch ankommt.

Marktchancen für Autoreifen

Erweiterung der für Elektrofahrzeuge optimierten Reifenplattform

Da sich die Akzeptanz von BEV beschleunigt, können OEMs und Reifenhersteller, die gemeinsam plattformspezifische Reifenlinien entwickeln, die für regenerative Bremsverschleißmuster und geringen Luftwiderstand ausgelegt sind, Premiumpreise und langfristige Homologationsverträge erzielen. Die adressierbare Chance könnte bis 2032 25 Milliarden US-Dollar pro Jahr überschreiten[7].

Monetarisierung vernetzter Reifendaten

Eingebettete Sensoren, die Profiltiefe, Luftdruck und Temperatur in Echtzeit übertragen, eröffnen den Weg zu abonnementbasierten Flottenanalysediensten. Reifenhersteller können vorausschauende Wartungsalgorithmen auf Sensordaten aufsetzen und so neben Hardwareverkäufen auch wiederkehrende SaaS-Umsätze generieren[3]. Early-Mover-Flotten in Europa berichten von einer Reduzierung der ungeplanten Ausfallzeiten um 12–18 % durch die Einführung vernetzter Reifenplattformen.

Nachhaltige Reifen aus recyceltem Material

Der Verbraucher- und Regulierungsdruck für Produkte der Kreislaufwirtschaft treibt Investitionen in Reifen voran, die aus biobasierten Kunststoffen, wiedergewonnenem Gummi und Reisschalen-Asche-Kieselsäure hergestellt werden. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive, CSRD) verlangt von großen Reifenhändlern bis 2026 die Offenlegung von Scope 3 und belohnt damit Marken, die einen geringeren CO2-Fußabdruck über den gesamten Lebenszyklus vorweisen können[9].

Ausbau der Infrastruktur in Schwellenländern

Indiens Autobahnprogramm Bharatmala Pariyojana (Investition über 100 Milliarden US-Dollar) und der Ausbau des Transafrikanischen Autobahnnetzes in Afrika schaffen Kapazitäten für befestigte Straßen, die sich direkt in der Nachfrage nach neuen Reifen niederschlagen[8]. Diese Infrastruktur-Megaprojekte stellen eine strukturelle Chance für den Automobilreifenmarkt in Regionen dar, in denen die Motorisierungsraten unter 100 Fahrzeugen pro 1.000 Einwohner bleiben.

Tire-as-a-Service- und Abonnementmodelle

Flottenbetreiber bevorzugen zunehmend die Kosten-pro-Kilometer-Preisgestaltung gegenüber dem Reifenkauf im Voraus. Michelins EFFITIRES-Programm undBridgestoneDie Tirematics-Plattform von zeigt, dass nutzungsbasiertes Reifenleasing die Flottenökonomie verbessern und gleichzeitig mehrjährige OEM-Beziehungen sichern kann – eine neue Geschäftsmodellchance im gesamten Autoreifenmarkt.

Zukunftsaussichten für den Automobilreifenmarkt

Elektrifizierung von Supercycles und Reifen-Co-Engineering

Die IEA prognostiziert, dass Elektrofahrzeuge bis 2030 über 30 % des weltweiten Neuwagenabsatzes ausmachen werden[16]. Diese Verschiebung verändert die Prioritäten bei der Reifenkonstruktion grundlegend in Richtung Geräuschreduzierung, höhere Tragfähigkeit und optimierten Rollwiderstand. Auf dem Autoreifenmarkt werden OEM-Co-Engineering-Verträge zum wichtigsten Wettbewerbsfeld werden, da die Automobilhersteller schon Jahre vor der Markteinführung des Fahrzeugs exklusive Reifenpartnerschaften abschließen.

KI-gesteuertes vorausschauendes Reifenmanagement

Flottenbetreiber, die Tausende von Nutzfahrzeugen verwalten, setzen Modelle für maschinelles Lernen ein, die TPMS-Sensordaten erfassen, um Reifenausfälle 20.000–30.000 km im Voraus vorherzusagen[3]. Schätzungen zufolge könnten prädiktive Reifenanalysen bis 2028 die Kosten für die Flottenwartung um bis zu 20 % senken.[17]. Diese Intelligenzschicht verwandelt Reifen von einem Verbrauchsgut in einen datengestützten Dienst innerhalb des Ökosystems des Automobilreifenmarktes.

Nachhaltigkeits- und Kreislaufwirtschaftsmandate

Die von der Europäischen Kommission vorgeschlagene Altreifen-Verordnung und der Standard der Global Platform for Sustainable Natural Rubber (GPSNR) nähern sich an, um bis 2030 eine vollständige Rückverfolgbarkeit der Reifenmaterial-Lieferketten vorzuschreiben[9]. Hersteller investieren in Devulkanisierungstechnologien, biobasiertes Isopren und aus Pyrolyseöl gewonnene ProdukteRußwird sowohl die Einhaltung gesetzlicher Vorschriften als auch einen Vorteil als Verbrauchermarke auf dem Autoreifenmarkt erlangen.

Anforderungen an Reifen für autonome Fahrzeuge

Bei selbstfahrenden Fahrzeugen, die mehr als 18 Stunden pro Tag im Einsatz sind, ist die jährliche Laufleistung der Reifen deutlich höher als bei Privatautos. Reifenhersteller entwickeln bereits Prototypen extrem haltbarer Mischungen mit einer Lebensdauer von über 120.000 km, kombiniert mit Sensoranordnungen, die direkt mit Computern für autonomes Fahren kommunizieren[18]. Dieser Anwendungsfall – der noch im Entstehen begriffen ist – könnte die Ersetzungsrechnung für den Autoreifenmarkt weit vor 2035 umgestalten.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Asien-Pazifik |

42 % Umsatzanteil |

OEM-Volumen, Einführung von Elektrofahrzeugreifen, Kapazitätserweiterung |

| Europa |

27 % Umsatzanteil |

Winterreifenpflicht, Nachhaltigkeits-Compliance, Premium-Mix |

| Nordamerika |

22 % Umsatzbeteiligung |

SUV-/Light-Truck-Ersatz, vernetzte Flottendienste |

| Südamerika |

5 % Umsatzbeteiligung |

Importsubstitution, Naturkautschukbeschaffung |

| Naher Osten und Afrika |

4 % Umsatzanteil |

Ausbau der Infrastruktur, Logistik der Handelsrouten |

| Gesamt |

100% |

|

Der Autoreifenmarkt weist eine konzentrierte regionale Hierarchie auf, wobei der asiatisch-pazifische Raum und Europa zusammen fast 70 % des weltweiten Umsatzes ausmachen. Die regionale Dynamik unterscheidet sich stark: Der asiatisch-pazifische Raum wird durch die volumenorientierte OEM-Produktion vorangetrieben, während Europa und Nordamerika auf Ersatz- und Premiumsegmente mit höherem ASP abzielen.

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

48 % des regionalen Anteils |

Weltgrößter Fahrzeughersteller und Reifenexporteur |

| Indien |

CAGR 5.8% |

PLI-Anreize, Autobahnausbau und zunehmende Motorisierung |

| Japan |

USD 18.2 B (2025) |

Hauptsitz von Bridgestone, Sumitomo,Yokohama

|

| Südkorea |

CAGR 4.5% |

Die globalen Expansionsprogramme von Hankook und Nexen |

| Südostasien |

12 % des regionalen Anteils |

Beschaffungszentrum für Naturkautschuk, wachsender Inlandsverbrauch |

Chinas Reifenproduktion überstieg im Jahr 2024 820 Millionen Einheiten und bedient sowohl inländische OEM-Linien als auch einen bedeutenden Exportmarkt, der Afrika, den Nahen Osten und Lateinamerika erreicht[15]. Indiens Autoreifenmarkt wächst rasant, da das produktionsgebundene Anreizprogramm der Regierung 500 Millionen US-Dollar in die inländische Reifenproduktionskapazität fließen lässt. Gleichzeitig verdoppelt das Bharatmala-Autobahnnetz die erreichbaren Straßenkilometer[8].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

24 % des regionalen Anteils |

Premium-OEM-Partnerschaften (BMW, Mercedes, VW) |

| Frankreich |

USD 10.8 B (2025) |

Michelin-Zentrale, führende Forschungs- und Entwicklungsabteilung für grüne Reifen |

| Vereinigtes Königreich |

CAGR 3.9% |

Neuausrichtung der Zölle nach dem Brexit fördert die lokale Beschaffung |

| Italien |

11 % des regionalen Anteils |

Pirelli Ultra-High-Performance-Spezialisierung |

| Nordische Länder |

CAGR 4.1% |

Die obligatorische Winterreifengesetzgebung befeuert die saisonale Nachfrage |

Die europäische Reifennachfrage wird mehr durch Regulierung als durch reines Volumenwachstum geprägt. Durch verbindliche Winterreifengesetze in Deutschland, Österreich, Schweden, Finnland und mehreren anderen Ländern entsteht ein duales Eigentumsmuster, das den Reifenverbrauch pro Fahrzeug für einen erheblichen Teil der Flotte effektiv verdoppelt[2]. Die kommende EU-Verordnung zu Reifenabrieb und Mikroplastik (voraussichtlich 2027) wird technische Hürden erhöhen und etablierte Autoreifenmarktmarken mit fortschrittlichen Mischungsportfolios begünstigen.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

78 % des regionalen Anteils |

SUV/Pickup-Truck-Dominanz, großer Ersatzteilmarkt |

| Kanada |

USD 7.5 B (2025) |

Ganzjahres- und Winterreifen sind doppelt gefragt |

| Mexiko |

CAGR 4.9% |

Nearshoring der Reifenproduktionskapazität |

Der Autoreifenmarkt der Vereinigten Staaten profitiert von der höchsten Pro-Kopf-Fahrzeugbesitzquote unter den großen Volkswirtschaften – etwa 900 Fahrzeuge pro 1.000 Erwachsene. Die durchschnittliche Reifengröße nimmt im Zuge der Verlagerung von Limousinen zu Crossovers und Full-Size-Pickups weiter zu, was die Wertschätzung von ASP unterstützt. Mexiko zieht neue Reifenfabriken auf der grünen Wiese von asiatischen Herstellern an, die USMCA-konforme Produktionsstandorte suchen.

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

62 % des regionalen Anteils |

Größte regionale Fahrzeugflotte; lokaler Bridgestone/KontinentalPflanzen |

| Argentinien |

CAGR 3.7% |

Nachfrage nach Reifen für landwirtschaftliche Fahrzeuge |

| Kolumbien |

USD 1.1 B (2025) |

Urbanisierung und Flottenerneuerung |

Der brasilianische Autoreifenmarkt wird durch einen Fahrzeugbestand von über 47 Millionen Einheiten und eine gut etablierte lokale Produktionsbasis gestützt. Währungsschwankungen und Einfuhrzölle auf asiatische Reifen verschieben regelmäßig die Wettbewerbsdynamik zwischen inländischen und importierten Marken[13].

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

28 % des regionalen Anteils |

Infrastruktur der Vision 2030, hohe SUV-Penetration |

| Vereinigte Arabische Emirate |

CAGR 4.4% |

Re-Export-Hub für afrikanische und südasiatische Märkte |

| Südafrika |

USD 2.3 B (2025) |

Nur eine bedeutende Produktionsbasis südlich der Sahara |

Der Autoreifenmarkt im Nahen Osten und in Afrika ist zweigeteilt: Die Golfstaaten fordern Premium- und Leistungsausstattung für Luxus-SUVs, während Afrika südlich der Sahara ein hohes Volumen an preisgünstigen Importen aufnimmt. Südafrikas Reifenproduktionssektor – verankert durchGutes Jahr, Continental- und Sumitomo-Werke – dient als regionaler Produktionsdrehpunkt[11].

Marktsegmentierung für Autoreifen

Nach Fahrzeugtyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Personenkraftwagen |

58 % Anteil |

Größter weltweiter Fahrzeugpark, hohe Austauschhäufigkeit |

| Leichte Nutzfahrzeuge |

CAGR 4.7% |

Erweiterung der Last-Mile-Lieferung, Flottenerneuerungszyklen |

| Mittlere und schwere Nutzfahrzeuge |

USD 48.5 B (2025) |

Wachstum des Frachtvolumens, regulatorische Standards für die Runderneuerung |

| Zweiräder |

9 % Anteil |

Dominierendes Transportmittel in Süd-/Südostasien |

| Off-Highway-Fahrzeuge |

CAGR 3.8% |

Bergbau,Konstruktionund landwirtschaftliche Mechanisierung |

Personenkraftwagen bleiben das Rückgrat des Autoreifenmarktes, angetrieben durch einen Austauschzyklus von durchschnittlich vier Jahren in entwickelten Märkten und fünf bis sechs Jahren in Schwellenländern. Der SUV- und Crossover-Boom ist besonders bedeutsam: Diese Fahrzeuge erfordern typischerweise 17–20-Zoll-Reifen mit höheren ASPs als herkömmliche Limousinen, was den Umsatz pro Einheit steigert. Leichte Nutzfahrzeuge stellen das am schnellsten wachsende Fahrzeugsegment im Autoreifenmarkt dar, angetrieben durch das explosionsartige Wachstum der E-Commerce-Lieferungen, die die Reifen für den Stadtverkehr stark verschleißen.

Von Tire Construction

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Radial |

88 % Anteil |

Kraftstoffeffizienz, OEM-Vorschriften, Fahrkomfort |

| Voreingenommenheit |

CAGR 2.1% |

Nischenanwendungen in der Landwirtschaft und Industrie |

Die Radialkonstruktion dominiert mit überwältigender Mehrheit den Autoreifenmarkt, und die Einführung in Entwicklungsmärkten schließt weiterhin die Lücke zu entwickelten Regionen. Schräglagenprodukte bleiben in Segmenten bestehen, in denen die Leistung bei niedriger Geschwindigkeit, hoher Last und Geländegängigkeit wichtiger ist als die Kraftstoffeffizienz auf der Autobahn.

Nach Vertriebskanal

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Ersatz |

62 % Anteil |

Wiederkehrende verschleißbasierte Nachfrage, unabhängige Händlernetzwerke |

| OEM |

CAGR 4.8% |

Steigende globale Fahrzeugproduktionsvolumina |

Der Ersatzkanal ist der Umsatzmotor des Autoreifenmarktes: Jedes jemals verkaufte Fahrzeug wird im Laufe seiner Lebensdauer mehrmals zu einem Ersatzreifenkunden. OEM-Verkäufe haben zwar eine geringere Marge, bieten aber eine Vorhersagbarkeit des Volumens und eine Markensichtbarkeit, die die Loyalität des nachgelagerten Aftermarkets stärkt.

Nach Saisontyp

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Ganzjährig |

52 % Anteil |

Verbraucherkomfort, Verbreitung gemäßigter Klimazonen |

| Sommer |

USD 62.3 B (2025) |

Leistungsorientierte Fahrer, südeuropäische Nachfrage |

| Winter |

CAGR 4.6% |

Obligatorische Winterreifengesetzgebung in über 15 Ländern |

Ganzjahresreifen dominieren volumenmäßig den Autoreifenmarkt, insbesondere in Nordamerika, wo saisonale Umstellungen weniger üblich sind.Winterreifensind jedoch die am schnellsten wachsende saisonale Kategorie, angetrieben durch die Ausweitung der Gesetzgebungsmandate in Skandinavien, Mitteleuropa und den kanadischen Provinzen.

Wettbewerbs-Benchmarking

Der Autoreifenmarkt ist mit einem geschätzten Umsatzanteil der Top-5 von 52–56 % und einem HHI-Index von 600–750 relativ konzentriert, was auf ein wettbewerbsorientiertes Oligopol und nicht auf einen fragmentierten Markt hinweist. Bridgestone und Michelin machen zusammen fast ein Viertel des weltweiten Umsatzes aus, aber das Konzentrationsverhältnis nimmt stetig ab, da chinesische und indische Hersteller aggressiv ihre Kapazitäten aufbauen.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Autoreifenmarkt |

Strategische Positionierung |

| Bridgestone |

~12–15 % |

Ecopia, Turanza, Potenza, Firestone |

Weltmarktführer; Forschung und Entwicklung im Bereich Nachhaltigkeit und vernetzte Reifen |

| Michelin |

~11–14 % |

Primacy, Pilot Sport, CrossClimate, BFGoodrich |

Premium-Innovation; Pionier im Bereich Tire-as-a-Service |

| Gutes Jahr |

~7–9 % |

Eagle, Assurance, Wrangler, Cooper |

Nordamerika-zentriert; Die Übernahme von Cooper Tire erweitert das Portfolio |

| Kontinental |

~6–8 % |

PremiumContact, EcoContact, General Tire |

Europäische Prämie; integrierte Synergie zwischen Automobilsystemen |

| Sumitomo-Gummi (Dunlop/Falken) |

~5–7 % |

Enasave, SP Sport, Falken Azenis |

Japanische Technologiebasis; starke Glaubwürdigkeit im Motorsport |

| Hankook |

~4–6 % |

Ventus, Kinergy, Dynapro |

Koreanische Expansion; Europäische OEM-Homologationen nehmen zu |

| Pirelli |

~4–5 % |

P Zero, Cinturato, Scorpion |

Ultrahochleistungsspezialisierung; F1-Exklusivlieferant |

| Yokohama |

~3–5 % |

ADVAN, BluEarth, Geolandar |

Doppelter Fokus auf Leistung und Nachhaltigkeit |

| Toyo-Reifen |

~2–3 % |

Proxes, Open Country, Beobachten |

SUV-/Leicht-Lkw-Stärke in Nordamerika |

| Maxxis |

~2–3 % |

Victra, Bravo, Razr |

Aggressive Preise; Zweirad- und Motorsportpräsenz |

Aktuelle Nachrichten und Entwicklungen

- Michelin (Januar 2025): kündigte ein Ziel von 45 % recyceltem und biologischem Material für alle Pkw-Reifen bis 2030 an, unterstützt durch eine Investition von 200 Millionen Euro in sein Forschungs- und Entwicklungszentrum in Cataroux[9].

- Continental (Oktober 2024): Einführung des UltraContact NXT mit bis zu 65 % erneuerbaren und recycelten Materialien – dem bislang höchsten Anteil bei einem Massenproduktionsreifen[20].

- Goodyear (Juli 2024): Die Integration des Vertriebsnetzes der Cooper Tire & Rubber Company wurde abgeschlossen und mehr als 1.200 Einzelhandelsgeschäfte in ganz Nordamerika im Rahmen einer einheitlichen Markenstrategie konsolidiert[21].

- Hankook Tire (April 2024): Grundsteinlegung für einen 1,6 Milliarden US-Dollar teuren Produktionskomplex in Clarksville, Tennessee – sein erstes Werk in den USA – mit einer anfänglichen Kapazität von 11 Millionen Einheiten pro Jahr[22].

- Pirelli (September 2023): Verlängerte seine exklusive Liefervereinbarung für Formel-1-Reifen bis 2027 mit erweiterter technischer Zusammenarbeit bei 18-Zoll-Niederquerschnittskonstruktionen[24].

- Indisches Handelsministerium (November 2023): Genehmigte Antidumpingzölle von 12–24 % auf Lkw- und Bus-Radialreifen chinesischen Ursprungs, um Investitionen im inländischen Autoreifenmarkt zu schützen[13].

Umfang des Kfz-Reifen-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Automobilreifenmarkt, der die Segmente Pkw, Nutzfahrzeuge, Zweiräder und Off-Highway abdeckt |

| Studienzeit |

2021–2035 |

| CAGR |

4,3 % (2026–2035) |

| Marktgröße – Basisjahr (2025) |

USD 265.0 Billion |

| Marktgröße – Prognoseende (2035) |

USD 403.5 Billion |

| Am schnellsten wachsendes Segment |

Leichte Nutzfahrzeuge (nach Fahrzeugtyp); Winterreifen (nach Saison) |

| Firmenprofil |

10 (Bridgestone, Michelin, Goodyear, Continental, Sumitomo Rubber, Hankook, Pirelli, Yokohama, Toyo Tyres, Maxxis) |

| Bewertungswährung |

USD (konstant 2025 Dollar) |