Öffentliche Gesundheitsprogramme betonen, wie wichtig es ist, Änderungen im Lebensstil vorzunehmen, wie besser zu essen und sich zu bewegen, was bei der Diabetesbehandlung helfen kann. Regierungen und Gesundheitsorganisationen auf der ganzen Welt setzen ebenfalls Prioritäten, um sicherzustellen, dass Diabetesbehandlungen kostengünstig sind. Um die Probleme der Diabetesversorgung auf globaler Ebene zu bewältigen, ist es wichtig, dass alle beteiligten Parteien, wie Pharmaunternehmen, Gesundheitsfachkräfte und Gesetzgeber, enger zusammenarbeiten.

Quelle: Primärforschung, Sekundärforschung, Marktforschung Zukunft Datenbank und Analystenbewertung

Treiber des Diabetes Arzneimittelmarktes

Steigende Inzidenz von Diabetes weltweit

Die Branche des Diabetes Arzneimittelmarktes wird erheblich durch die steigende Inzidenz von Diabetes weltweit angetrieben. Laut der Internationalen Diabetes Föderation wird erwartet, dass die Prävalenz von Diabetes bis 2030 auf etwa 643 Millionen Erwachsene ansteigt, was einen erstaunlichen Anstieg widerspiegelt. Dieser Anstieg wird Faktoren wie Urbanisierung, ungesunde Ernährung und sitzende Lebensweise, insbesondere in Entwicklungsländern, zugeschrieben. Regierungsinitiativen zielen darauf ab, diese Epidemie durch verbesserte Gesundheitsinfrastruktur und Aufklärungskampagnen zu bekämpfen. Viele Nationen setzen beispielsweise Programme um, die auf eine frühzeitige Erkennung und Ressourcenallokation zur effektiven Verwaltung der Diabetesversorgung abzielen.

Die Beteiligung von Organisationen wie der Weltgesundheitsorganisation (WHO) an der Überwachung und Bewältigung dieser Gesundheitskrise hat die Nachfrage nach Diabetesmedikamenten erheblich beeinflusst. Diese Dynamik treibt nicht nur das Wachstum voran, sondern zeigt auch ein robustes Marktpotenzial, da immer mehr Menschen medizinische Aufmerksamkeit und pharmazeutische Intervention benötigen.

Fortschritte in der Arzneimittelentwicklung

Die Branche des Diabetes Arzneimittelmarktes wird durch bedeutende Fortschritte in der Arzneimittelentwicklung und Forschungs- und Entwicklungsinitiativen vorangetrieben. Pharmaunternehmen investieren zunehmend in innovative Therapien, einschließlich Glucagon-ähnlicher Peptid-1-Rezeptor-Agonisten und Natrium-Glukose-Cotransporter-2-Inhibitoren, die sich als wirksam bei der Kontrolle des Blutzuckerspiegels erwiesen haben. Laut der Food and Drug Administration gab es einen erheblichen Anstieg der Anzahl von Diabetesmedikamenten, die genehmigt wurden, mit fast 10 neuen Medikamenten, die allein in den letzten drei Jahren auf den Markt kamen. Die Fortschritte zielen nicht nur darauf ab, die Wirksamkeit des Diabetesmanagements zu verbessern, sondern auch die Nebenwirkungen zu minimieren.

Dieser Trend ist entscheidend für die Compliance der Patienten und die allgemeine Zufriedenheit, wodurch der Marktanteil erweitert wird.

Wachsende alternde Bevölkerung

Das Wachstum der Branche des Diabetes Arzneimittelmarktes wird weiter durch die zunehmende alternde Bevölkerung weltweit gestärkt. Die Vereinten Nationen berichten, dass bis 2050 die Anzahl der Menschen im Alter von 60 Jahren und älter voraussichtlich auf etwa 2 Milliarden ansteigt, was zu einer höheren Prävalenz chronischer Krankheiten wie Diabetes führt. Das Altern erhöht die Anfälligkeit für Typ-2-Diabetes, was eine fortlaufende medizinische Behandlung und pharmazeutische Interventionen zur effektiven Gesundheitsverwaltung erforderlich macht.

Da Regierungen weltweit ihre Gesundheitspolitik an eine ältere Bevölkerung anpassen, wird es einen signifikanten Anstieg der Verschreibungen von Diabetesmedikamenten geben, was eine lukrative Marktchance für Pharmaunternehmen schafft, die sich auf diese demografische Gruppe konzentrieren.

Einblicke in den Diabetes Arzneimittelmarkt

Einblicke in die Arzneimittelklassen des Diabetes Arzneimittelmarktes

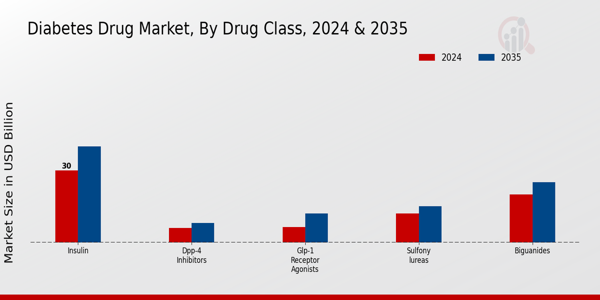

Der Diabetes Arzneimittelmarkt verzeichnet ein bemerkenswertes Wachstum mit einer diversifizierten Palette von Arzneimittelklassen, die den Bedürfnissen von Diabetikern gerecht werden. Die Insulin-Klasse hält den größten Anteil innerhalb dieses Segments, mit einem Wert von 30,0 Milliarden USD im Jahr 2024 und einer erwarteten Steigerung auf 40,0 Milliarden USD bis 2035. Diese signifikante Bewertung spiegelt die entscheidende Rolle von Insulin bei der Behandlung von Diabetes wider, da es für Typ-1-Diabetes-Patienten unerlässlich ist und zunehmend auch für Typ-2-Diabetes-Patienten verschrieben wird, um die Glukosespiegel aufrechtzuerhalten.

Sulfonylharnstoffe sind eine weitere wichtige Arzneimittelklasse, die voraussichtlich im Jahr 2024 mit 12,0 Milliarden USD bewertet wird und bis 2035 auf 15,0 Milliarden USD ansteigt. Diese Arzneimittelklasse spielt eine entscheidende Rolle als orale Medikation, indem sie die Insulinproduktion in der Bauchspeicheldrüse stimuliert, und zeigt somit ihre Bedeutung im täglichen Diabetesmanagement.

Biguanide, die im Jahr 2024 mit 20,0 Milliarden USD bewertet werden und voraussichtlich bis 2035 auf 25,0 Milliarden USD ansteigen, sind ebenfalls von zentraler Bedeutung im Diabetes Arzneimittelmarkt, da sie die Glukoseproduktion in der Leber reduzieren und die Insulinempfindlichkeit erhöhen, was sie zur ersten Wahl für die Behandlung von Typ-2-Diabetes macht. DPP-4-Inhibitoren und GLP-1-Rezeptor-Agonisten, obwohl sie relativ kleiner im Marktanteil sind, gewinnen allmählich an Bedeutung aufgrund ihrer einzigartigen Wirkmechanismen und Vorteile für Patienten.

DPP-4-Inhibitoren, mit einer Bewertung von 6,0 Milliarden USD im Jahr 2024, die bis 2035 auf 8,0 Milliarden USD wachsen, bieten Vorteile, indem sie das Inkretinhormon anvisieren, um den Blutzucker zu senken, ohne signifikante Gewichtszunahme zu verursachen. Im Gegensatz dazu sind GLP-1-Rezeptor-Agonisten, die im Jahr 2024 bei 6,37 Milliarden USD beginnen und voraussichtlich bis 2035 auf 12,0 Milliarden USD expandieren, entscheidend aufgrund ihrer dualen Wirkung, den Blutzuckerspiegel zu senken und Gewichtsverlust zu fördern, was besonders vorteilhaft für viele Typ-2-Diabetes-Patienten mit Adipositasproblemen ist.

Insgesamt zeigt diese Landschaft der Arzneimittelklassen innerhalb des Diabetes Arzneimittelmarktes einen fokussierten Ansatz zur Bereitstellung effektiver Behandlungen, die auf individuelle Bedürfnisse zugeschnitten sind. Mit Insulin, das den Markt dominiert, sowie den wichtigen Beiträgen von Sulfonylharnstoffen, Biguaniden, DPP-4-Inhibitoren und GLP-1-Rezeptor-Agonisten, entwickelt sich der Markt weiter, angetrieben durch die wachsende Prävalenz von Diabetes weltweit. Dieses Wachstum wird durch zunehmendes Bewusstsein, bessere Diagnosemöglichkeiten und ein fortwährendes Engagement zur Verbesserung der Patientenergebnisse durch innovative Therapeutika vorangetrieben.

Da die Weltbevölkerung weiterhin wächst und die Inzidenz von Diabetes ein drängendes Gesundheitsproblem bleibt, stellt das Segment der Arzneimittelklassen einen wesentlichen Teil des Diabetes Arzneimittelmarktes dar und zeigt die fortwährende Möglichkeit für Wachstum und Entwicklung in diesem wichtigen Gesundheitssektor.

Quelle: Primärforschung, Sekundärforschung, Marktforschung Zukunft Datenbank und Analystenbewertung

Einblicke in die Verabreichungswege des Diabetes Arzneimittelmarktes

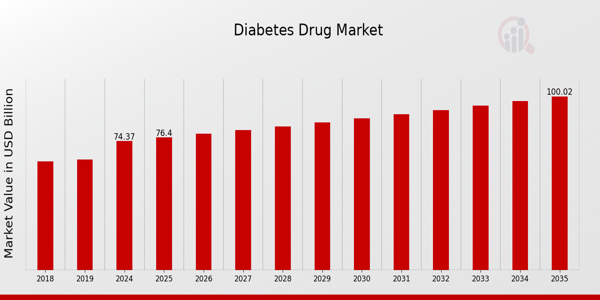

Der Diabetes Arzneimittelmarkt, insbesondere mit Fokus auf das Segment der Verabreichungswege, hat ein signifikantes Wachstum gezeigt, mit einer erwarteten Einnahme von 74,37 Milliarden USD bis 2024. Dieses Segment ist entscheidend, da es die Verabreichungsmethoden von Diabetesbehandlungen beeinflusst, die sich erheblich auf die Patientenadhärenz und die Gesundheitsergebnisse auswirken. Der Markt ist hauptsächlich in verschiedene Wege unterteilt, darunter oral, injizierbar, Inhalation und transdermal. Die orale Verabreichung bleibt eine dominierende Wahl aufgrund ihrer Bequemlichkeit und breiten Akzeptanz bei den Patienten.