Les programmes de santé publique soulignent l'importance d'apporter des changements à votre mode de vie, tels que mieux manger et faire de l'exercice, ce qui peut aider à la gestion du diabète. Les gouvernements et les organisations de santé à travers le monde en font également une priorité pour garantir que les traitements du diabète soient peu coûteux. Pour faire face aux problèmes de soins du diabète à l'échelle mondiale, il est important que toutes les parties impliquées, telles que les entreprises pharmaceutiques, les professionnels de la santé et les législateurs, collaborent davantage.

Source : Recherche primaire, recherche secondaire, Base de données et revue des analystes de Market Research Future

Moteurs du marché des médicaments contre le diabète

Augmentation de l'incidence du diabète dans le monde

L'industrie du marché des médicaments contre le diabète est fortement influencée par l'augmentation de l'incidence du diabète dans le monde. Selon la Fédération internationale du diabète, la prévalence du diabète devrait atteindre environ 643 millions d'adultes d'ici 2030, ce qui représente une augmentation considérable. Cette hausse est attribuée à des facteurs tels que l'urbanisation, les régimes alimentaires malsains et les modes de vie sédentaires, en particulier dans les pays en développement. Les initiatives gouvernementales visent à lutter contre cette épidémie grâce à une amélioration des infrastructures de santé et à des campagnes de sensibilisation. Par exemple, de nombreux pays mettent en œuvre des programmes ciblant la détection précoce et l'allocation de ressources pour gérer efficacement les soins du diabète.

L'implication d'organisations telles que l'Organisation mondiale de la santé (OMS) dans la surveillance et le traitement de cette crise sanitaire a considérablement influencé la demande de médicaments contre le diabète. Ces dynamiques non seulement stimulent la croissance, mais indiquent également un potentiel de marché robuste alors que de plus en plus d'individus nécessitent une attention médicale et une intervention pharmaceutique.

Avancées dans le développement de médicaments

L'industrie du marché des médicaments contre le diabète est propulsée par des avancées significatives dans le développement de médicaments et les initiatives de recherche et développement. Les entreprises pharmaceutiques investissent de plus en plus dans des thérapies innovantes, y compris les agonistes du récepteur du peptide-1 de type glucagon et les inhibiteurs du cotransporteur sodium-glucose de type 2, qui ont montré leur efficacité dans le contrôle des niveaux de sucre dans le sang. Selon la Food and Drug Administration, il y a eu une augmentation substantielle du nombre de médicaments contre le diabète recevant une approbation, avec près de 10 nouveaux médicaments lancés au cours des trois dernières années. Les avancées visent non seulement à améliorer l'efficacité de la gestion du diabète, mais aussi à minimiser les effets secondaires.

Cette tendance est vitale pour la conformité des patients et la satisfaction globale, élargissant ainsi l'empreinte du marché.

Population vieillissante croissante

La croissance de l'industrie du marché des médicaments contre le diabète est également renforcée par l'augmentation de la population vieillissante dans le monde. Les Nations Unies rapportent qu'en 2050, le nombre de personnes âgées de 60 ans et plus devrait atteindre environ 2 milliards, entraînant une prévalence plus élevée de maladies chroniques telles que le diabète. Le vieillissement augmente la susceptibilité au diabète de type 2, nécessitant un traitement médical continu et des interventions pharmaceutiques pour gérer efficacement la santé.

Alors que les gouvernements du monde entier adaptent leurs politiques de santé pour accueillir une population plus âgée, il y aura une augmentation significative des prescriptions de médicaments contre le diabète, créant une opportunité de marché lucrative pour les entreprises pharmaceutiques se concentrant sur ce groupe démographique.

Informations sur les segments du marché des médicaments contre le diabète

Informations sur les classes de médicaments du marché des médicaments contre le diabète

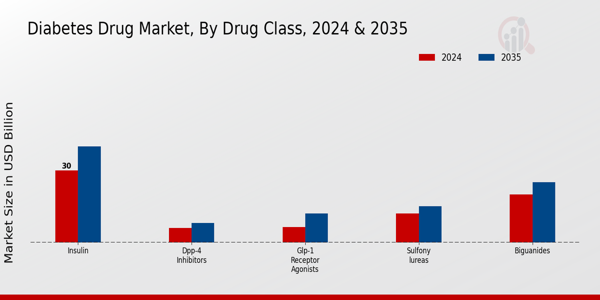

Le marché des médicaments contre le diabète connaît une croissance notable avec une gamme diversifiée de classes de médicaments qui répondent aux besoins des patients diabétiques. La classe de l'insuline détient une part majoritaire dans ce segment, évaluée à 30,0 milliards USD en 2024 et devant atteindre 40,0 milliards USD d'ici 2035. Cette évaluation significative reflète le rôle critique de l'insuline dans la gestion du diabète, car elle est essentielle pour les patients atteints de diabète de type 1 et de plus en plus prescrite pour les patients atteints de diabète de type 2 afin de maintenir les niveaux de glucose.

Les sulfonylurées sont une autre classe de médicaments importante, projetée à une valeur de 12,0 milliards USD en 2024 et atteignant 15,0 milliards USD en 2035. Cette classe de médicaments joue un rôle crucial en tant que médicament oral en stimulant la production d'insuline dans le pancréas, démontrant ainsi son importance dans la gestion quotidienne du diabète.

Les biguanides, évalués à 20,0 milliards USD en 2024 avec une augmentation estimée à 25,0 milliards USD en 2035, sont également vitaux sur le marché des médicaments contre le diabète, car ils agissent en réduisant la production de glucose dans le foie et en améliorant la sensibilité à l'insuline, ce qui en fait un choix principal pour le traitement du diabète de type 2. Les inhibiteurs de DPP-4 et les agonistes du récepteur GLP-1, bien que relativement plus petits en part de marché, gagnent progressivement du terrain en raison de leurs mécanismes d'action uniques et de leurs avantages pour les patients.

Les inhibiteurs de DPP-4, avec une évaluation de 6,0 milliards USD en 2024, passant à 8,0 milliards USD d'ici 2035, offrent des avantages en ciblant l'hormone incrétine pour abaisser la glycémie sans provoquer de prise de poids significative. En revanche, les agonistes du récepteur GLP-1, commençant à 6,37 milliards USD en 2024 et devant s'étendre à 12,0 milliards USD en 2035, sont cruciaux en raison de leur double action d'abaissement des niveaux de sucre dans le sang et de promotion de la perte de poids, ce qui est particulièrement bénéfique pour de nombreux patients diabétiques de type 2 confrontés à des problèmes d'obésité.

Dans l'ensemble, ce paysage de classes de médicaments au sein du marché des médicaments contre le diabète révèle un effort ciblé pour fournir des traitements efficaces adaptés aux besoins individuels. Avec l'insuline dominant le marché, aux côtés des contributions importantes des sulfonylurées, des biguanides, des inhibiteurs de DPP-4 et des agonistes du récepteur GLP-1, le marché continue d'évoluer, propulsé par la prévalence croissante du diabète dans le monde. Cette croissance est alimentée par une sensibilisation accrue, de meilleures options de diagnostic et un engagement continu à améliorer les résultats des patients grâce à des thérapeutiques innovantes.

Alors que la population mondiale continue d'augmenter et que l'incidence du diabète reste une préoccupation de santé pressante, le segment des classes de médicaments constitue une partie vitale du marché des médicaments contre le diabète, démontrant l'opportunité continue de croissance et de développement au sein de ce secteur de santé essentiel.

Source : Recherche primaire, recherche secondaire, Base de données et revue des analystes de Market Research Future

Informations sur les voies d'administration du marché des médicaments contre le diabète

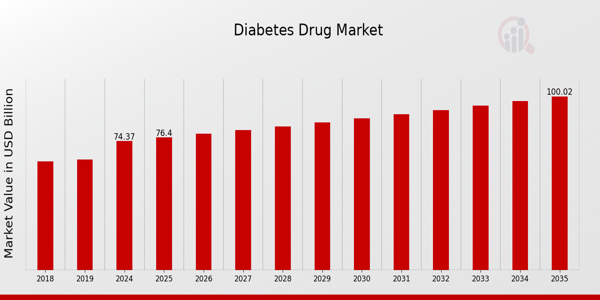

Le marché des médicaments contre le diabète, en se concentrant particulièrement sur le segment des voies d'administration, a montré une croissance significative avec des revenus prévus atteignant 74,37 milliards USD d'ici 2024. Ce segment est crucial car il influence les méthodes de livraison des traitements du diabète, ce qui a un impact considérable sur l'adhésion des patients et les résultats de santé. Le marché est principalement divisé en différentes voies, y compris orale, injectable, inhalation et transdermique. L'administration orale reste un choix dominant en raison de sa commodité et de son large acceptation parmi les patients.