Marktübersicht für eingebettete Kredite

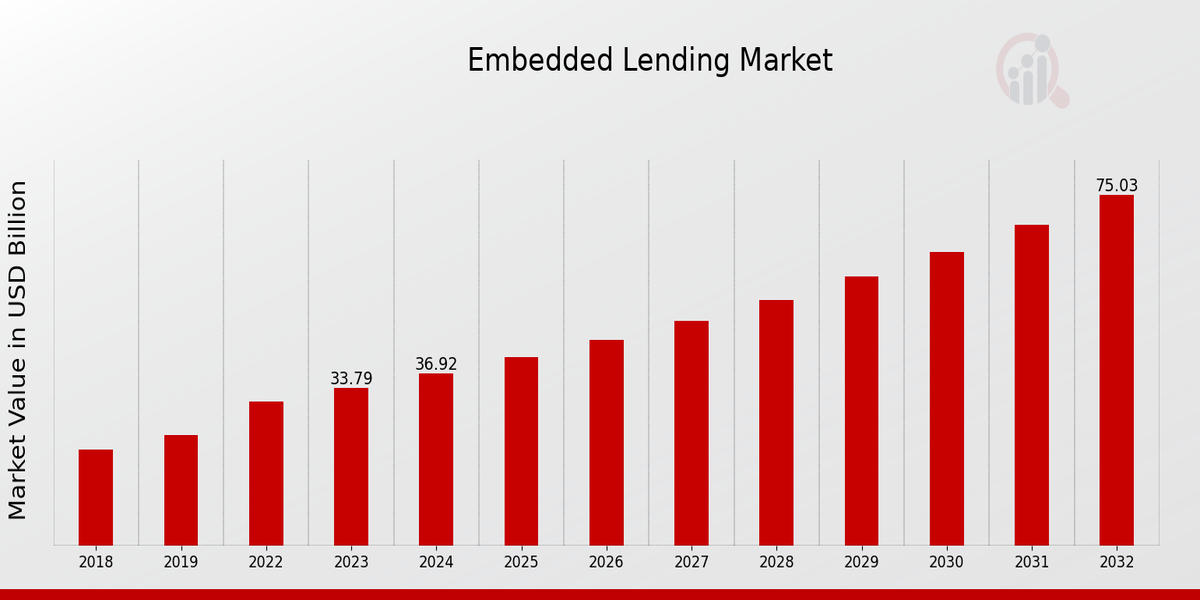

Laut MRFR-Analyse wurde die Marktgröße für eingebettete Kredite im Jahr 2022 auf 30.92 (Milliarden USD) geschätzt. Der Markt für eingebettete Kredite wird voraussichtlich von 33.79 (Milliarden US-Dollar) im Jahr 2023 auf 75.0 (Milliarden US-Dollar) wachsen 2032. Die CAGR (Wachstumsrate) des eingebetteten Kreditmarktes wird im Prognosezeitraum (2024 – 2032) voraussichtlich bei etwa 9.27 % liegen.

Wichtige Markttrends für eingebettete Kredite hervorgehoben

Der Markt für eingebettete Kredite erlebt einen bedeutenden Wandel, der von verschiedenen Markttreibern beeinflusst wird. Ein wichtiger Treiber ist die steigende Nachfrage der Verbraucher nach personalisierten und nahtlosen Finanzlösungen. Da immer mehr Unternehmen Kreditoptionen direkt in ihre Plattformen integrieren, wird der bequeme Zugang zu Krediten zu einem entscheidenden Faktor für die Kundenzufriedenheit und -bindung. Darüber hinaus ermöglichen technologische Fortschritte, insbesondere in den Bereichen künstliche Intelligenz und Datenanalyse, Kreditgebern eine schnelle Beurteilung der Kreditwürdigkeit und ermöglichen so Kredite in Echtzeit, die auf individuelle Bedürfnisse zugeschnitten sind. Diese rasante Digitalisierung im Finanzdienstleistungsbereich ermutigt nicht-traditionelle Akteure, in den Kreditmarkt einzusteigen, wodurch der Wettbewerb gestärkt und Innovationen vorangetrieben werden.

Es bestehen Wachstumschancen, da Unternehmen vom Aufschwung des digitalen Handels und der Verlagerung hin zu eingebetteten Finanzen profitieren können. Unternehmen, die Kreditlösungen in ihre bestehenden Dienste integrieren können, können ihren Kunden Mehrwertfunktionen bieten und so ein ansprechenderes Benutzererlebnis schaffen. Dadurch können Unternehmen ihre Einnahmequellen diversifizieren und den Verbrauchern gleichzeitig leichter zugängliche Finanzierungsmöglichkeiten bieten. Die Entwicklung des Open Banking ist ein weiterer Wachstumspfad, der die Zusammenarbeit zwischen Banken und Fintech-Unternehmen erleichtert und zu attraktiveren Kreditprodukten führt, die auf die Präferenzen der Benutzer zugeschnitten sind.

In jüngster Zeit ist ein Trend zu regulatorischen Anpassungen zu beobachten, die eingebettete Kreditmodelle unterstützen. Regierungen erkennen die Notwendigkeit von Rahmenbedingungen, die Innovationen fördern und gleichzeitig den Verbraucherschutz gewährleisten. Dieser Wandel markiert eine fortschrittlichere Haltung gegenüber Fintech-Lösungen und fördert ein wachstumsförderndes Umfeld. Darüber hinaus werden Verbraucher immer stärker auf flexible Finanzlösungen aufmerksam, was Unternehmen dazu drängt, eingebettete Kredite als Standardfunktion einzuführen und so zu einer sich schnell verändernden Landschaft im Finanzdienstleistungssektor beizutragen.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Eingebettete Kreditmarkttreiber

Integration von Technologie in Finanzdienstleistungen

Die Integration fortschrittlicher Technologien wiekünstliche Intelligenz, maschinelles Lernen und Big-Data-Analysen in der Embedded Lending Market-Branche sind ein wesentlicher Wachstumstreiber. Da Unternehmen zunehmend digitale Lösungen zur Verbesserung ihrer Abläufe einsetzen, haben sich eingebettete Kreditplattformen als eine schlankere und effizientere Methode zur Bereitstellung von Finanzdienstleistungen direkt an verschiedenen Kundenkontaktpunkten herauskristallisiert. Dieser technologische Fortschritt ermöglicht es Kreditgebern, das Verbraucherverhalten in Echtzeit zu analysieren und maßgeschneiderte Kreditoptionen anzubieten, die den individuellen Bedürfnissen gerecht werden. Darüber hinaus führt die Integration dieser Technologien zu verbesserten Risikobewertungsprozessen, die das Ausfallrisiko erheblich verringern und das Kundenerlebnis verbessern. Unternehmen können ausgefeilte Algorithmen nutzen, um die Kreditwürdigkeit zu bestimmen, und so den Spielraum für die Kreditvergabe an Bevölkerungsgruppen mit unzureichendem Bankkonto erweitern, die sich mit herkömmlichen Methoden möglicherweise nicht qualifizieren. Diese Zugänglichkeit und Personalisierung stärken nicht nur das Vertrauen der Verbraucher in die Nutzung dieser Dienste, sondern erweitern auch die Gesamtmarktreichweite und tragen so positiv zum erwarteten Marktwachstum bei. Die Entwicklung von Zahlungssystemen, mobilen Anwendungen und Finanzverwaltungstools führt dazu, dass Kreditoptionen immer stärker in den Alltag integriert werden Verbraucherroutinen und ermöglichen ein nahtloses Kreditaufnahmeerlebnis, das mit dem Vorstoß zur digitalen Transformation im Finanzsektor übereinstimmt.

Wachsende Nachfrage nach Verbraucherkrediten

Die steigende Nachfrage nach Verbraucherkrediten in verschiedenen Bevölkerungsgruppen treibt das Wachstum der Embedded-Lending-Marktbranche voran. Da das verfügbare Einkommen steigt und sich das Ausgabeverhalten der Verbraucher verändert, suchen Einzelpersonen nach flexibleren Finanzierungsmöglichkeiten für Einkäufe und Dienstleistungen. Integrierte Kreditlösungen bieten Verbrauchern eine bequeme Möglichkeit, am Point of Sale auf Kredite zuzugreifen, wodurch Transaktionen reibungsloser und attraktiver werden. Besonders ausgeprägt ist dieser Trend im E-Commerce und im Einzelhandel, wo das Anbieten von Sofortkreditoptionen den Umsatz und die Kundenzufriedenheit erheblich steigern kann. Infolgedessen werden Unternehmen, die eingebettete Kredite einführen, wahrscheinlich höhere Konversionsraten und Kundentreue verzeichnen.

Regulatorische Unterstützung für alternative Finanzierung

Ein weiterer wichtiger Wachstumstreiber in der Embedded-Lending-Marktbranche ist die zunehmende regulatorische Unterstützung für alternative Finanzierungsmethoden. Regierungen und Finanzaufsichtsbehörden auf der ganzen Welt erkennen den Bedarf an vielfältigen Kreditlösungen, die ein breites Spektrum von Verbrauchern und Unternehmen abdecken. Dieses regulatorische Umfeld ermutigt mehr Akteure zum Markteintritt und fördert den Wettbewerb und die Innovation in der Kreditvergabepraxis. Darüber hinaus schaffen unterstützende Richtlinien Rahmenbedingungen, die das Wachstum eingebetteter Kreditdienste erleichtern und sicherstellen, dass sie innerhalb sicherer Parameter funktionieren und gleichzeitig die Verbraucher schützen. Dadurch können Neueinsteiger diese Vorschriften nutzen, um innovative Kreditlösungen zu entwickeln und umzusetzen, die den sich verändernden Bedürfnissen der Endnutzer gerecht werden.

Einblicke in das Marktsegment für eingebettete Kredite

Einblicke in das Kreditmodell des eingebetteten Kreditmarkts

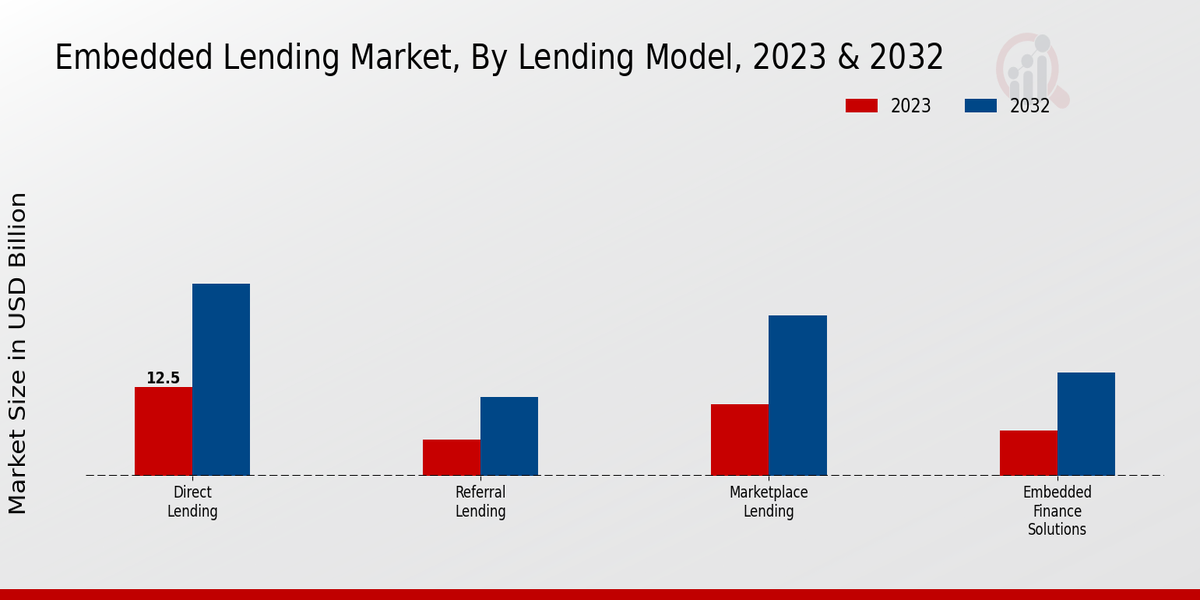

Der Umsatz des Embedded Lending Market weist erhebliches Potenzial auf, insbesondere im Segment Lending Model, das verschiedene Ansätze umfasst, Dazu gehören Direktkredite, Marktplatzkredite, Empfehlungskredite und eingebettete Finanzlösungen. Im Jahr 2023 erreichte der Gesamtmarktwert 33,79 Milliarden US-Dollar, und es wird erwartet, dass er bis 2032 auf 75,0 Milliarden US-Dollar ansteigt. In diesem Umfeld entwickelte sich die Direktkreditvergabe zu einer dominierenden Kraft mit einem Wert von 12,5 Milliarden US-Dollar im Jahr 2023, was ihre Mehrheitsbeteiligung am Markt verdeutlicht aufgrund seines unkomplizierten Ansatzes, der Kreditnehmer direkt mit Kreditgebern verbindet und so den Kreditvergabeprozess rationalisiert.Marktplatz Die Kreditvergabe folgt dicht dahinter und generiert im Jahr 2023 10,0 Milliarden US-Dollar, was ihre wachsende Bedeutung bei der effektiven Bereitstellung mehrerer Kreditoptionen für Verbraucher über digitale Plattformen widerspiegelt. Empfehlungskredite, die im Jahr 2023 einen Wert von 5,0 Milliarden US-Dollar haben, spielen ebenfalls eine wesentliche Rolle. Sie bieten Benutzern die Möglichkeit, über Empfehlungen aus vertrauenswürdigen Quellen an Kredite zu gelangen und so das Vertrauen der Verbraucher in Kreditentscheidungen zu stärken. Darüber hinaus stellt Embedded Finance Solutions mit einem Wert von 6,29 Milliarden US-Dollar im Jahr 2023 einen aufstrebenden Sektor dar, der Finanzdienstleistungen direkt in nichtfinanzielle Plattformen integriert und so die Art und Weise revolutioniert, wie Verbraucher bei ihren täglichen Transaktionen auf Kredite zugreifen.TDas Marktwachstum wird durch technologische Fortschritte, die steigende Verbrauchernachfrage nach nahtlosen Finanzdienstleistungen und den Wandel hin zur Digitalisierung bei Kreditvergabeprozessen vorangetrieben. Allerdings bestehen weiterhin Herausforderungen wie regulatorische Hürden und die Notwendigkeit einer wirksamen Risikobewertung. Die vielfältige Segmentierung des Marktes für eingebettete Kredite unterstreicht die Möglichkeiten für Unternehmen, auf unterschiedliche Verbraucherbedürfnisse einzugehen, was sich auf die Gesamtmarktdynamik auswirkt und die zukünftige Landschaft der Kreditvergabepraktiken prägt. Im Wesentlichen unterstreicht das Segment „Kreditmodell“ der Marktdaten für eingebettete Kredite die strategische Bedeutung direkter Verbindungen zwischen Kreditgebern und Kreditnehmern sowie innovativer Finanzierungslösungen, die gemeinsam zu einer erheblichen Transformation des Ökosystems für eingebettete Kredite beitragen.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in das Kundensegment des eingebetteten Kreditmarkts

Der Markt für eingebettete Kredite, der im Jahr 2023 auf 33,79 Milliarden US-Dollar geschätzt wird, verzeichnet ein erhebliches Wachstum, das vor allem auf Folgendes zurückzuführen ist: sich verändernde Verbraucherbedürfnisse und Fortschritte in der Technologie. Das Kundensegment umfasst verschiedene Gruppen, darunter Privatkunden, kleine und mittlere Unternehmen (KMU), Großunternehmen und FinTech-Unternehmen. Einzelhandelskunden suchen zunehmend nach einem nahtlosen Zugang zu Kreditlösungen, die in ihr Einkaufserlebnis integriert sind, was zu ihrer Marktpräsenz beiträgt. KMU stehen bei der Beschaffung traditioneller Finanzierungen oft vor Herausforderungen, was sie dazu veranlasst, eingebettete Kreditlösungen zu nutzen, die einen schnelleren Zugang zu Finanzmitteln ermöglichen, was ihre Bedeutung unterstreicht.Große Unternehmen dominieren mit ihren umfangreichen Ressourcen den Markt durch strategische Partnerschaften mit Finanzinstituten zusammen, um Kreditlösungen zu verbessern und so unterschiedlichen Kundenanforderungen effektiv gerecht zu werden. FinTech-Unternehmen spielen eine entscheidende Rolle als Innovatoren, indem sie Technologie nutzen, um anpassungsfähige und kundenorientierte Kreditprodukte bereitzustellen, was sie für die Entwicklung des Marktes von grundlegender Bedeutung macht. Insgesamt spiegelt die Segmentierung des Embedded-Lending-Marktes widerEs ist ein vielfältiges Spektrum an Kundenbedürfnissen und hebt Wachstumstreiber hervor, die sowohl Chancen als auch Herausforderungen innerhalb der Branche darstellen.

Einblicke in den eingebetteten Kreditmarkt für Kredittypen

Der Markt für eingebettete Kredite wird voraussichtlich ein erhebliches Wachstum verzeichnen, wobei die Gesamtbewertung im Jahr 2023 33,79 Milliarden US-Dollar erreichen wird Dieses Marktsegment, das sich insbesondere auf die Kreditart konzentriert, umfasst verschiedene Kategorien, die maßgeschneiderte Finanzierungslösungen für eine vielfältige Kundschaft ermöglichen. Privatkredite erfreuen sich aufgrund ihrer Flexibilität und einfachen Zugänglichkeit zunehmender Beliebtheit und richten sich vor allem an Personen, die finanzielle Unterstützung für unterschiedliche Bedürfnisse suchen. Unterdessen bleiben Geschäftskredite für Unternehmen, die ihre Geschäftstätigkeit ankurbeln oder in Wachstumsstrategien investieren möchten, von entscheidender Bedeutung und tragen erheblich zur Dynamik des Marktes bei.Verbraucherkredite sind ebenfalls von Bedeutung, da sie den Bedürfnissen einer Bevölkerung gerecht werden, die zunehmend auf Kredite angewiesen ist alltägliche Einkäufe. Mikrokredite haben sich zu einem wichtigen Bestandteil bei der Förderung der finanziellen Inklusion entwickelt, indem sie insbesondere in Entwicklungsregionen kleine Finanzierungsmöglichkeiten bieten. Diese verschiedenen Finanzierungsarten tragen nicht nur zum Gesamtumsatz des Embedded Lending-Marktes bei, sondern spiegeln auch das sich entwickelnde Verbraucherverhalten und die Präferenzen wider, die durch technologische Fortschritte und sich verändernde Wirtschaftslandschaften bedingt sind. Obwohl der Markt zahlreiche Möglichkeiten bietet, steht er auch vor Herausforderungen wie regulatorischen Rahmenbedingungen und Wettbewerb. Daher ist es für die Beteiligten von entscheidender Bedeutung, diese Komplexität effektiv zu bewältigen, um das Wachstumspotenzial zu nutzen.

Einblicke in die Marktintegrationsart eingebetteter Kredite

Der Markt für eingebettete Kredite, der im Jahr 2023 auf 33,79 Milliarden US-Dollar geschätzt wird, weist eine robuste Segmentierung im Zusammenhang mit der Integration auf Typ, der entscheidende Wege zur Verbesserung der Kundenbindung und der Bereitstellung von Finanzdienstleistungen bietet. In diesem Bereich umfasst der Markt APIs, SDKs und White-Label-Lösungen, die jeweils einzigartige Vorteile bieten. APIs sind für die nahtlose Integration von Kreditlösungen in verschiedene Plattformen unerlässlich und ermöglichen ein reibungsloses Benutzererlebnis, während SDKs Entwicklern ermöglichen, maßgeschneiderte Anwendungen zu erstellen, die auf spezifische Geschäftsanforderungen zugeschnitten sind, was bei Fintech-Unternehmen an Bedeutung gewinnt.White- Label-Lösungen ermöglichen Unternehmen einen schnellen Markteintritt, indem sie ihre eigenen Produkte unter einer etablierten Marke positionieren und so unterschiedliche Benutzergruppen bedienen. Die starke Abhängigkeit von diesen Integrationstypen ist ein treibender Faktor und bietet Chancen für Innovation, Wachstum und effiziente Servicebereitstellung im gesamten Markt für eingebettete Kredite. Die Wachstumstrends in diesem Sektor lassen angesichts der zunehmenden Digitalisierung von Finanzdienstleistungen und der gestiegenen Verbrauchernachfrage nach flexiblen Kreditoptionen positive Aussichten erkennen und tragen zum Gesamtmarktwachstum in den kommenden Jahren bei.

Einblicke in eingebettete Zahlungsmethoden im Kreditmarkt

Der Markt für eingebettete Kredite steht vor einem deutlichen Wachstum, insbesondere im Segment der Zahlungsmethoden. Im Jahr 2023 wird dieser Markt auf etwa 33,79 Milliarden US-Dollar geschätzt, was eine zunehmende Verlagerung hin zu digitalen Zahlungslösungen zeigt. Der Aufstieg der Option „Später bezahlen“ hat bei Verbrauchern, die Flexibilität bei ihren Einkäufen suchen, an Bedeutung gewonnen und sie zu einem wichtigen Bestandteil des Marktes gemacht. Darüber hinaus erfreuen sich Ratenzahlungen immer größerer Beliebtheit, da sie es den Verbrauchern ermöglichen, ihre Ausgaben im Laufe der Zeit zu verwalten und so ein günstigeres Einkaufserlebnis zu schaffen. Auch abonnementbasierte Zahlungen spielen eine wichtige Rolle, da sie es Unternehmen ermöglichen, die Kundenbindung durch wiederkehrende Umsatzmodelle zu fördern. Da sich diese Zahlungsmethoden weiterentwickeln, verbessern sie das Benutzererlebnis und gehen auf die Bedürfnisse einer vielfältigen Kundschaft ein. Die starke Einführung dieser Methoden spiegelt breitere Marktwachstumstrends und Verbraucherpräferenzen wider und steigert den Gesamtumsatz des Embedded Lending-Marktes. Darüber hinaus hilft das Verständnis der Dynamik der Marktsegmentierung für eingebettete Kredite den Stakeholdern, lukrative Möglichkeiten zu erkennen und gleichzeitig Herausforderungen wie Marktwettbewerb und Regulierung zu meistern, um die Effizienz ihrer Strategien und Abläufe sicherzustellen.

Regionale Einblicke in den eingebetteten Kreditmarkt

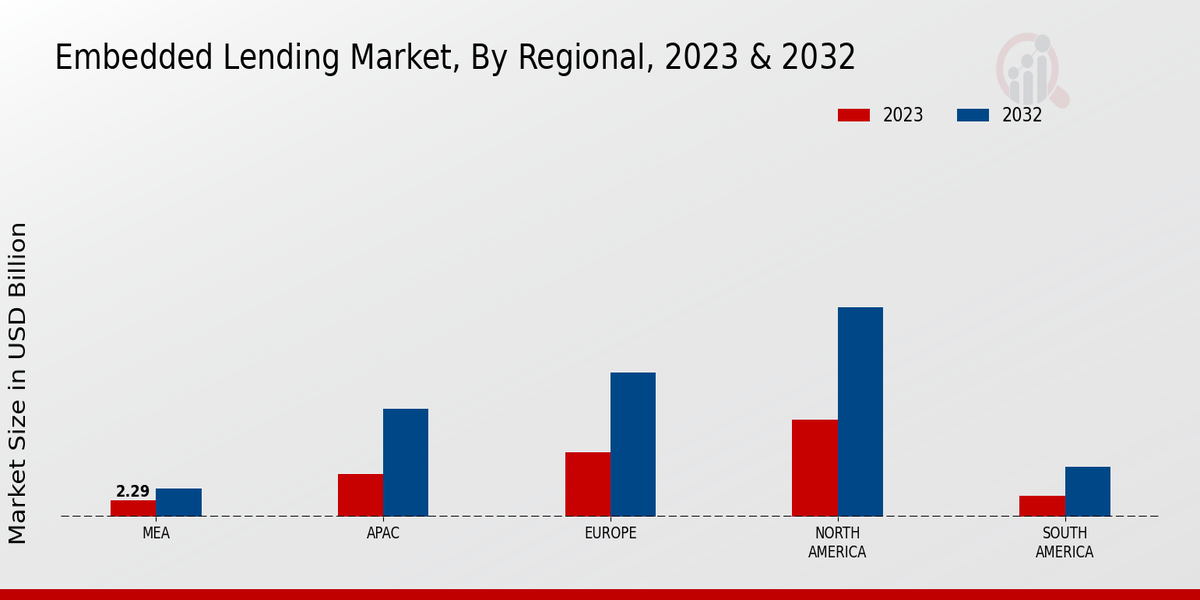

Der Markt für eingebettete Kredite verzeichnet in verschiedenen regionalen Märkten ein erhebliches Wachstum, angetrieben durch die zunehmende digitale Integration und kundenorientierte zentrierte Finanzlösungen. Nordamerika hält eine Mehrheitsbeteiligung mit einer Marktbewertung von 13,5 Milliarden US-Dollar im Jahr 2023, was seine fortschrittliche technologische Infrastruktur und die hohe Akzeptanz eingebetteter Kreditlösungen widerspiegelt. Europa folgt dicht dahinter mit einem Wert von 9,0 Milliarden US-Dollar im Jahr 2023, unterstützt durch regulatorische Rahmenbedingungen, die innovative Kreditvergabepraktiken begünstigen. Der asiatisch-pazifische Raum entwickelt sich ebenfalls zu einem bedeutenden Akteur mit einem Wert von 6,0 Milliarden US-Dollar im Jahr 2023, angetrieben durch eine große Bevölkerung ohne Bankverbindung und einen Anstieg an Fintech-Plattformen.Die Region Naher Osten und Afrika ist zwar kleiner verzeichnete im Jahr 2023 einen Marktwert von 2,29 Milliarden US-Dollar, was auf ein potenzielles Wachstum durch verstärkte Initiativen zur finanziellen Inklusion hinweist. Südamerika, dessen Wert im Jahr 2023 auf 3,0 Milliarden US-Dollar geschätzt wird, bietet Expansionsmöglichkeiten, da digitale Finanzdienstleistungen an Bedeutung gewinnen. Die Statistiken zum Markt für eingebettete Kredite zeigen eine vielfältige Landschaft, in der Nordamerika und Europa dominieren, während die Schwellenländer im asiatisch-pazifischen Raum sowie im Nahen Osten und in Afrika auf Wachstum eingestellt sind, was den unterschiedlichen Grad der Marktentwicklung und Einführung eingebetteter Kreditlösungen widerspiegelt.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Hauptakteure und Wettbewerbseinblicke im Markt für eingebettete Kredite h3&

Der Markt für eingebettete Kredite hat aufgrund von technologischen Fortschritten und veränderten Verbraucherpräferenzen einen erheblichen Wandel erlebt. Die Wettbewerbslandschaft ist durch eine Vielzahl von Akteuren gekennzeichnet, von denen jeder einzigartige Wertversprechen einbringt, die darauf abzielen, Kreditdienstleistungen direkt in die Ökosysteme zu integrieren, in denen Verbraucher ihre Transaktionen durchführen. Diese Akteure profitieren vom wachsenden Trend des Embedded Finance, bei dem traditionelle Finanzdienstleistungen nahtlos in das Kundenerlebnis von E-Commerce-Plattformen, Apps und verschiedenen digitalen Marktplätzen integriert werden. Die Möglichkeit, Sofortkreditoptionen am Point-of-Sale anzubieten, hat sich für Verbraucher als attraktiv erwiesen und zu einer erhöhten Nachfrage nach eingebetteten Kreditlösungen geführt, da die Akteure in diesem Markt kontinuierlich Innovationen entwickeln, um sich zu differenzieren und die Kundenzufriedenheit zu steigern. Klarna hat sich als herausragender Akteur auf dem Markt für eingebettete Kredite positioniert und nutzt seine Stärken in benutzerfreundlicher Finanztechnologie und umfassender Marktreichweite. Das Unternehmen hat eine fortschrittliche Plattform entwickelt, die es Kunden ermöglicht, beim Online-Einkauf auf flexible Zahlungslösungen zuzugreifen. Klarnas starke Markenbekanntheit und das Vertrauen der Verbraucher haben Partnerschaften mit einer Vielzahl von Einzelhandels- und Dienstleistungsunternehmen ermöglicht und es dem Unternehmen ermöglicht, seine Kreditprodukte direkt in das Einkaufserlebnis der Verbraucher einzubetten. Durch die Konzentration auf eine nahtlose Integration hat Klarna den Zahlungsprozess effektiv rationalisiert und so zu höheren Konversionsraten für Händler beigetragen. Darüber hinaus ermöglichen die robusten Datenanalysefähigkeiten des Unternehmens eine genauere Beurteilung der Kreditwürdigkeit, wodurch das Risiko minimiert und gleichzeitig eine breitere Kundengruppe bedient wird. Oportun erschließt sich ebenfalls eine bedeutende Nische im Markt für eingebettete Kredite, wobei der Schwerpunkt auf der Bereitstellung zugänglicher Kreditoptionen liegt an unterversorgte Gemeinden. Der einzigartige Ansatz des Unternehmens legt Wert auf Inklusion und richtet sich insbesondere an Verbraucher, die möglicherweise keinen Zugang zu herkömmlichen Bankdienstleistungen oder Kreditoptionen haben. Oportun nutzt fortschrittliche Datenalgorithmen zur Bewertung der Kreditwürdigkeit und ermöglicht es ihnen, Kredite an Verbraucher mit unterschiedlicher Kredithistorie anzubieten. Dieser Rahmen ermöglicht es dem Unternehmen, sich als zuverlässige Option für Kunden zu positionieren, die finanzielle Unterstützung bei ihren Kaufbemühungen suchen. Durch die Einbettung seiner Kreditlösungen in Einzelhandels- und Dienstleistungsumgebungen erleichtert Oportun nicht nur den Zugang zu Krediten, sondern fördert auch verantwortungsvolle Kreditvergabepraktiken, wobei der Schwerpunkt auf Transparenz und Kundenschulung liegt, um das Benutzererlebnis zu verbessern und die Loyalität zu fördern.

Zu den wichtigsten Unternehmen im Markt für eingebettete Kredite gehören h3&

- Klarna

- Oportun

- Avant

- Zopa

- WeLab

- Dutch Bank

- Brot

- BlockFi

- Bestätigen

- Prosper

- LendingClub

- Upstart

- Marqueta

- Quadrat

- SoFi

Entwicklungen der Branche für eingebettete Kredite

Die jüngsten Entwicklungen auf dem Markt für eingebettete Kredite deuten auf einen deutlichen Wandel hin zur Integration von Finanzdienstleistungen in eine Vielzahl von Plattformen hin. angetrieben von advanZemente in der Technologie und sich ändernde Verbraucherpräferenzen. Fintech-Unternehmen arbeiten zunehmend mit traditionellen Banken zusammen, um nahtlose Kreditlösungen direkt am Point-of-Sale anzubieten und so das Kundenerlebnis zu verbessern. Auch die regulatorischen Rahmenbedingungen entwickeln sich weiter, wobei sich die Regierungen auf die Schaffung von Umgebungen konzentrieren, die Innovationen unterstützen und gleichzeitig die Interessen der Verbraucher schützen. Infolgedessen erlebt der Markt einen Anstieg an Angeboten, die auf bestimmte demografische Gruppen zugeschnitten sind, darunter Millennials und kleine Unternehmen. Darüber hinaus ermöglicht der Aufstieg von künstlicher Intelligenz und maschinellem Lernen eine bessere Risikobewertung und personalisierte Kreditprodukte. Es wird erwartet, dass diese Entwicklung in der eingebetteten Kreditlandschaft zum erheblichen Wachstum des Marktes beitragen wird, der bis 2032 voraussichtlich eine Gesamtbewertung von 75 Milliarden US-Dollar erreichen wird, was einer robusten jährlichen Wachstumsrate von 9,27 % entspricht. Die zunehmende Betonung der finanziellen Inklusion treibt den Markt durch den Eintritt neuer Akteure weiter voran, fördert den Wettbewerb und erweitert das Dienstleistungsangebot für Verbraucher.

Einblicke in die Marktsegmentierung eingebetteter Kredite

-

Embedded Lending Market Lending Model Outlook

- Direct Lending

- Marketplace Lending

- Referral Lending

-

Embedded Finance Solutions

-

Kundensegmentausblick für den Embedded Lending-Markt

- Einzelhandelsverbraucher

- Kleine und mittlere Unternehmen (KMU)

- Große Unternehmen

-

FinTech-Unternehmen

-

Embedded Lending Market Loan Type Outlook

- Privatkredite

- Geschäftskredite

- Verbraucherkredite

-

Mikrokredite

-

Ausblick auf den Integrationstyp „Embedded Lending Market Integration“

- APIs

- SDKs

-

White-Label-Lösungen

-

Ausblick auf eingebettete Kreditmarkt-Zahlungsmethoden

- Später bezahlen

- Ratenzahlungen

-

Abonnementbasierte Zahlungen

-

Regionaler Ausblick für den eingebetteten Kreditmarkt

- Nordamerika

- Europa

- Südamerika

- Asien-Pazifik

-

Naher Osten und Afrika

|

Report Attribute/Metric

|

Details

|

|

Market Size 2024

|

40.34 (USD Billion)

|

|

Market Size 2025

|

44.83 (USD Billion)

|

|

Market Size 2034

|

97.91 (USD Billion)

|

|

Compound Annual Growth Rate (CAGR)

|

9.27% (2025 - 2034)

|

|

Report Coverage

|

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends

|

|

Base Year

|

2024

|

|

Market Forecast Period

|

2025 - 2034

|

|

Historical Data

|

2019 - 2023

|

|

Market Forecast Units

|

USD Billion

|

|

Key Companies Profiled

|

Klarna, Oportun, Avant, Zopa, WeLab, Dutch Bank, Bread, BlockFi, Affirm, Prosper, LendingClub, Upstart, Marqueta, Square, SoFi

|

|

Segments Covered

|

Lending Model, Customer Segment, Loan Type, Integration Type, Payment Method, Regional

|

|

Key Market Opportunities

|

Increased fintech partnerships Growing consumer demand Integration with e-commerce platforms Expansion in emerging markets Enhanced regulatory support

|

|

Key Market Dynamics

|

Technological advancements Consumer demand for convenience Regulatory changes Partnerships with fintech companies Competitive pressure on traditional lenders

|

|

Countries Covered

|

North America, Europe, APAC, South America, MEA

|

Frequently Asked Questions (FAQ) :

The Embedded Lending Market is expected to be valued at 97.91 USD Billion in 2034.

The expected CAGR for the Embedded Lending Market from 2025 to 2034 is 9.27.

North America is anticipated to have the largest market share in the Embedded Lending Market, expected to be valued at 29.0 USD Billion in 2032.

The Direct Lending segment of the Embedded Lending Market is expected to be valued at 27.0 USD Billion in 2032.

Major players in the Embedded Lending Market include Klarna, Oportun, Avant, Zopa, and WeLab.

The Marketplace Lending segment is projected to be valued at 22.5 USD Billion in 2032.

The Embedded Finance Solutions segment is expected to reach a market size of 14.5 USD Billion by 2032.

The Embedded Lending Market in the APAC region is expected to be valued at 15.0 USD Billion in 2032.

The Referral Lending segment is expected to experience growth, reaching 11.0 USD Billion by 2032.

The South American market size in the Embedded Lending Market is expected to be 7.0 USD Billion in 2032.