Aperçu du marché des prêts intégrés

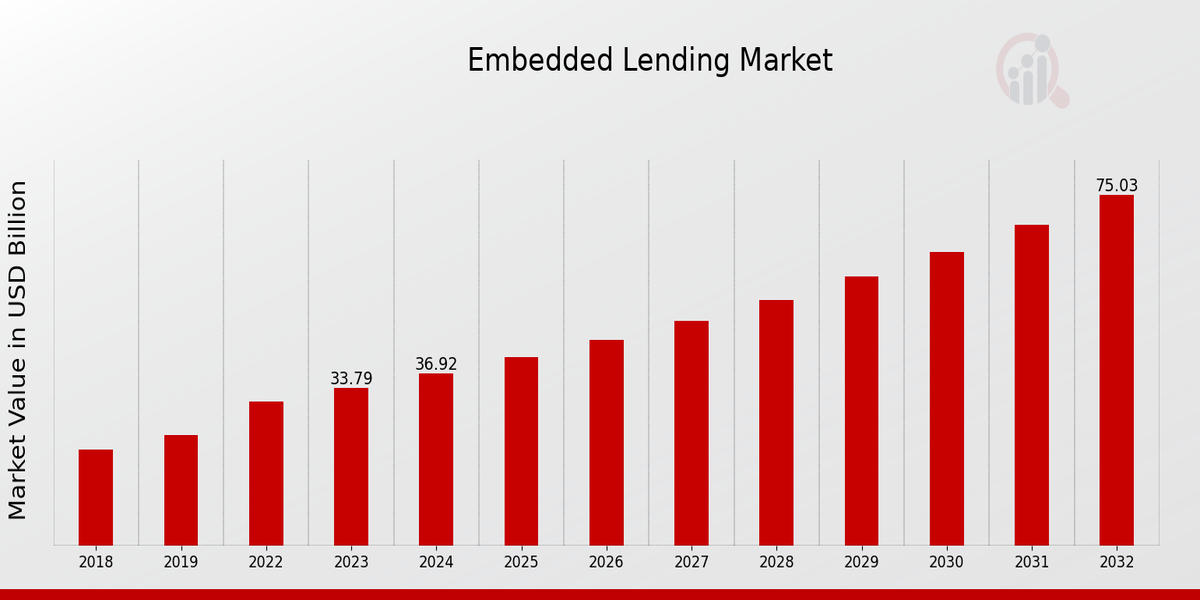

Selon l'analyse MRFR, la taille du marché des prêts intégrés a été estimée à 30.92 (milliards USD) en 2022. L’industrie du marché des prêts intégrés devrait passer de 33.79 (milliards USD) en 2023 à 75.0 (milliards USD) d’ici 2032. Le TCAC (taux de croissance) du marché des prêts intégrés devrait être d’environ 9.27 % au cours de la période de prévision (2024 - 2032).

Principales tendances du marché des prêts intégrés mises en évidence

Le marché des prêts intégrés est témoin d'une transformation significative influencée par divers moteurs du marché. Un facteur important est la demande croissante de solutions financières personnalisées et transparentes parmi les consommateurs. À mesure que de plus en plus d’entreprises intègrent des options de prêt directement dans leurs plateformes, la commodité d’accès au crédit devient un facteur crucial de satisfaction et de fidélisation des clients. En outre, les progrès technologiques, notamment en matière d’intelligence artificielle et d’analyse de données, permettent aux prêteurs d’évaluer rapidement la solvabilité, permettant ainsi des prêts en temps réel répondant aux besoins individuels. Cette numérisation rapide des services financiers encourage les acteurs non traditionnels à entrer sur le marché des prêts, renforçant ainsi la concurrence et stimulant l'innovation.

Des opportunités de croissance existent à mesure que les organisations peuvent capitaliser sur l'essor du commerce numérique et la transition vers la finance intégrée. Les entreprises qui peuvent intégrer des solutions de prêt à leurs services existants peuvent offrir des fonctionnalités à valeur ajoutée aux clients, créant ainsi une expérience utilisateur plus engagée. Cela permet aux entreprises de diversifier leurs sources de revenus tout en offrant aux consommateurs des options de financement plus accessibles. L'évolution du système bancaire ouvert constitue une autre voie de croissance, facilitant la collaboration entre les banques et les sociétés de technologie financière, conduisant à des produits de prêt plus attrayants et adaptés aux préférences des utilisateurs.

Ces derniers temps, on a observé une tendance notable vers des adaptations réglementaires favorables aux modèles de prêt intégrés. Les gouvernements reconnaissent la nécessité de cadres qui favorisent l'innovation tout en garantissant la protection des consommateurs. Ce changement marque une attitude plus progressiste envers les solutions fintech, favorisant un environnement propice à la croissance. De plus, les consommateurs sont de plus en plus conscients des solutions financières flexibles, ce qui pousse les entreprises à adopter les prêts intégrés comme fonctionnalité standard, contribuant ainsi à un paysage en évolution rapide dans le secteur des services financiers.

Source : recherche primaire, recherche secondaire, Base de données MRFR et examen par les analystes

Moteurs du marché des prêts intégrés

Intégration de la technologie dans les services financiers

L'intégration de technologies avancées telles que l'intelligence artificielle, l'apprentissage automatique et l'analyse du Big Data dans le marché des prêts intégrés L'industrie est un moteur important de croissance. Alors que les entreprises adoptent de plus en plus de solutions numériques pour améliorer leurs opérations, les plateformes de prêt intégrées sont apparues comme une méthode plus rationalisée et plus efficace pour fournir des services financiers directement au sein de différents points de contact avec les clients. Cette avancée technologique permet aux prêteurs d'analyser le comportement des consommateurs en temps réel, proposant des options de prêt sur mesure qui répondent aux besoins individuels. De plus, l'intégration de ces technologies conduit à des processus améliorés d'évaluation des risques, qui réduisent considérablement les risques de défaut et améliorent l'expérience client. Les entreprises peuvent exploiter des algorithmes sophistiqués pour déterminer leur solvabilité, élargissant ainsi les possibilités de prêt aux populations sous-bancarisées qui ne sont peut-être pas éligibles par les méthodes traditionnelles. Cette accessibilité et cette personnalisation renforcent non seulement la confiance des consommateurs dans l'utilisation de ces services, mais élargissent également la portée globale du marché, contribuant ainsi positivement à la croissance attendue du marché. L'évolution des systèmes de paiement, des applications mobiles et des outils de gestion financière intègre davantage les options de prêt dans les activités quotidiennes. routines des consommateurs, facilitant une expérience d'emprunt fluide qui s'aligne sur la poussée vers la transformation numérique dans le secteur financier.

Demande croissante de crédit à la consommation

La demande croissante de crédit à la consommation parmi diverses données démographiques alimente la croissance du secteur du marché des prêts intégrés. À mesure que les revenus disponibles augmentent et que les habitudes de consommation évoluent, les individus recherchent des options de financement plus flexibles pour leurs achats et leurs services. Les solutions de prêt intégrées offrent aux consommateurs un moyen pratique d'accéder au crédit au point de vente, rendant les transactions plus fluides et plus attrayantes. Cette tendance est particulièrement prononcée dans le e-commerce et les secteurs de la vente au détail, où l'offre d'options de crédit instantané peut améliorer considérablement les ventes et la satisfaction des clients. Par conséquent, les entreprises qui adoptent les prêts intégrés sont susceptibles de constater des taux de conversion et une fidélité des clients plus élevés.

Soutien réglementaire pour les financements alternatifs

Un autre moteur important de croissance dans le secteur du marché des prêts intégrés est le soutien réglementaire croissant aux méthodes de financement alternatives. Les gouvernements et les régulateurs financiers du monde entier reconnaissent la nécessité de solutions de prêt diversifiées qui s'adressent à un large éventail de consommateurs et d'entreprises. Cet environnement réglementaire encourage davantage d'acteurs à entrer sur le marché, favorisant la concurrence et l'innovation dans les pratiques de prêt. En outre, des politiques de soutien créent des cadres qui facilitent la croissance des services de prêt intégrés, garantissant qu'ils peuvent fonctionner dans des paramètres sûrs et sécurisés tout en protégeant les consommateurs. En conséquence, les nouveaux entrants peuvent tirer parti de ces réglementations pour développer et mettre en œuvre des solutions de prêt innovantes qui répondent aux besoins changeants des utilisateurs finaux.

Informations sur le segment du marché des prêts intégrés

Informations sur le modèle de prêt du marché des prêts intégrés

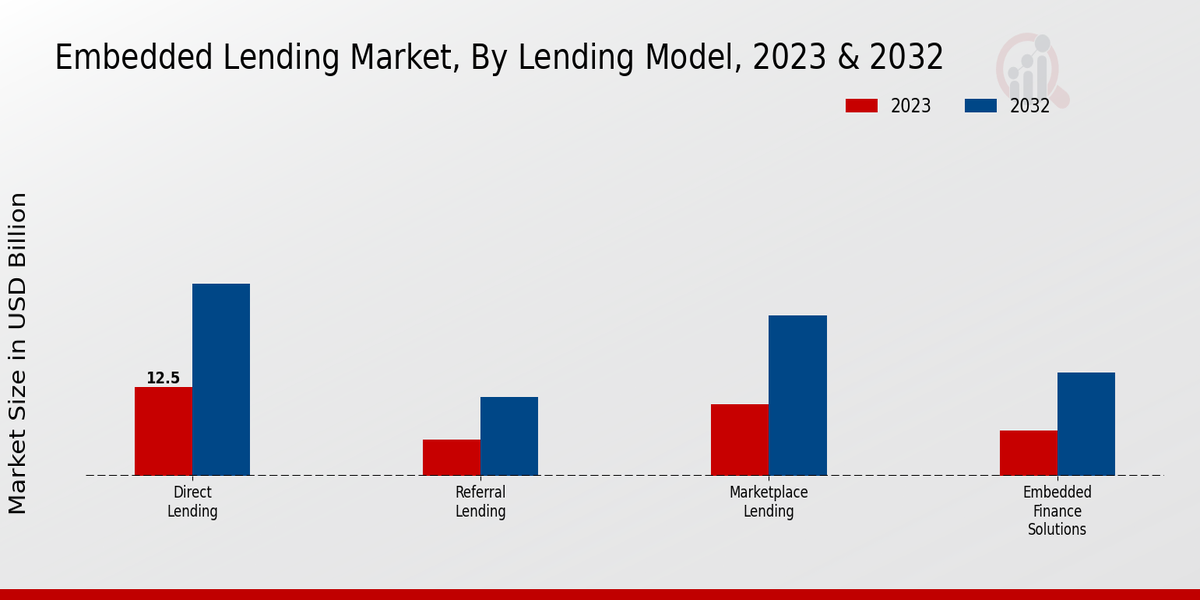

Les revenus du marché des prêts intégrés présentent un potentiel important, en particulier dans le segment des modèles de prêt, qui comprend diverses approches, y compris les prêts directs, les prêts sur le marché, les prêts de référence et les solutions financières intégrées. En 2023, la valeur globale du marché a atteint 33,79 milliards USD, et devrait atteindre 75,0 milliards USD d'ici 2032. Dans ce paysage, les prêts directs sont apparus comme une force dominante, évalués à 12,5 milliards USD en 2023, illustrant leur participation majoritaire sur le marché. en raison de son approche simple qui relie directement les emprunteurs aux prêteurs, rationalisant ainsi le processus de prêt.Prêts sur le marché suit de près, générant 10,0 milliards de dollars en 2023, ce qui reflète son importance croissante dans la mise en relation efficace avec les consommateurs de multiples options de prêt via les plateformes numériques. Les prêts de référence, évalués à 5,0 milliards de dollars en 2023, jouent également un rôle essentiel, offrant aux utilisateurs un moyen d'accéder au crédit grâce à des recommandations provenant de sources fiables, renforçant ainsi la confiance des consommateurs dans les décisions de prêt. De plus, Embedded Finance Solutions, avec une valorisation de 6,29 milliards USD en 2023, représente un secteur en plein essor qui intègre les services financiers directement dans les plateformes non financières, innovant ainsi dans la manière dont les consommateurs accèdent au crédit dans leurs transactions quotidiennes.T

Source : recherche primaire, recherche secondaire, Base de données MRFR et examen par les analystes

Informations sur le segment client du marché des prêts intégrés

Le marché des prêts intégrés, évalué à 33,79 milliards de dollars en 2023, connaît une croissance significative, tirée en grande partie par l’évolution des besoins des consommateurs et les progrès technologiques. Le segment de clientèle comprend divers groupes, notamment les consommateurs de détail, les petites et moyennes entreprises (PME), les grandes entreprises et les sociétés FinTech. Les consommateurs de détail recherchent de plus en plus un accès fluide à des solutions de crédit intégrées à leurs expériences d'achat, contribuant ainsi à leur importance sur le marché. Les PME sont souvent confrontées à des difficultés pour obtenir un financement traditionnel, ce qui les amène à adopter des solutions de prêt intégrées qui offrent un accès plus rapide aux fonds, soulignant ainsi leur importance.Les grandes entreprises, avec leurs vastes ressources, dominent le marché grâce à des partenariats stratégiques. avec les institutions financières pour améliorer les solutions de prêt, leur permettant ainsi de répondre efficacement aux diverses exigences des clients. Les sociétés FinTech jouent un rôle essentiel en tant qu'innovatrices, tirant parti de la technologie pour proposer des produits de prêt adaptables et centrés sur le client, ce qui les rend fondamentaux pour l'évolution du marché. Dans l’ensemble, la segmentation du marché des prêts intégrés reflèterépond à un large éventail de besoins des clients et met en évidence les moteurs de croissance qui présentent à la fois des opportunités et des défis au sein du secteur.

Informations sur les types de prêts sur le marché des prêts intégrés

Le marché des prêts intégrés devrait connaître une croissance substantielle, avec une valorisation globale atteignant 33,79 milliards USD en 2023. Ce segment de marché, particulièrement axé sur le type de prêt, comprend diverses catégories qui facilitent des solutions de financement sur mesure pour une clientèle diversifiée. Les prêts personnels ont gagné du terrain en raison de leur flexibilité et de leur facilité d'accès, s'adressant principalement aux personnes recherchant un soutien financier pour divers besoins. Parallèlement, les prêts aux entreprises restent essentiels pour les entreprises qui souhaitent dynamiser leurs opérations ou investir dans des stratégies de croissance, contribuant ainsi de manière significative à la dynamique du marché.Les prêts à la consommation sont également importants, répondant aux besoins d'une population de plus en plus dépendante du crédit pour achats quotidiens. Les microcrédits sont devenus un élément essentiel de la promotion de l’inclusion financière en offrant des options de financement à petite échelle, en particulier dans les régions en développement. Ces divers types de financement contribuent non seulement aux revenus globaux du marché des prêts intégrés, mais reflètent également l’évolution des comportements et des préférences des consommateurs entraînée par les progrès technologiques et l’évolution des paysages économiques. Bien que le marché offre de nombreuses opportunités, il est également confronté à des défis tels que les cadres réglementaires et la concurrence, ce qui rend essentiel pour les parties prenantes de gérer efficacement ces complexités afin d'exploiter le potentiel de croissance.

Informations sur le type d'intégration du marché des prêts intégrés

Le marché des prêts intégrés, évalué à 33,79 milliards de dollars en 2023, a montré une segmentation solide liée à l'intégration. Tapez, fournissant des voies cruciales pour améliorer l’engagement client et la prestation de services financiers. Dans ce domaine, le marché comprend des API, des SDK et des solutions en marque blanche, chacune offrant des avantages uniques. Les API sont essentielles à l'intégration transparente des solutions de prêt dans diverses plates-formes, permettant une expérience utilisateur fluide, tandis que les SDK permettent aux développeurs de créer des applications personnalisées adaptées aux besoins commerciaux spécifiques, gagnant ainsi du terrain parmi les entreprises de technologie financière.Blanc- Les solutions d'étiquetage facilitent l'entrée rapide sur le marché pour les entreprises qui positionnent leurs propres produits sous une marque établie, s'adressant ainsi à diverses bases d'utilisateurs. Le recours important à ces types d’intégration est un facteur déterminant, présentant des opportunités d’innovation, de croissance et de prestation de services efficace sur le marché des prêts intégrés. Les tendances de croissance dans ce secteur révèlent des perspectives favorables, compte tenu de la numérisation croissante des services financiers et de la demande accrue des consommateurs pour des options de prêt flexibles, contribuant à la croissance globale du marché dans les années à venir.

Informations sur les méthodes de paiement du marché des prêts intégrés

Le marché des prêts intégrés est prêt à connaître une croissance significative, en particulier dans le segment des méthodes de paiement. En 2023, ce marché est évalué à environ 33,79 milliards USD, ce qui témoigne d'une évolution croissante vers les solutions de paiement numérique. L’essor des options Pay Later a gagné du terrain auprès des consommateurs à la recherche de flexibilité dans leurs achats, ce qui en fait un élément important du marché. De plus, les paiements échelonnés sont de plus en plus populaires, permettant aux consommateurs de gérer leurs dépenses au fil du temps, créant ainsi une expérience d'achat plus abordable. Les paiements par abonnement jouent également un rôle notable, permettant aux entreprises de fidéliser leurs clients grâce à des modèles de revenus récurrents. À mesure que ces méthodes de paiement évoluent, elles améliorent l'expérience utilisateur et répondent aux besoins d'une clientèle diversifiée. L’adoption significative de ces méthodes reflète les tendances plus larges de croissance du marché et les préférences des consommateurs, générant les revenus globaux du marché des prêts intégrés. En outre, comprendre la dynamique de la segmentation du marché des prêts intégrés aide les parties prenantes à identifier les opportunités lucratives tout en relevant des défis tels que la concurrence et la réglementation du marché, garantissant ainsi l'efficacité de leurs stratégies et opérations.

Aperçu régional du marché des prêts intégrés

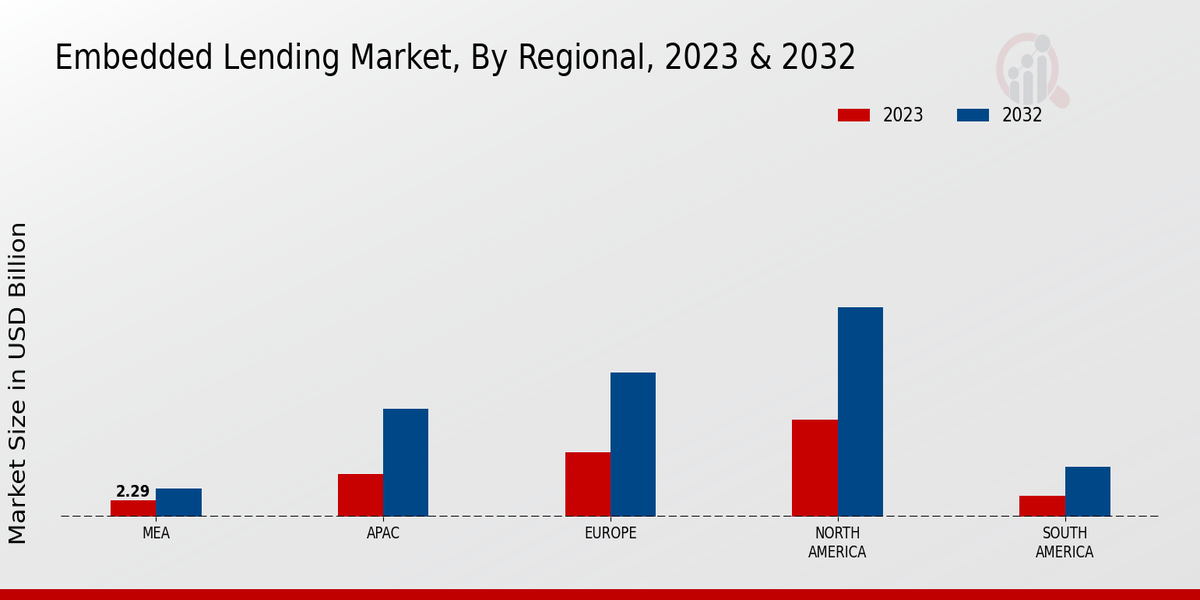

Le marché des prêts intégrés connaît une croissance significative sur divers marchés régionaux, tirée par une intégration numérique croissante et solutions financières centrées. L’Amérique du Nord détient une participation majoritaire avec une valorisation boursière de 13,5 milliards USD en 2023, reflétant son infrastructure technologique avancée et son adoption élevée de solutions de prêt intégrées. L'Europe suit de près, évaluée à 9,0 milliards de dollars en 2023, soutenue par des cadres réglementaires favorisant les pratiques de prêt innovantes. L'Asie-Pacifique apparaît également comme un acteur important, avec une valorisation de 6,0 milliards de dollars en 2023, alimentée par une importante population non bancarisée et une montée en puissance des plateformes fintech.La région du Moyen-Orient et de l'Afrique, bien que plus petite , a enregistré une valeur marchande de 2,29 milliards USD en 2023, indiquant une croissance potentielle tirée par des initiatives accrues d'inclusion financière. L’Amérique du Sud, évaluée à 3,0 milliards de dollars en 2023, présente des opportunités d’expansion à mesure que les services financiers numériques gagnent du terrain. Les statistiques du marché des prêts intégrés révèlent un paysage diversifié dans lequel l'Amérique du Nord et l'Europe dominent tandis que les marchés émergents de l'Asie-Pacifique, du Moyen-Orient et de l'Afrique sont prêts à connaître une croissance, reflétant divers degrés de développement du marché et d'adoption de solutions de prêts intégrés.

Source : recherche primaire, recherche secondaire, Base de données MRFR et examen par les analystes

Acteurs clés du marché des prêts intégrés et perspectives concurrentielles h3&

Le marché des prêts intégrés a connu une transformation significative motivée par les progrès technologiques et l'évolution des préférences des consommateurs. Le paysage concurrentiel est caractérisé par un large éventail d’acteurs, chacun apportant des propositions de valeur uniques visant à intégrer les services de prêt directement dans les écosystèmes où les consommateurs effectuent leurs transactions. Ces acteurs capitalisent sur la tendance croissante de la finance intégrée, dans laquelle les services financiers traditionnels sont parfaitement intégrés à l'expérience client des plateformes de commerce électronique, des applications et des divers marchés numériques. La capacité d'offrir des options de crédit instantané au point de vente s'est avérée attrayante pour les consommateurs, conduisant à une demande accrue de solutions de prêt intégrées, alors que les acteurs de ce marché innovent continuellement pour se différencier et améliorer la satisfaction des clients. Klarna s'est positionnée comme un acteur formidable sur le marché des prêts intégrés, en tirant parti de ses atouts en matière de technologie financière conviviale et de sa portée globale sur le marché. La société a développé une plateforme avancée qui permet aux clients d'accéder à des solutions de paiement flexibles lors de leurs achats en ligne. La forte reconnaissance de la marque Klarna et la confiance des consommateurs ont facilité les partenariats avec un large éventail d'entreprises de vente au détail et de services, permettant à l'entreprise d'intégrer ses produits de prêt directement dans les expériences d'achat des consommateurs. En se concentrant sur une intégration transparente, Klarna a efficacement rationalisé le processus de paiement, contribuant ainsi à des taux de conversion plus élevés pour les commerçants. De plus, les solides capacités d'analyse de données de l'entreprise lui permettent d'évaluer la solvabilité avec plus de précision, minimisant ainsi les risques tout en s'adressant à un groupe démographique plus large de clients. Oportun se taille également une niche importante sur le marché des prêts intégrés, en mettant l'accent sur la fourniture d'options de crédit accessibles. aux communautés mal desservies. L'approche unique de l'entreprise met l'accent sur l'inclusion, en ciblant particulièrement les consommateurs qui n'ont peut-être pas accès aux services bancaires ou aux options de crédit traditionnels. Oportun exploite des algorithmes de données avancés pour évaluer la solvabilité, ce qui leur permet d'offrir des prêts aux consommateurs ayant des antécédents de crédit différents. Ce cadre permet à l'entreprise de se positionner comme une option fiable pour les clients recherchant un soutien financier dans leurs démarches d'achat. En intégrant ses solutions de prêt dans des environnements de vente au détail et de services, Oportun facilite non seulement un accès plus facile au crédit, mais promeut également des pratiques de prêt responsables, en mettant l'accent sur la transparence et l'éducation des clients pour améliorer l'expérience utilisateur et favoriser la fidélité.

Les principales entreprises du marché des prêts intégrés incluent h3&

- Klarna

- Oportun

- Avant

- Zopa

- WeLab

- Banque néerlandaise

- Pain

- BlockFi

- Affirmer

- Prosper

- LendingClub

- Upstart

- Marqueta

- Carré

- SoFi

Développements de l'industrie du marché des prêts intégrés

Les développements récents sur le marché des prêts intégrés indiquent une évolution significative vers l'intégration des services financiers au sein d'une variété de plateformes, conduit par advanciments technologiques et évolution des préférences des consommateurs. Les sociétés Fintech s'associent de plus en plus aux banques traditionnelles pour proposer des solutions de prêt transparentes directement au point de vente, améliorant ainsi l'expérience client. Les cadres réglementaires évoluent également, les gouvernements s'efforçant de créer des environnements qui soutiennent l'innovation tout en protégeant les intérêts des consommateurs. En conséquence, le marché assiste à une augmentation des offres adaptées à des groupes démographiques spécifiques, notamment les millennials et les petites entreprises. De plus, l’essor de l’intelligence artificielle et de l’apprentissage automatique permet une meilleure évaluation des risques et des produits de prêt personnalisés. Cette évolution du paysage des prêts intégrés devrait contribuer à la croissance substantielle du marché, qui devrait atteindre une valorisation globale de 75 milliards de dollars d'ici 2032, reflétant un solide TCAC de 9,27 %. L'accent croissant mis sur l'inclusion financière propulse encore davantage le marché à mesure que de nouveaux acteurs entrent, favorisant la concurrence et élargissant la gamme de services disponibles pour les consommateurs.

Informations sur la segmentation du marché des prêts intégrés

-

Perspectives du modèle de prêt du marché des prêts intégrés

- Prêt direct

- Prêts sur le marché

- Prêt de parrainage

-

Solutions financières intégrées

-

Perspectives du segment client du marché des prêts intégrés

- Consommateurs au détail

- Petites et moyennes entreprises (PME)

- Grandes entreprises

-

Entreprises FinTech

-

Perspectives du type de prêt sur le marché des prêts intégrés

- Prêts personnels

- Prêts aux entreprises

- Prêts à la consommation

-

Microcrédits

-

Type d'intégration du marché des prêts intégrés Outlook

- API

- SDK

-

Solutions en marque blanche

-

Perspectives des méthodes de paiement du marché des prêts intégrés

- Payer plus tard

- Paiements échelonnés

-

Paiements basés sur un abonnement

-

Perspectives régionales du marché des prêts intégrés

- Amérique du Nord

- Europe

- Amérique du Sud

- Asie-Pacifique

-

Moyen-Orient et Afrique

|

Report Attribute/Metric

|

Details

|

|

Market Size 2024

|

40.34 (USD Billion)

|

|

Market Size 2025

|

44.83 (USD Billion)

|

|

Market Size 2034

|

97.91 (USD Billion)

|

|

Compound Annual Growth Rate (CAGR)

|

9.27% (2025 - 2034)

|

|

Report Coverage

|

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends

|

|

Base Year

|

2024

|

|

Market Forecast Period

|

2025 - 2034

|

|

Historical Data

|

2019 - 2023

|

|

Market Forecast Units

|

USD Billion

|

|

Key Companies Profiled

|

Klarna, Oportun, Avant, Zopa, WeLab, Dutch Bank, Bread, BlockFi, Affirm, Prosper, LendingClub, Upstart, Marqueta, Square, SoFi

|

|

Segments Covered

|

Lending Model, Customer Segment, Loan Type, Integration Type, Payment Method, Regional

|

|

Key Market Opportunities

|

Increased fintech partnerships Growing consumer demand Integration with e-commerce platforms Expansion in emerging markets Enhanced regulatory support

|

|

Key Market Dynamics

|

Technological advancements Consumer demand for convenience Regulatory changes Partnerships with fintech companies Competitive pressure on traditional lenders

|

|

Countries Covered

|

North America, Europe, APAC, South America, MEA

|

Frequently Asked Questions (FAQ) :

The Embedded Lending Market is expected to be valued at 97.91 USD Billion in 2034.

The expected CAGR for the Embedded Lending Market from 2025 to 2034 is 9.27.

North America is anticipated to have the largest market share in the Embedded Lending Market, expected to be valued at 29.0 USD Billion in 2032.

The Direct Lending segment of the Embedded Lending Market is expected to be valued at 27.0 USD Billion in 2032.

Major players in the Embedded Lending Market include Klarna, Oportun, Avant, Zopa, and WeLab.

The Marketplace Lending segment is projected to be valued at 22.5 USD Billion in 2032.

The Embedded Finance Solutions segment is expected to reach a market size of 14.5 USD Billion by 2032.

The Embedded Lending Market in the APAC region is expected to be valued at 15.0 USD Billion in 2032.

The Referral Lending segment is expected to experience growth, reaching 11.0 USD Billion by 2032.

The South American market size in the Embedded Lending Market is expected to be 7.0 USD Billion in 2032.