Descripción general del mercado de préstamos integrados

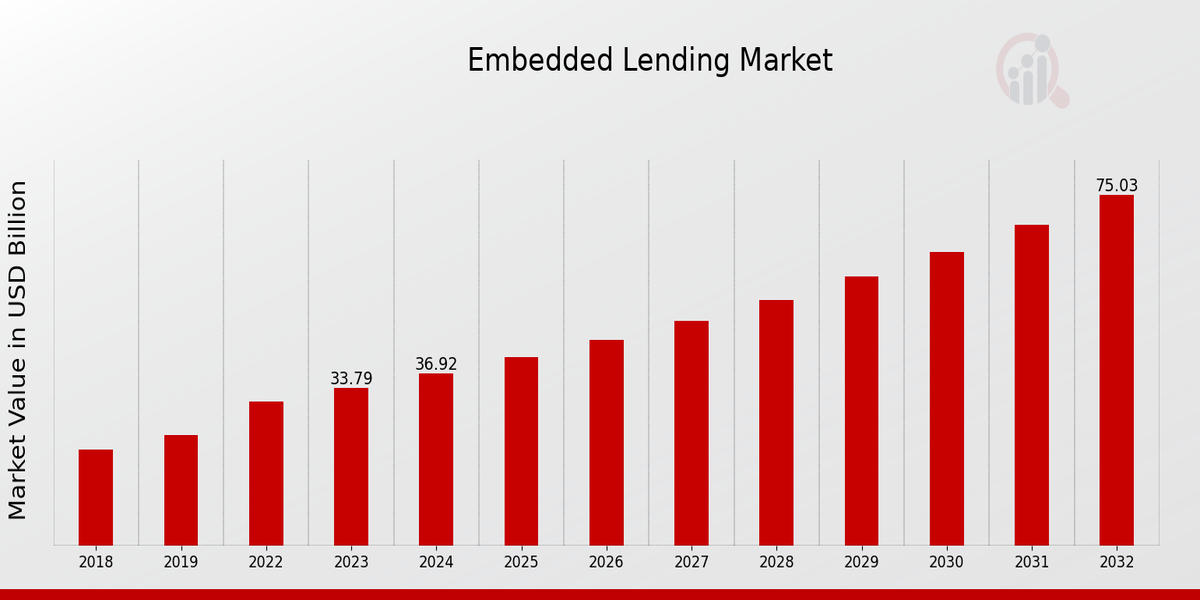

Según el análisis de MRFR, el tamaño del mercado de préstamos integrados se estimó en 30.92 (mil millones de dólares) en 2022. Se espera que la industria del mercado de préstamos integrados crezca de 33.79 (miles de millones de dólares) en 2023 a 75.0 (miles de millones de dólares) para 2032. Se espera que la CAGR (tasa de crecimiento) del mercado de préstamos integrados sea de alrededor del 9.27% durante el período previsto (2024 - 2032).

Se destacan las principales tendencias del mercado de préstamos integrados

El mercado de préstamos integrados está siendo testigo de una transformación significativa influenciada por varios impulsores del mercado. Un factor destacado es la creciente demanda de soluciones financieras personalizadas y fluidas entre los consumidores. A medida que más empresas integran opciones de préstamos directamente en sus plataformas, la conveniencia de acceder al crédito se convierte en un factor crucial para la satisfacción y retención del cliente. Además, los avances tecnológicos, particularmente en inteligencia artificial y análisis de datos, permiten a los prestamistas evaluar la solvencia rápidamente, permitiendo préstamos en tiempo real que satisfacen las necesidades individuales. Esta rápida digitalización de los servicios financieros alienta a los actores no tradicionales a ingresar al mercado de préstamos, mejorando así la competencia e impulsando la innovación.

Existen oportunidades de crecimiento a medida que las organizaciones pueden capitalizar el aumento del comercio digital y el cambio hacia las finanzas integradas. Las empresas que pueden integrar soluciones de préstamos en sus servicios existentes pueden ofrecer funciones de valor agregado a los clientes, creando una experiencia de usuario más comprometida. Esto permite a las empresas diversificar sus fuentes de ingresos y al mismo tiempo brindar a los consumidores opciones de financiación más accesibles. La evolución de la banca abierta es otra vía de crecimiento, ya que facilita la colaboración entre bancos y empresas de tecnología financiera, lo que lleva a productos crediticios más atractivos y adaptados a las preferencias de los usuarios.

En los últimos tiempos, ha habido una tendencia notable hacia adaptaciones regulatorias que respaldan los modelos de préstamos integrados. Los gobiernos están reconociendo la necesidad de marcos que promuevan la innovación y al mismo tiempo garanticen la protección del consumidor. Este cambio marca una postura más progresista hacia las soluciones fintech, fomentando un entorno propicio para el crecimiento. Además, los consumidores son cada vez más conscientes de las soluciones financieras flexibles, lo que empuja a las empresas a adoptar préstamos integrados como característica estándar, contribuyendo así a un panorama que cambia rápidamente en el sector de servicios financieros.

Fuente: Investigación primaria, Investigación secundaria, Base de datos MRFR y revisión de analistas

Impulsores del mercado de préstamos integrados

Integración de tecnología en servicios financieros

La integración de tecnologías avanzadas como inteligencia artificial, aprendizaje automático y análisis de big data en la industria del mercado de préstamos integrados es un importante motor de crecimiento. A medida que las empresas adoptan cada vez más soluciones digitales para mejorar sus operaciones, las plataformas de préstamos integradas han surgido como un método más ágil y eficiente para brindar servicios financieros directamente dentro de varios puntos de contacto con el cliente. Este avance tecnológico permite a los prestamistas analizar el comportamiento de los consumidores en tiempo real, ofreciendo opciones de préstamos personalizadas que satisfacen las necesidades individuales. Además, la integración de estas tecnologías conduce a mejores procesos de evaluación de riesgos, que reducen significativamente las posibilidades de incumplimiento y mejoran las experiencias de los clientes. Las empresas pueden aprovechar algoritmos sofisticados para determinar la solvencia crediticia, ampliando así el alcance para otorgar préstamos a poblaciones no bancarizadas que tal vez no califiquen a través de los métodos tradicionales. Esta accesibilidad y personalización no solo aumentan la confianza del consumidor en el uso de estos servicios, sino que también amplían el alcance general del mercado, contribuyendo así positivamente al crecimiento previsto del mercado. La evolución de los sistemas de pago, las aplicaciones móviles y las herramientas de gestión financiera está incorporando aún más las opciones de préstamo en el día a día. rutinas del consumidor, lo que facilita una experiencia de endeudamiento fluida que se alinea con el impulso hacia la transformación digital en el sector financiero.

Creciente demanda de crédito al consumo

La creciente demanda de crédito al consumo en diversos grupos demográficos está impulsando el crecimiento de la industria del mercado de préstamos integrados. A medida que aumentan los ingresos disponibles y evolucionan los hábitos de gasto de los consumidores, las personas buscan opciones de financiación más flexibles para compras y servicios. Las soluciones de préstamos integradas brindan una vía conveniente para que los consumidores accedan al crédito en el punto de venta, lo que hace que las transacciones sean más fluidas y atractivas. Esta tendencia es particularmente pronunciada en el comercio electrónico y los sectores minorista, donde ofrecer opciones de crédito instantáneo puede mejorar significativamente las ventas y la satisfacción del cliente. En consecuencia, las empresas que adoptan préstamos integrados probablemente experimenten mayores tasas de conversión y lealtad del cliente.

Apoyo regulatorio para financiación alternativa

Otro importante impulsor del crecimiento en la industria del mercado de préstamos integrados es el creciente apoyo regulatorio a los métodos de financiación alternativos. Los gobiernos y los reguladores financieros de todo el mundo están reconociendo la necesidad de soluciones crediticias diversas que atiendan a una amplia gama de consumidores y empresas. Este entorno regulatorio alienta a más actores a ingresar al mercado, promoviendo la competencia y la innovación en las prácticas crediticias. Además, las políticas de apoyo están creando marcos que facilitan el crecimiento de los servicios crediticios integrados, garantizando que puedan operar dentro de parámetros seguros y al mismo tiempo protegiendo a los consumidores. Como resultado, los nuevos participantes pueden aprovechar estas regulaciones para desarrollar e implementar soluciones crediticias innovadoras que satisfagan las necesidades cambiantes de los usuarios finales.

Perspectivas del segmento de mercado de préstamos integrados

Información sobre el modelo de préstamos del mercado de préstamos integrado

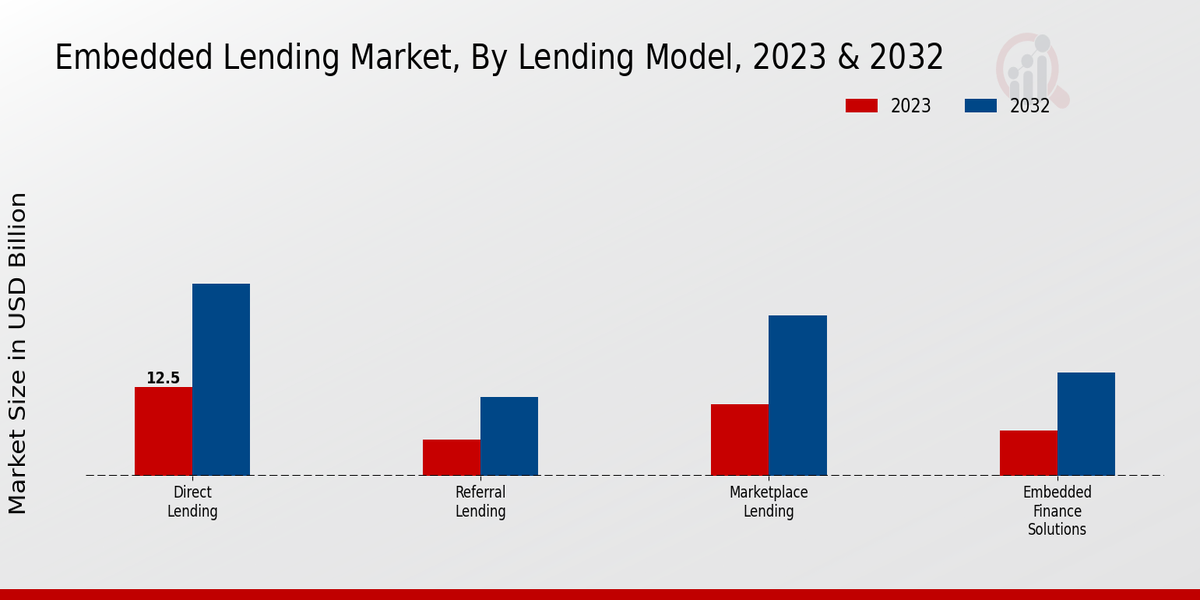

Los ingresos del mercado de préstamos integrados muestran un potencial significativo, particularmente en el segmento del modelo de préstamos, que comprende varios enfoques, incluidos préstamos directos, préstamos del mercado, préstamos por referencia y soluciones financieras integradas. En 2023, el valor total del mercado alcanzó los 33,79 mil millones de dólares, con expectativas de crecer a 75,0 mil millones de dólares para 2032. Dentro de este panorama, los préstamos directos emergieron como una fuerza dominante, valorados en 12,5 mil millones de dólares en 2023, lo que ilustra su participación mayoritaria en el mercado. debido a su enfoque sencillo que conecta a los prestatarios directamente con los prestamistas, agilizando el proceso de préstamo.Mercado Los préstamos le siguen de cerca, generando 10 mil millones de dólares en 2023, lo que refleja su creciente importancia a la hora de conectar eficazmente a los consumidores con múltiples opciones de préstamos a través de plataformas digitales. Los préstamos por recomendación, valorados en 5 mil millones de dólares en 2023, también desempeñan un papel esencial, ya que ofrecen a los usuarios un medio para acceder al crédito a través de recomendaciones de fuentes confiables, lo que mejora la confianza del consumidor en las decisiones crediticias. Además, las soluciones financieras integradas, con una valoración de 6,29 mil millones de dólares en 2023, representan un sector floreciente que integra servicios financieros directamente en plataformas no financieras, innovando así la forma en que los consumidores acceden al crédito en sus transacciones diarias.T

Fuente: Investigación primaria, Investigación secundaria, Base de datos MRFR y revisión de analistas

Información sobre el segmento de clientes del mercado de préstamos integrados

El mercado de préstamos integrados, valorado en 33.790 millones de dólares en 2023, está experimentando un crecimiento significativo, impulsado en gran medida por las necesidades cambiantes de los consumidores y los avances en la tecnología. El segmento de clientes comprende varios grupos, incluidos consumidores minoristas, pequeñas y medianas empresas (PYME), grandes empresas y empresas FinTech. Los consumidores minoristas buscan cada vez más un acceso fluido a soluciones crediticias integradas en sus experiencias de compra, lo que contribuye a su prominencia en el mercado. Las PYMES a menudo enfrentan desafíos para obtener financiamiento tradicional, lo que las lleva a adoptar soluciones de préstamos integradas que ofrecen un acceso más rápido a los fondos, resaltando así su importancia.Las grandes empresas, con sus amplios recursos, dominan el mercado a través de asociaciones estratégicas. con instituciones financieras para mejorar las soluciones crediticias, permitiéndoles abordar los diversos requisitos de los clientes de manera efectiva. Las empresas FinTech desempeñan un papel fundamental como innovadoras, aprovechando la tecnología para ofrecer productos crediticios adaptables y centrados en el cliente, lo que las convierte en fundamentales para la evolución del mercado. En general, la segmentación del mercado de préstamos integrados reflejaSe adapta a una amplia gama de necesidades de los clientes y destaca los impulsores de crecimiento que presentan tanto oportunidades como desafíos dentro de la industria.

Información sobre tipos de préstamos del mercado de préstamos integrados

Se prevé que el mercado de préstamos integrados muestre un crecimiento sustancial, con una valoración general que alcanzará los 33,79 mil millones de dólares en 2023. Este segmento de mercado, particularmente centrado en el tipo de préstamo, comprende varias categorías que facilitan soluciones financieras personalizadas para una clientela diversa. Los préstamos personales han ganado terreno debido a su flexibilidad y facilidad de acceso, y atienden principalmente a personas que buscan apoyo financiero para diversas necesidades. Mientras tanto, los préstamos comerciales siguen siendo esenciales para las empresas que buscan impulsar sus operaciones o invertir en estrategias de crecimiento, contribuyendo significativamente a la dinámica del mercado.Los préstamos al consumo también son importantes y abordan las necesidades de una población cada vez más dependiente del crédito para compras cotidianas. Los microcréditos se han convertido en un componente vital para promover la inclusión financiera al ofrecer opciones de financiación a pequeña escala, especialmente en las regiones en desarrollo. Estos diversos tipos de financiación no solo contribuyen a los ingresos generales del mercado de préstamos integrados, sino que también reflejan la evolución de los comportamientos y preferencias de los consumidores impulsados por los avances tecnológicos y los cambiantes paisajes económicos. Si bien el mercado ofrece numerosas oportunidades, también enfrenta desafíos como los marcos regulatorios y la competencia, lo que hace que sea fundamental que las partes interesadas naveguen por estas complejidades de manera efectiva para aprovechar el potencial de crecimiento.

Información sobre tipos de integración del mercado de préstamos integrados

El mercado de préstamos integrados, valorado en 33,79 mil millones de dólares en 2023, ha mostrado una sólida segmentación relacionada con la integración Type, que proporciona vías cruciales para mejorar la participación del cliente y la prestación de servicios financieros. Dentro de este ámbito, el mercado comprende API, SDK y soluciones de marca blanca, cada uno de los cuales ofrece ventajas únicas. Las API son esenciales para la integración perfecta de soluciones de préstamos en varias plataformas, lo que permite una experiencia de usuario fluida, mientras que los SDK permiten a los desarrolladores crear aplicaciones personalizadas adaptadas a necesidades comerciales específicas, ganando terreno entre las empresas de tecnología financiera.White- Las soluciones de etiquetas facilitan la rápida entrada al mercado para las empresas que posicionan sus propios productos bajo una marca establecida, atendiendo así a diversas bases de usuarios. La importante dependencia de estos tipos de integración es un factor determinante que presenta oportunidades de innovación, crecimiento y prestación eficiente de servicios en todo el mercado de préstamos integrados. Las tendencias de crecimiento en este sector revelan una perspectiva favorable, dada la creciente digitalización de los servicios financieros y la mayor demanda de los consumidores de opciones de préstamos flexibles, lo que contribuirá al crecimiento general del mercado en los próximos años.

Información sobre métodos de pago del mercado de préstamos integrados

El mercado de préstamos integrados está preparado para un crecimiento significativo, particularmente dentro del segmento de métodos de pago. En 2023, este mercado está valorado en aproximadamente 33,79 mil millones de dólares, lo que muestra un cambio creciente hacia soluciones de pago digitales. El auge de las opciones de pago posterior ha ganado fuerza entre los consumidores que buscan flexibilidad en sus compras, lo que las convierte en un componente importante del mercado. Además, los pagos a plazos son cada vez más populares, lo que permite a los consumidores gestionar los gastos a lo largo del tiempo, creando así una experiencia de compra más asequible. Los pagos basados en suscripciones también desempeñan un papel notable, ya que permiten a las empresas fomentar la fidelidad de los clientes a través de modelos de ingresos recurrentes. A medida que estos métodos de pago evolucionan, mejoran la experiencia del usuario y satisfacen las necesidades de una clientela diversa. La adopción significativa de estos métodos refleja tendencias más amplias de crecimiento del mercado y preferencias de los consumidores, lo que impulsa los ingresos generales del mercado de préstamos integrados. Además, comprender la dinámica de la segmentación del mercado de préstamos integrados ayuda a las partes interesadas a identificar oportunidades lucrativas mientras enfrentan desafíos como la competencia y la regulación del mercado, garantizando la eficiencia en sus estrategias y operaciones.

Perspectivas regionales del mercado de préstamos integrados

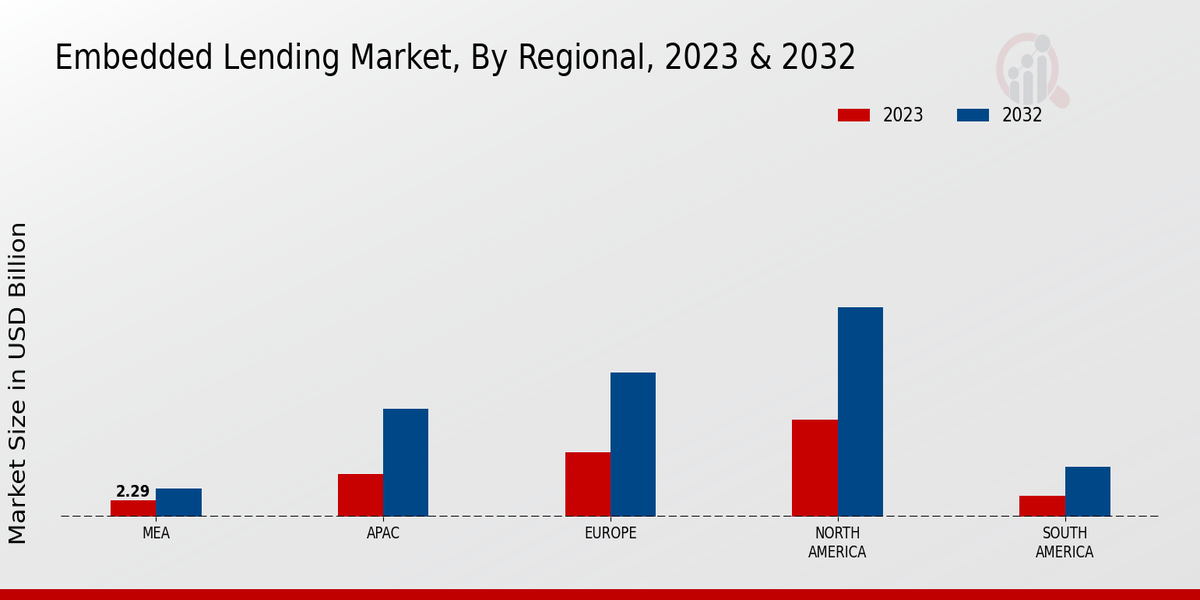

El mercado de préstamos integrados está experimentando un crecimiento significativo en varios mercados regionales, impulsado por una creciente integración digital y atención al cliente. Soluciones financieras centradas. América del Norte tiene una participación mayoritaria con una valoración de mercado de 13,5 mil millones de dólares en 2023, lo que refleja su infraestructura tecnológica avanzada y su alta adopción de soluciones crediticias integradas. Europa le sigue de cerca, valorada en 9.000 millones de dólares en 2023, respaldada por marcos regulatorios que favorecen las prácticas crediticias innovadoras. Asia Pacífico también está emergiendo como un actor importante, con una valoración de 6 mil millones de dólares en 2023, impulsada por una gran población no bancarizada y un aumento en las plataformas fintech.La región de Medio Oriente y África, aunque más pequeña , registró un valor de mercado de 2,29 mil millones de dólares en 2023, lo que indica un crecimiento potencial impulsado por mayores iniciativas de inclusión financiera. América del Sur, valorada en 3.000 millones de dólares en 2023, demuestra oportunidades de expansión a medida que los servicios financieros digitales ganan terreno. Las estadísticas del mercado de préstamos integrados revelan un panorama diverso en el que dominan América del Norte y Europa, mientras que los mercados emergentes de Asia Pacífico, Medio Oriente y África están preparados para crecer, lo que refleja diversos grados de desarrollo del mercado y adopción de soluciones de préstamos integrados.

Fuente: Investigación primaria, Investigación secundaria, Base de datos MRFR y revisión de analistas

Préstamo integrado Actores clave del mercado e información competitiva h3&

El mercado de préstamos integrados ha experimentado una transformación significativa impulsada por los avances en la tecnología y las cambiantes preferencias de los consumidores. El panorama competitivo se caracteriza por una gama diversa de actores, cada uno de los cuales aporta propuestas de valor únicas destinadas a integrar los servicios de préstamo directamente en los ecosistemas donde los consumidores realizan sus transacciones. Estos actores están capitalizando la creciente tendencia de las finanzas integradas, donde los servicios financieros tradicionales se integran perfectamente en la experiencia del cliente en plataformas de comercio electrónico, aplicaciones y diversos mercados digitales. La capacidad de ofrecer opciones de crédito instantáneo en el punto de venta ha demostrado ser atractiva para los consumidores, lo que ha llevado a una mayor demanda de soluciones de préstamos integradas, a medida que los actores de este mercado innovan continuamente para diferenciarse y mejorar la satisfacción del cliente. Klarna se ha posicionado como un actor formidable dentro del mercado de préstamos integrados, aprovechando sus fortalezas en tecnología financiera fácil de usar y un alcance integral en el mercado. La empresa ha desarrollado una plataforma avanzada que permite a los clientes acceder a soluciones de pago flexibles mientras compran en línea. El sólido reconocimiento de marca de Klarna y la confianza de los consumidores han facilitado las asociaciones con una amplia gama de empresas minoristas y de servicios, lo que ha permitido a la empresa integrar sus productos de préstamo directamente en las experiencias de compra de los consumidores. Al centrarse en una integración perfecta, Klarna ha simplificado eficazmente el proceso de pago, contribuyendo a mayores tasas de conversión para los comerciantes. Además, las sólidas capacidades de análisis de datos de la empresa le permiten evaluar la solvencia crediticia con mayor precisión, minimizando así el riesgo y al mismo tiempo atender a un grupo demográfico más amplio de clientes. De manera similar, Oportun está labrando un nicho importante en el mercado de préstamos integrados, centrándose en ofrecer opciones de crédito accesibles. a comunidades desatendidas. El enfoque único de la compañía enfatiza la inclusión, particularmente dirigido a consumidores que tal vez no tengan acceso a servicios bancarios tradicionales u opciones de crédito. Oportun aprovecha algoritmos de datos avanzados para evaluar la solvencia crediticia, lo que les permite ofrecer préstamos a consumidores con diferentes historiales crediticios. Este marco permite a la empresa posicionarse como una opción confiable para los clientes que buscan apoyo financiero en sus esfuerzos de compra. Al integrar sus soluciones de préstamos en entornos minoristas y de servicios, Oportun no solo facilita un acceso más fácil al crédito, sino que también promueve prácticas crediticias responsables, enfocándose en la transparencia y la educación del cliente para mejorar la experiencia del usuario y fomentar la lealtad.

Las empresas clave en el mercado de préstamos integrados incluyen h3&

- Klarna

- Oportun

- Avant

- Zopa

- WeLab

- Banco Holandés

- Pan

- BlockFi

- Afirmar

- Prosperar

- LendingClub

- Advenedizo

- Marqueta

- Cuadrado

- SoFi

Desarrollos de la industria del mercado de préstamos integrados

Los recientes desarrollos en el mercado de préstamos integrados indican un cambio significativo hacia la integración de servicios financieros dentro de una variedad de plataformas, impulsado por avancecementos en tecnología y cambios en las preferencias de los consumidores. Las empresas de tecnología financiera se asocian cada vez más con bancos tradicionales para ofrecer soluciones de préstamos fluidas directamente en el punto de venta, mejorando la experiencia del cliente. Los marcos regulatorios también están evolucionando, y los gobiernos se centran en crear entornos que apoyen la innovación y al mismo tiempo salvaguarden los intereses de los consumidores. Como resultado, el mercado está presenciando un aumento en las ofertas adaptadas a grupos demográficos específicos, incluidos los millennials y las pequeñas empresas. Además, el auge de la inteligencia artificial y el aprendizaje automático está permitiendo una mejor evaluación de riesgos y productos crediticios personalizados. Se espera que esta evolución en el panorama de préstamos integrados contribuya al crecimiento sustancial del mercado, que se prevé alcance una valoración general de 75 mil millones de dólares para 2032, lo que refleja una sólida CAGR del 9,27%. El creciente énfasis en la inclusión financiera está impulsando aún más el mercado a medida que ingresan nuevos actores, fomentando la competencia y ampliando la gama de servicios disponibles para los consumidores.

Perspectivas de segmentación del mercado de préstamos integrados

Perspectivas del modelo de préstamos del mercado de préstamos integrados

- Préstamos directos

- Préstamos en el mercado

- Préstamos por recomendación

- Soluciones financieras integradas

Perspectiva del segmento de clientes del mercado de préstamos integrados

- Consumidores minoristas

- Pequeñas y medianas empresas (PYMES)

- Grandes empresas

- Empresas FinTech

Perspectiva del tipo de préstamo del mercado de préstamos integrados

- Préstamos personales

- Préstamos comerciales

- Préstamos al consumo

- Micropréstamos

Perspectiva del tipo de integración del mercado de préstamos integrados

- API

- SDK

- Soluciones de marca blanca

Perspectiva de los métodos de pago del mercado de préstamos integrados

- Pagar después

- Pagos a plazos

- Pagos basados en suscripción

Perspectiva regional del mercado de préstamos integrados

- América del Norte

- Europa

- América del Sur

- Asia Pacífico

- Medio Oriente y África

|

Report Attribute/Metric

|

Details

|

|

Market Size 2024

|

40.34 (USD Billion)

|

|

Market Size 2025

|

44.83 (USD Billion)

|

|

Market Size 2034

|

97.91 (USD Billion)

|

|

Compound Annual Growth Rate (CAGR)

|

9.27% (2025 - 2034)

|

|

Report Coverage

|

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends

|

|

Base Year

|

2024

|

|

Market Forecast Period

|

2025 - 2034

|

|

Historical Data

|

2019 - 2023

|

|

Market Forecast Units

|

USD Billion

|

|

Key Companies Profiled

|

Klarna, Oportun, Avant, Zopa, WeLab, Dutch Bank, Bread, BlockFi, Affirm, Prosper, LendingClub, Upstart, Marqueta, Square, SoFi

|

|

Segments Covered

|

Lending Model, Customer Segment, Loan Type, Integration Type, Payment Method, Regional

|

|

Key Market Opportunities

|

Increased fintech partnerships Growing consumer demand Integration with e-commerce platforms Expansion in emerging markets Enhanced regulatory support

|

|

Key Market Dynamics

|

Technological advancements Consumer demand for convenience Regulatory changes Partnerships with fintech companies Competitive pressure on traditional lenders

|

|

Countries Covered

|

North America, Europe, APAC, South America, MEA

|

Frequently Asked Questions (FAQ) :

The Embedded Lending Market is expected to be valued at 97.91 USD Billion in 2034.

The expected CAGR for the Embedded Lending Market from 2025 to 2034 is 9.27.

North America is anticipated to have the largest market share in the Embedded Lending Market, expected to be valued at 29.0 USD Billion in 2032.

The Direct Lending segment of the Embedded Lending Market is expected to be valued at 27.0 USD Billion in 2032.

Major players in the Embedded Lending Market include Klarna, Oportun, Avant, Zopa, and WeLab.

The Marketplace Lending segment is projected to be valued at 22.5 USD Billion in 2032.

The Embedded Finance Solutions segment is expected to reach a market size of 14.5 USD Billion by 2032.

The Embedded Lending Market in the APAC region is expected to be valued at 15.0 USD Billion in 2032.

The Referral Lending segment is expected to experience growth, reaching 11.0 USD Billion by 2032.

The South American market size in the Embedded Lending Market is expected to be 7.0 USD Billion in 2032.