Medizinischer Bildgebungsmarkt Zusammenfassung

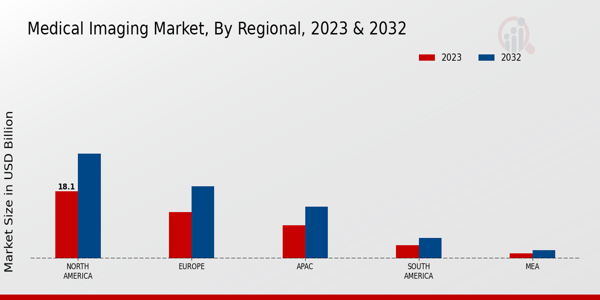

Die Größe des globalen Marktes für medizinische Bildgebung wurde im Jahr 2024 auf 40,13 Milliarden US-Dollar geschätzt, und der Markt wird voraussichtlich von 41,99 Milliarden US-Dollar im Jahr 2025 auf 66,02 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum 2026–2035 eine jährliche Wachstumsrate von 4,60 % verzeichnen. Nordamerika war im Jahr 2024 mit einem Anteil von über 38,00 % Marktführer und erwirtschaftete einen Umsatz von rund 15,25 Milliarden US-Dollar.

Der Markt für medizinische Bildgebung wächst aufgrund der steigenden Prävalenz chronischer Krankheiten und der steigenden Nachfrage nach frühzeitiger und genauer Diagnose. Zu den wichtigsten Trends gehören Fortschritte bei Bildgebungstechnologien wie MRT, CT und Ultraschall, die Integration von KI für die Bildanalyse und die zunehmende Verbreitung tragbarer und Point-of-Care-Bildgebungssysteme weltweit. Die Centers for Disease Control and Prevention betonen, dass die Früherkennung durch diagnostische Bildgebung die Behandlungsergebnisse verbessert und die Gesundheitskosten senkt, was die Einführung fortschrittlicher Bildgebungstechnologien weltweit fördert.

Nach Angaben der Weltgesundheitsorganisation sind nichtübertragbare Krankheiten jährlich für etwa 43 Millionen Todesfälle verantwortlich, was fast 75 % aller weltweiten Todesfälle ausmacht, was den wachsenden Bedarf an fortschrittlichen diagnostischen Bildgebungstechnologien zur Unterstützung der rechtzeitigen Erkennung und Behandlung von Krankheiten weltweit verstärkt.

Wichtige Markttrends & Highlights

Der Markt für medizinische Bildgebung steht vor einem erheblichen Wachstum, das durch technologische Fortschritte und steigende Anforderungen im Gesundheitswesen angetrieben wird.

- Aufgrund umfangreicher Investitionen in die diagnostische Infrastruktur machten Krankenhäuser im Jahr 2024 fast 62 % der Marktnachfrage aus.

- Geräte erwirtschafteten im Jahr 2024 etwa 71 % des Produktsegmentumsatzes, was auf den Einsatz hochwertiger Bildgebungssysteme zurückzuführen ist.

- Nordamerika dominierte den Markt im Jahr 2024 und trug über 40,12 % zum gesamten weltweiten Umsatz bei.

- Europa erwirtschaftete im Jahr 2024 rund 12,04 Milliarden US-Dollar und behauptete damit seine Position als zweitgrößter regionaler Markt.

Marktgröße & Prognose

| Marktgröße 2024 | 40.13 (USD Billion) |

| Marktgröße 2035 | 66.02 (USD Billion) |

| CAGR (2025 - 2035) | 4.63% |

| Größter regionaler Marktanteil im Jahr 2024 | Nordamerika |

Hauptakteure

Unternehmen wie z.BSiemens Healthineers(DE), GE Healthcare (USA), Philips Healthcare (NL),Canon Medical Systems(JP), Fujifilm Holdings Corporation (JP), Hitachi Medical Corporation (JP), Hologic, Inc. (US), Agfa-Gevaert Group (BE) und Mindray Medical International Limited (CN) sind einige der wichtigsten Teilnehmer auf dem Weltmarkt.