医療画像市場 概要

世界の医用画像市場規模は2024年に401億3,000万米ドルと評価され、市場は2025年の419億9,000万米ドルから2035年までに660億2,000万米ドルに成長すると予測されており、2026年から2035年の予測期間中に4.60%のCAGRを記録します。北米は 2024 年に 38.00% 以上のシェアで市場をリードし、約 152 億 5,000 万米ドルの収益を生み出しました。

慢性疾患の有病率の上昇と、早期かつ正確な診断に対する需要の高まりにより、医用画像市場は拡大しています。主なトレンドには、MRI、CT、超音波などの画像技術の進歩、画像分析のための AI の統合、ポータブルおよびポイントオブケア画像システムの世界的な普及が含まれます。米国疾病管理予防センターは、画像診断による早期発見が治療成果を向上させ、医療費を削減し、世界中で高度な画像技術の導入を促進していることを強調しています。

世界保健機関によると、非感染性疾患による死亡者数は年間約 4,300 万人で、世界全体の死亡者数のほぼ 75% を占めており、世界中でタイムリーな疾患の検出と管理をサポートする高度な画像診断技術のニーズが高まっています。

主要な市場動向とハイライト

医療画像市場は、技術の進歩と医療需要の増加によって大幅な成長が見込まれています。

- 大規模な診断インフラへの投資により、病院は 2024 年の市場需要のほぼ 62% を占めました。

- 2024 年の製品部門の収益の約 71% を機器が生み出し、これは高価値のイメージング システムの導入を反映しています。

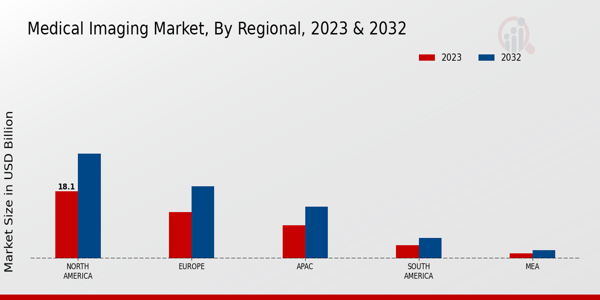

- 2024 年には北米が市場を支配し、世界総収益の 40.12% 以上を占めました。

- ヨーロッパは 2024 年に約 120 億 4,000 万米ドルを生み出し、第 2 位の地域市場としての地位を維持しました。

市場規模と予測

| 2024年の市場規模 | 40.13 (USD Billion) |

| 2035年の市場規模 | 66.02 (USD Billion) |

| CAGR (2025 - 2035) | 4.63% |

| 2024 年に最大の地域市場シェアを獲得 | 北米 |

主要なプレーヤー

などの企業シーメンス ヘルスニアーズ(ドイツ)、GE ヘルスケア (米国)、フィリップス ヘルスケア (オランダ)、キヤノンメディカルシステムズ(日本)、富士フイルムホールディングス株式会社(日本)、日立メディカル株式会社(日本)、Hologic, Inc.(米国)、Agfa-Gevaert Group(BE)、Mindray Medical International Limited(CN)は、世界市場の主要な参加者の一部です。