Zusammenfassung des Shapewear-Marktes

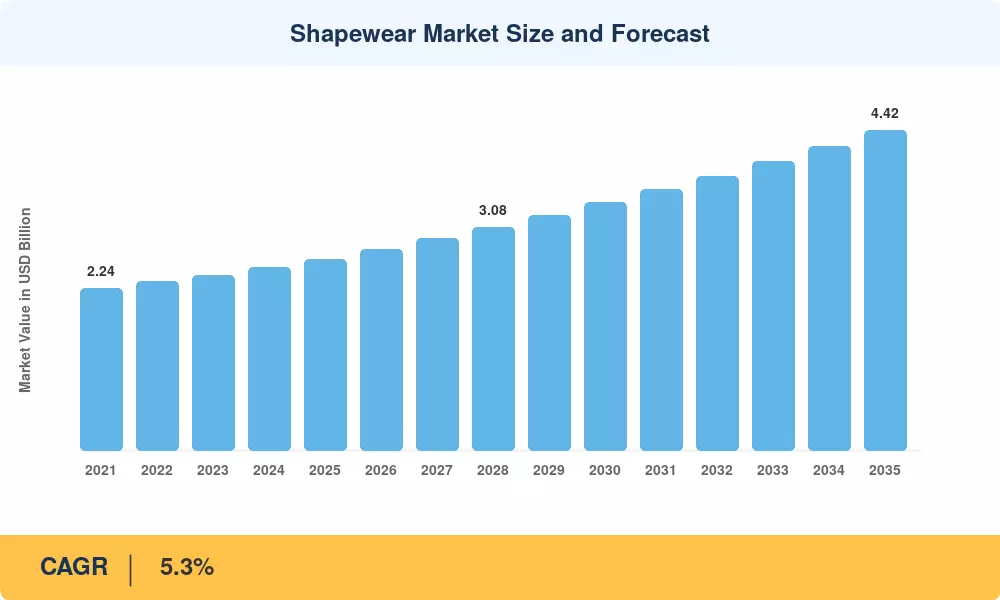

Der Wert des Shapewear-Marktes wurde im Jahr 2025 auf 2,64 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,78 Milliarden US-Dollar im Jahr 2026 auf 4,42 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum (2026–2035) eine jährliche Wachstumsrate von 5,3 % verzeichnen. Eine Kombination aus einer veränderten Einstellung der Verbraucher zum Körperbewusstsein und steigenden verfügbaren Einkommen in den Entwicklungsländern hat die Nachfrage beschleunigt. Die globale Body-Positivity-Bewegung hat Shapewear von einer korrigierenden Unterwäsche zu einem selbstbewussten, stärkenden Kleidungsstück umgestaltet und sowohl alteingesessene Dessous-Marken als auch digital native Start-ups in diese Kategorie gelockt[1].

Technologische Innovationen schreiben das Produktleitfaden für den Shapewear-Markt neu. Die traditionelle Konstruktion mit starren Einsätzen weicht nahtlosen Stricktechnologien, 3D-Bodymapping und atmungsaktiven Mikrofaserverbundwerkstoffen, die gezielte Kompression bieten, ohne auf Komfort zu verzichten. Marken haben zwischen 2022 und 2024 schätzungsweise 180 Millionen US-Dollar in die Forschung und Entwicklung von Stoffen investiert, und dieses Ausgabentempo dürfte sich noch beschleunigen, da intelligente Textilien mit feuchtigkeitsableitenden und wärmeregulierenden Eigenschaften in die Pilotproduktion gehen[2]. Inklusive Größeninitiativen – die inzwischen bei mehreren führenden Marken bis zu 6XL abdecken – haben adressierbare Verbraucherkreise eröffnet, die in der Vergangenheit unterversorgt waren.

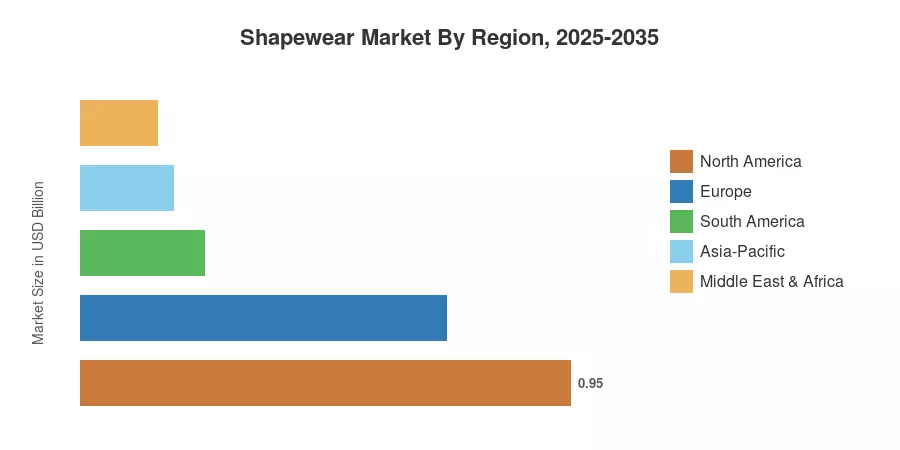

Nordamerika erwirtschaftet rund 36 % des weltweiten Umsatzes, gestützt auf eine ausgereifte E-Commerce-Infrastruktur und eine hohe Markenbekanntheit. Der asiatisch-pazifische Raum ist mit einer prognostizierten jährlichen Wachstumsrate von 6,8 % die am schnellsten wachsende Region, angetrieben durch die Urbanisierung und steigende Ausgaben der Mittelschicht in China, Indien und den ASEAN-Staaten. Europa hält mit rund 27 % den zweitgrößten Anteil, getrieben durch Premiumisierungstendenzen und nachhaltigkeitsbewusstes Kaufverhalten. Der Shapewear-Markt ist bereit, seine Kundenbasis erheblich zu erweitern, da die Kategorien Herren-Shapewear und Athleisure-Hybrid-Kategorien bis 2035 an Bedeutung gewinnen.

Wichtige Erkenntnisse aus dem Bericht

• Nach Typ

- Ganzkörperformer machen mit etwa 33 % den größten Anteil am Shapewear-Markt aus, was auf die Nachfrage nach einer umfassenden Silhouettenkontrolle bei formellen und Brautanlässen zurückzuführen ist.

- Es wird prognostiziert, dass die Zahl der High-Waist-Shaper bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,9 % wachsen wird, da die Akzeptanz von Alltagskleidung zunimmt.

- Der Wert von Shapewear-Höschen wird im Jahr 2025 auf 0,66 Milliarden US-Dollar geschätzt und profitiert von erschwinglichen Preisen und Impulskaufmustern auf dem Shapewear-Markt.

• Nach Vertriebskanal

- Online-Einzelhandelsgeschäfte erwirtschaften etwa 38 % des weltweiten Umsatzes auf dem Markt für Shapewear, angetrieben durch Influencer-Marketing und virtuelle Anprobe-Technologie.

- Fachgeschäfte verzeichnen weiterhin eine jährliche Wachstumsrate von 4,2 %, da personalisierte Anpasserlebnisse ihre Relevanz im stationären Handel behalten.

• Nach Region

- Nordamerika hält einen Anteil von 36 % am Shapewear-Markt, wobei die Vereinigten Staaten den Großteil des regionalen Umsatzes beisteuern.

- Der asiatisch-pazifische Raum wird voraussichtlich eine jährliche Wachstumsrate von 6,8 % verzeichnen und ist damit die am schnellsten wachsende Region im Shapewear-Markt.

- Auf Europa entfallen etwa 27 % des globalen Wertes, wobei Deutschland und das Vereinigte Königreich den größten Verbrauch haben.

Größe und Prognose des Shapewear-Marktes (2021–2035)

Das Größenmodell von Market Research Future kombiniert eine Top-Down-Umsatzanalyse anhand von Finanzoffenlegungen der Marke mit einer Bottom-Up-Nachfragemodellierung unter Verwendung von Einzelhandelspaneldaten, Import-Export-Statistiken und Primärumfragen in 22 Ländern. Historische Zahlen (2021–2024) basieren auf geprüften Unternehmensunterlagen und Handelsdatenbanken; Die prognostizierten Zahlen (2026–2035) basieren auf einem kalibrierten, konstanten CAGR-Wachstumspfad, der anhand makroökonomischer Indikatoren und Verbraucherausgabenprognosen validiert wird.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Körperpositivität und Selbstvertrauenskultur |

18–22 % |

Global |

Langfristig (≥4 Jahre) |

[1] |

| Steigende weltweite Prävalenz von Fettleibigkeit |

15–18 % |

Global |

Langfristig (≥4 Jahre) |

[13] |

| Durchdringung von E-Commerce und Social Commerce |

14–17 % |

Nordamerika, Asien-Pazifik |

Kurzfristig (≤2 Jahre) |

[5] |

| Inklusive Größen- und Geschlechtserweiterung |

10–13 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

|

| Weiterentwicklung der Stofftechnologie |

8–11 % |

Global |

Mittelfristig (2–4 Jahre) |

[2] |

| Einführung von Promi- und Influencer-Marken |

7–10 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

[7] |

| Nachfrage nach der Geburt und zur medizinischen Genesung |

6–8 % |

Global |

Langfristig (≥4 Jahre) |

[14] |

Kultur der Körperpositivität und des Selbstvertrauens

Die kulturelle Wahrnehmung von Shapewear hat sich grundlegend verändert. Anstatt als korrigierendes Produkt positioniert zu werden, betrachten führende Marken Shapewear heute als ein Mittel zur Selbstdarstellung. Der globale Shapewear-Markt hat direkt von dieser narrativen Wende profitiert: Verbraucherumfragen von Euromonitor im Jahr 2024 ergaben, dass 62 % der Käufer von Shapewear „Sich selbstbewusst fühlen“ und nicht „Unvollkommenheiten verbergen“ als ihre Hauptmotivation nannten[1]. Die Verstärkung vielfältiger Körperdarstellungen durch soziale Medien hat Shapewear zu einer sichtbaren, anspruchsvollen Kategorie gemacht.

Steigende globale Adipositas-Prävalenz

Die World Obesity Federation berichtete im Jahr 2023, dass über 2,2 Milliarden Erwachsene als übergewichtig oder fettleibig eingestuft wurden, eine Zahl, die bis 2035 voraussichtlich 3,3 Milliarden erreichen wird[13]. Diese demografische Expansion hat direkte kommerzielle Auswirkungen auf den Shapewear-Markt: Größere Verbraucherkreise suchen nach bequemen Kompressionskleidungsstücken für den Alltag. Marken mit erweiterten Größensortimenten auf 5XL und 6XL berichten von 25–30 % schnelleren Abverkäufen bei SKUs mit erweiterten Größen im Vergleich zu Standardsortimenten, laut Einzelhandels-Tracking-Daten der NPD Group[6].

E-Commerce- und Social-Commerce-Penetration

Online-Kanäle machten im Jahr 2025 etwa 38 % des Umsatzes auf dem Shapewear-Markt aus, Tendenz steigend. Virtuelle Anprobetools, die auf Augmented Reality basieren, haben die Rücklaufquoten bei Early Adopters wie SKIMS und Shapellx um schätzungsweise 18 % gesenkt[5]. TikTok Shop und Instagram Checkout haben Wege für Impulskäufe geschaffen, die den traditionellen Einzelhandel vollständig umgehen, wobei Social Commerce im Jahr 2025 schätzungsweise 0,35 Milliarden US-Dollar zum weltweiten Umsatz mit Shapewear beitragen wird[11].

Inklusive Größenanpassung und Geschlechtererweiterung

Herren-Shapewear ist noch im Entstehen begriffen und macht im Jahr 2025 rund 8 % des weltweiten Umsatzes auf dem Shapewear-Markt aus, wächst aber fast doppelt so schnell wie die Gesamtkategorie. Marken wie Spanx, Leonisa und Under Armour haben ihr Kompressionssortiment für Herren erweitert und richten sich sowohl an Fitnessbegeisterte als auch an Berufsbekleidungskonsumenten. In der Verbrauchersegmentierungsstudie 2024 von Grandview wurde der adressierbare Markt für Herren-Shapewear bis 2030 auf 0,55 Milliarden US-Dollar geschätzt.

Analyse der Auswirkungen von Beschränkungen

Die nachstehenden Schätzungen zur Beschränkung sind richtungsweisend und stellen Gegenwind dar, der die in Abschnitt 4 beschriebenen Wachstumstreiber teilweise ausgleicht. Sie ziehen nicht direkt von der CAGR-Zahl ab.

| Zurückhaltung |

~% Drag auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Preissensibilität in Schwellenländern |

–3 bis –5 % |

Asien-Pazifik, Südamerika |

Langfristig (≥4 Jahre) |

[8] |

| Bedenken hinsichtlich Komfort und Tragbarkeit |

–2 bis –4 % |

Global |

Mittelfristig (2–4 Jahre) |

[15] |

| Nachhaltigkeit und Abfallkritik |

–2 bis –3 % |

Europa, Nordamerika |

Mittelfristig (2–4 Jahre) |

[10] |

| Gefälschte und unregulierte Produkte |

–1 bis –3 % |

Asien-Pazifik, MEA |

Kurzfristig (≤2 Jahre) |

[16] |

| Saisonale Nachfrageschwankung |

–1 bis –2 % |

Global |

Kurzfristig (≤2 Jahre) |

|

Preissensibilität in Schwellenländern

Premium-Shapewear globaler Marken kostet zwischen 40 und 120 US-Dollar pro Stück, eine Preisspanne, die für viele Verbraucher in Südasien, Südostasien und Afrika südlich der Sahara das Budget übersteigt. Lokale, markenlose Alternativen, die für 5–15 US-Dollar verkauft werden, dominieren in diesen Regionen das Volumen und begrenzen die Umsatzerzielung für etablierte Marktteilnehmer im Bereich Wear. Bis mittelgroße Produktlinien im Preisbereich von 15 bis 30 US-Dollar eine ausreichende Größenordnung erreichen, bleibt der Preis ein strukturelles Hindernis für die Durchdringung in Bevölkerungsgruppen mit niedrigerem Einkommen[8].

Bedenken hinsichtlich Komfort und Tragbarkeit

Trotz innovativer Stoffe assoziiert ein hartnäckiger Teil der Verbraucher Shapewear mit Unbehagen, eingeschränkter Atmung und Hautreizungen. Eine Umfrage von Cotton Incorporated aus dem Jahr 2024 ergab, dass 29 % der Käufer, die keine Shapewear mehr gekauft haben, körperliche Beschwerden als Grund für den Abbruch nannten[15]. Der Shapewear-Markt muss weiterhin in medizinische Kompressionskalibrierung und hypoallergene Materialien investieren, um diese Wahrnehmungslücke zu schließen.

Nachhaltigkeit und Abfallkritik

Shapewear-Produkte basieren stark auf Nylon- und Elastanmischungen – synthetische Materialien mit begrenzter Recyclingfähigkeit. Europäische Regulierungsrahmen, darunter die 2022 verabschiedete EU-Strategie für nachhaltige und zirkuläre Textilien, erfordern zunehmend eine erweiterte Herstellerverantwortung für synthetische Kleidungsstücke. Es wird erwartet, dass die Compliance-Kosten bis 2028 die Produktionskosten für Hersteller auf dem Shapewear-Markt, die in Europa verkaufen, um 4–6 % erhöhen werden[10].

Marktchancen für Shapewear

Intelligente Textilien und tragbare Integration

Die Einbettung biosensorischer Fasern in Shapewear-Kleidungsstücke eröffnet eine hybride Wellness-Mode-Nische. Frühe Prototypen aus Textilforschungslaboren können Körperhaltung, Kerntemperatur und Muskelbeteiligung in Echtzeit überwachen. Wenn die Entwicklungspläne einhalten, könnte kommerziell nutzbare Smart-Shapewear bis zum Jahr 2029 in den Regalen der Geschäfte stehen und so einen Premium-Markt für den Shapewear-Markt schaffen, der bis 2032 voraussichtlich einen Wert von 0,20 Milliarden US-Dollar pro Jahr haben wird[2].

Abonnement- und Replenishment-Commerce

Shapewear-Kleidungsstücke haben eine begrenzte Kompressionslebensdauer, in der Regel 6 bis 12 Monate, was sie zu perfekten Kandidaten für Abonnement-Nachschubmodelle macht. Marken, die automatische Versandprogramme nutzen, können den Customer Lifetime Value um 30–40 % steigern und den Nachfrageprognosen für den Shapewear-Markt mehr Stabilität verleihen[11].

Durchdringung von Schwellenmärkten durch lokalisierte Preisgestaltung

Auf Indien, Brasilien und Nigeria entfallen zusammen etwa 1,8 Milliarden Verbraucher mit steigenden diskretionären Ausgaben, aber begrenztem Kontakt mit Marken-Shapewear. Durch lokale Produktionspartnerschaften können die Stückkosten auf unter 10 US-Dollar gesenkt werden, sodass der Shapewear-Markt preisbewusste Verbraucher bedienen kann. Indiens inländisches Textilanreizprogramm (PLI for Textiles, 2021) bietet eine zusätzliche Kostenerleichterung für die lokale Produktion[8].

Segment für medizinische und postpartale Genesung

Postpartum-Shapewear ist eine Mischung aus einem medizinischen Gerät und einem Modeartikel. In den USA und Westeuropa haben Krankenhauspartnerschaften und Empfehlungsprogramme für Gynäkologen nachweislich eine um 22 % höhere Konversionsrate als Direktwerbung für Regenerationskleidung an den Verbraucher. Der Shapewear-Markt kann durch die Einführung des Vertriebs über medizinische Kanäle und die klinische Unterstützung zusätzliche Einnahmen erzielen[14].

Datengesteuerte Personalisierung und individuelle Passform

3D-Body-Scanning-Kioske und Scan-Apps für zu Hause generieren präzise Messdaten, die eine Massenanpassung ermöglichen. Marken wie Shapellx haben KI-gesteuerte Größenempfehlungsmaschinen getestet, die die Rücklaufquoten um bis zu 25 % senken. Das Monetarisierungspotenzial geht über die Passformgenauigkeit hinaus: Aggregierte anonymisierte Körperdatenanalysen können die Produktentwicklungszyklen im gesamten Shapewear-Markt beeinflussen und so die Markteinführungszeit für neue Modelle verkürzen[2].

Zukunftsaussichten für den Shapewear-Markt

KI-gestützte Personalisierung und virtuelle Anpassung

Künstliche Intelligenz wird die Art und Weise verändern, wie Verbraucher mit Shapewear interagieren. Bis 2028 werden schätzungsweise 40 % der Online-Käufe auf dem Shapewear-Markt irgendeine Form von KI-gesteuerter Größen- oder Stilempfehlung beinhalten. Computer-Vision-Algorithmen, die auf Millionen von Körperscans trainiert wurden, können nun optimale Kompressionszonen mit einer Genauigkeit von 92 % vorhersagen, was die Retouren im Zusammenhang mit der Passform drastisch reduziert und die Kundenzufriedenheit steigert[2].

Athleisure-Konvergenz und Kategorienunschärfe

Die Grenze zwischen Shapewear und Activewear löst sich auf. Performance-Kompressionsleggings, die auch als Alltags-Shapewear dienen, stellen eine Unterkategorie im Wert von 0,45 Milliarden US-Dollar dar, die jährlich um etwa 7 % wächst. Der Shapewear-Markt wird davon profitieren, da fitnessbewusste Verbraucher Kleidungsstücke verlangen, die sich nahtlos vom Fitnessstudio über das Büro bis hin zu gesellschaftlichen Anlässen tragen lassen – ein Trend, den Sportmarken wie Under Armour und Nike bereits nutzen.

Kreislaufwirtschaft und Materialinnovation

Nachhaltigkeitsvorschriften werden sich Anfang der 2030er Jahre von einem Wettbewerbsdifferenzierungsmerkmal zu einer Markteintrittsvoraussetzung entwickeln. Biologisch abbaubare Elastan-Alternativen – einschließlich biobasiertem Elasthan aus Rizinusöl – befinden sich derzeit in fortgeschrittenen Pilotstadien. Die kommerzielle Skalierbarkeit wird bis 2029 erwartet. Da der Shapewear-Markt auf synthetische Fasern setzt, ist er besonders anfällig für erweiterte Vorschriften zur Herstellerverantwortung, aber frühe Anwender von zirkulären Designprinzipien können Margenprämien von 10–15 % erzielen.[10].

Männliche und geschlechtsneutrale Expansion

Es wird erwartet, dass Herren-Shapewear bis 2035 etwa 12 % des gesamten Shapewear-Marktes ausmachen wird, gegenüber 8 % im Jahr 2025. Geschlechtsneutrale Markenstrategien – beispielhaft dargestellt durch die Expansion von SKIMS über die Damenkollektion hinaus – normalisieren die Verwendung von Shapewear in allen Bevölkerungsgruppen. Die medizinische Unterstützung für haltungskorrigierende Kleidungsstücke bei am Schreibtisch arbeitenden Fachkräften stellt einen zusätzlichen Nachfragehebel dar, der über den traditionellen, modegetriebenen Einkauf hinausgeht.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Nordamerika |

36 % Anteil (2025) |

DTC-Markenverbreitung, inklusive Größenbestimmung |

| Europa |

USD 0.71 Billion (2025) |

Nachhaltigkeits-Compliance, Premium-Positionierung |

| Asien-Pazifik |

6,8 % CAGR (2026–2035) |

Urbanisierung, E-Commerce-Infrastruktur |

| Südamerika |

9 % Anteil (2025) |

Lokale Fertigung, Preiszugänglichkeit |

| Naher Osten und Afrika |

USD 0.15 Billion (2025) |

Bescheidene Modeintegration, Modernisierung des Einzelhandels |

| Gesamt |

USD 2.64 Billion (2025) |

— |

Der Shapewear-Markt weist eine ausgeprägte regionale Dynamik auf, die von der Kaufkraft der Verbraucher, der kulturellen Einstellung zur Körperästhetik, der Reife der Einzelhandelsinfrastruktur und dem regulatorischen Umfeld geprägt ist. Nordamerika ist gemessen am Gesamtwert führend, während der asiatisch-pazifische Raum bis 2035 den höchsten Wachstumspfad aufweist.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Vereinigte Staaten |

78 % des regionalen Anteils |

Promi-Marken-Ökosysteme und Social Commerce |

| Kanada |

CAGR von 4,9 % |

Gesundheitsbewusste Konsumkultur |

| Mexiko |

USD 0.06 Billion (2025) |

Steigende Einzelhandelsausgaben der Mittelschicht |

Die Vereinigten Staaten festigen die Dominanz des nordamerikanischen Marktes für Shapewear durch ein ausgereiftes DTC-Ökosystem und hohe diskretionäre Pro-Kopf-Ausgaben. Von Prominenten unterstützte Marken – darunter SKIMS, das im Jahr 2023 einen Wert von 4 Milliarden US-Dollar erreichte – haben die Sichtbarkeit ihrer Kategorie über die traditionellen Gänge für Unterwäsche hinaus erhöht[7]. Kanadas Wachstum wird durch den grenzüberschreitenden E-Commerce-Zugang und steigende Gesundheits- und Wellnessausgaben unterstützt, während Mexikos wachsende städtische Mittelschicht eine neue, aber immer schneller werdende Chance für den Shapewear-Markt bietet.

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

22 % des regionalen Anteils |

Präferenz für Premiumprodukte |

| Vereinigtes Königreich |

CAGR von 5,2 % |

Starke Online-Einzelhandelskultur |

| Frankreich |

USD 0.09 Billion (2025) |

Luxuriöse Dessous-Tradition |

| Italien |

11 % des regionalen Anteils |

Einfluss der Modebranche |

| Spanien |

CAGR von 4,8 % |

Tourismusbedingte saisonale Nachfrage |

| Nordische Länder |

USD 0.05 Billion (2025) |

Nachhaltigkeitsorientierter Einkauf |

| Russland |

6 % des regionalen Anteils |

Substitutionsdynamiken importieren |

| Restliches Europa |

CAGR von 4,5 % |

Vielfältige aufkommende Nachfrage |

Der europäische Shapewear-Markt ist stark auf Premium- und Nachhaltigkeits-zertifizierte Produkte ausgerichtet. Die Kreislaufwirtschaftsstrategie der EU für Textilien zwingt Hersteller zu recycelbaren Fasermischungen, und Vorreiter fordern Preisaufschläge von 15–20 % für mit dem Umweltzeichen versehene Shapewear. Auf Deutschland und das Vereinigte Königreich entfallen zusammen über 40 % des regionalen Verbrauchs, während Frankreich eine Nischenposition beibehält, die auf seiner Tradition im Luxus-Dessous beruht[10].

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

35 % des regionalen Anteils |

Inländisches Markenwachstum und Social Commerce |

| Indien |

CAGR von 7,6 % |

Steigende verfügbare Einkommen und Urbanisierung |

| Japan |

USD 0.07 Billion (2025) |

Eine alternde Bevölkerung und Bedarf an Haltungsunterstützung |

| Südkorea |

CAGR von 6,9 % |

K-Beauty beeinflusste die Körperästhetik |

| ASEAN |

14 % des regionalen Anteils |

E-Commerce-Expansion in ganz Südostasien |

| Rest der Asien-Pazifik-Region |

USD 0.03 Billion (2025) |

Marktentwicklung im Frühstadium |

Der asiatisch-pazifische Raum stellt die Region mit dem höchsten Wachstum für den Shapewear-Markt dar. Chinas inländische Marken – darunter Ubras, Bananain und lokale, in Taobao ansässige Marken – fordern westliche etablierte Unternehmen durch aggressive Preise und Livestream-Handel heraus. In Indien liegt der Marktanteil von Shapewear immer noch unter 5 % der Kategorie Unterwäsche, aber das steigende Pro-Kopf-Einkommen und das wachsende Modebewusstsein städtischer Frauen machen das Land bis 2035 zu einem Markt mit großem Potenzial[8].

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

58 % des regionalen Anteils |

Kultureller Schwerpunkt auf Körperästhetik |

| Argentinien |

CAGR von 5,1 % |

Wachsende Akzeptanz im Online-Einzelhandel |

| Rest von Südamerika |

USD 0.04 Billion (2025) |

Fragmentierte Frühphasenmärkte |

Brasiliens tief verwurzelter kultureller Fokus auf Körperästhetik macht es zum unbestrittenen Anker des südamerikanischen Shapewear-Marktes. Inländische Marken wie Leonisa und Lupo konkurrieren durch lokalisierte Größen- und Vertriebsnetzwerke effektiv mit globalen Marktteilnehmern. Das inflationäre Umfeld Argentiniens führt zu Preisvolatilität, aber digitale Einzelhandelskanäle mildern einige Vertriebskonflikte.

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

28 % des regionalen Anteils |

Steigende Erwerbsbeteiligung von Frauen |

| Vereinigte Arabische Emirate |

CAGR von 5,8 % |

Hochwertige Einzelhandels- und Tourismusnachfrage |

| Südafrika |

USD 0.02 Billion (2025) |

Wachsende städtische Mittelschicht |

| Ägypten |

12 % des regionalen Anteils |

Wachsende Jugendbevölkerung |

| Rest von MEA |

CAGR von 4,3 % |

Infrastrukturabhängige Entwicklung |

Die Region Naher Osten und Afrika leistet nach wie vor den geringsten Beitrag zum Shapewear-Markt, bietet aber erhebliches Aufwärtspotenzial. Die Reformen der Vision 2030 in Saudi-Arabien, durch die die Erwerbsbeteiligung von Frauen zwischen 2017 und 2024 von 17 % auf über 33 % gestiegen ist, stehen in direktem Zusammenhang mit der steigenden Nachfrage nach professioneller und festlicher Shapewear. Die Vereinigten Arabischen Emirate profitieren von ausgabefreudigen Auswanderern und Touristen, die zu Premium-Produkten tendieren[17].

Segmentierung des Shapewear-Marktes

Nach Typ

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Ganzkörper-Shaper |

33 % Anteil (2025) |

Bedarf für Hochzeiten, formelle Anlässe und nach der Geburt |

| Shaper mit hoher Taille |

CAGR von 5,9 % |

Einführung von Alltagskleidung und Athleisure-Crossover |

| Shapewear-Höschen |

USD 0.66 Billion (2025) |

Zugängliche Preise und Kaufverhalten für Einsteiger |

| Andere |

12 % Anteil (2025) |

Spezialprodukte wie Armformer und Oberschenkelbänder |

Ganzkörperformer sind nach Typ führend auf dem Markt für Formwäsche und erwirtschaften ein Drittel des weltweiten Umsatzes. Diese Produkte eignen sich für Anlässe mit hohem Kaufinteresse – Hochzeiten, Galas und die Genesung nach der Geburt –, bei denen Verbraucher bereit sind, Prämien zwischen 60 und 150 US-Dollar pro Einheit zu zahlen. High-Waist-Shaper sind das am schnellsten wachsende Segment, angetrieben durch die Konvergenz von Freizeitkleidung und leichter Kompression. Da die Arbeitskultur von zu Hause aus die Prioritäten in der Garderobe nachhaltig veränderte, verlagerten sich die Verbraucher auf Kleidungsstücke, bei denen der Tragekomfort im Vordergrund steht und die dennoch eine Verbesserung der Silhouette bieten.

Shapewear-Höschen stellen das Segment mit dem höchsten Volumen und dem niedrigsten Stückpreis auf dem Shapewear-Markt dar und fungieren als Einstiegsprodukt, das neue Verbraucher in die Kategorie einführt. Spezialartikel in der Kategorie „Andere“ – darunter gezielte Armkompressionsmanschetten und Oberschenkelformungsbänder – decken Nischenanwendungsfälle ab und gewinnen durch Social-Media-Marketing an Bedeutung.

Nach Vertriebskanal

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Online-Einzelhandelsgeschäfte |

38 % Anteil (2025) |

Social Commerce, virtuelle Anprobe-Technologie |

| Fachgeschäfte |

CAGR von 4,2 % |

Persönliche Anpassungskompetenz |

| Supermarkt/Hypermarkt |

USD 0.45 Billion (2025) |

Komfortorientierter Impulskauf |

| Andere Vertriebskanäle |

8 % Anteil (2025) |

Kaufhäuser und Kataloghandel |

Online-Einzelhandelsgeschäfte dominieren die Vertriebslandschaft des Shapewear-Marktes, angetrieben durch von Influencern geleitete Produktfindung und Direktvertriebsmarkenmodelle. Fachgeschäfte – darunter Dessous-Boutiquen und Markeneinzelhandelsstandorte – behalten ihre Relevanz durch haptische Produkterfahrung und fachmännische Anpassberatung, die die Unsicherheit der Käufer verringern, insbesondere bei Premium-Ganzkörperprodukten.

Wettbewerbs-Benchmarking

Der Shapewear-Markt weist eine mittlere Konzentration auf, wobei die fünf größten Akteure zusammen schätzungsweise 35–42 % des weltweiten Umsatzes erwirtschaften. Das Wettbewerbsumfeld vereint etablierte Unterwäschekonglomerate mit schnell wachsenden DTC-Herausforderern. Die Marktfragmentierung ist im asiatisch-pazifischen Raum und in Südamerika höher, wo lokale Marken durch Preisvorteile und kulturelle Ausrichtung dominieren. Markenwert, Produktinnovationsgeschwindigkeit und Social-Media-Engagement dienen als Hauptunterscheidungsmerkmale.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Wichtige Angebote für den Shapewear-Markt |

Strategische Positionierung |

| Spanx |

8–11 % |

Bodys, High-Waist-Slips, Leggings |

Pioniermarke mit Premium-DTC-Fokus |

| Hanesbrands Inc. |

7–10 % |

Maidenform-Shapewear, Alltagskompression |

Massenmarktskalierung über alle Einzelhandelskanäle hinweg |

| Wacoal Holdings Corp. |

5–8 % |

Premium-Ganzkörperformer, kabellose BHs |

Spezialkompetenz im Bereich Unterwäsche in Asien und Nordamerika |

| SKIMS |

5–7 % |

Bodys in Inclusive-Größe, formende Shorts |

Promi-gesteuerter DTC mit schneller Größenerweiterung |

| Jockey International |

4–6 % |

Shaping-Slips, Control-Slips |

Traditionsmarke nutzt vertrauenswürdige Einzelhandelsbeziehungen |

| Triumph International |

3–5 % |

Ganzkörper- und Taillenformer |

Marktdurchdringung in Europa und Asien |

| Leonisa |

3–5 % |

Postpartale Erholung, Höschen mit hoher Taille |

Lateinamerika-Spezialist mit lokaler Größenbestimmung |

| Dermawear |

2–4 % |

Herren- und Damen-Shapewear |

Auf Indien ausgerichtete Marke mit medizinischer Positionierung |

| Shapellx |

2–3 % |

INNER ARMOUR-Serie, formende Bodys |

Innovationsorientiertes DTC mit Nachhaltigkeitspositionierung |

| Unter Armour |

1–3 % |

Kompressionsunterwäsche, Performance-Shapewear |

Sportliches Crossover, das Fitness-orientierte Käufer anspricht |

Aktuelle Nachrichten und Entwicklungen

-

Shapellx(April 2024): Vorstellung der INNER ARMOR-Shapewear-Serie mit fortschrittlicher Kompressionstechnik und Stärkung seiner Position als innovationsgetriebener DTC-Herausforderer auf dem Shapewear-Markt[7].

- SKIMS (Juli 2023) schloss eine Finanzierungsrunde über 270 Millionen US-Dollar mit einer Bewertung von 4 Milliarden US-Dollar ab und beschleunigte damit internationale Vertriebspläne in Europa und Asien[7].

- EU-Kommission (März 2024): Veröffentlichung der endgültigen Durchführungsbestimmungen zur Strategie für nachhaltige und zirkuläre Textilien, die ab 2027 eine erweiterte Herstellerverantwortung für in EU-Mitgliedstaaten verkaufte synthetische Kleidungsstücke vorschreiben[10].

Umfang des Shapewear-Marktberichts

| Parameter |

Detail |

| Marktumfang |

Globaler Shapewear-Markt, der Typ, Vertriebskanal und regionale Segmentierung abdeckt |

| Studienzeit |

2021–2035 |

| CAGR (2026–2035) |

5.3% |

| Marktgröße (2025) |

USD 2.64 Billion |

| Marktgröße (2035) |

USD 4.42 Billion |

| Am schnellsten wachsende Region |

Asien-Pazifik (CAGR 6,8 %) |

| Am schnellsten wachsendes Segment |

Shaper mit hoher Taille (CAGR 5,9 %) |

| Firmenprofil |

10 (Spanx,Hanesbrands Inc., Wacoal Holdings Corp., SKIMS, Jockey International, Triumph International, Leonisa, Dermawear, Shapellx, Under Armour) |

| Bewertungswährung |

USD Billion |