Résumé du marché des vêtements de forme

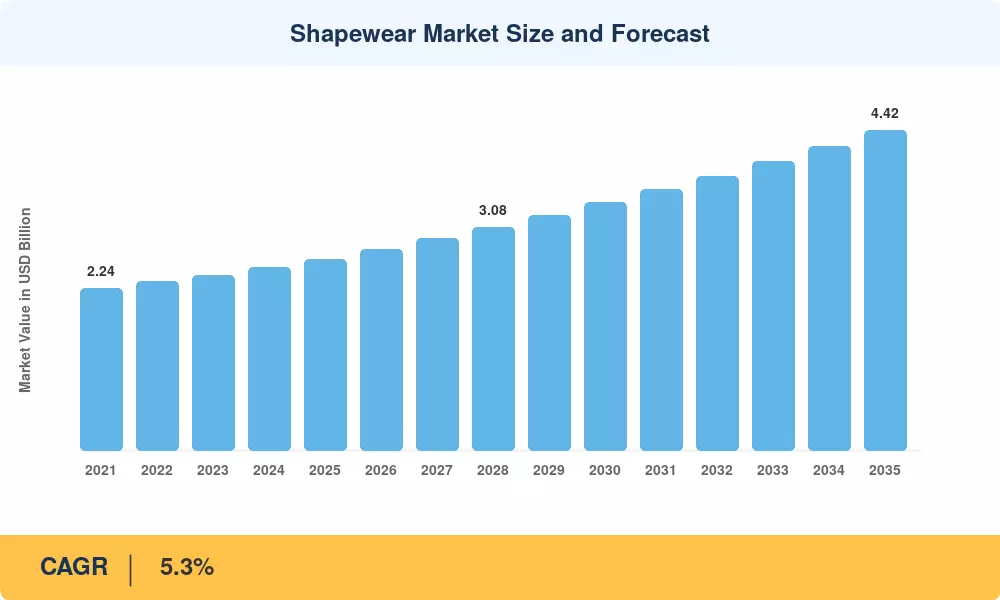

Le marché des vêtements de forme était évalué à 2,64 milliards de dollars en 2025 et devrait passer de 2,78 milliards de dollars en 2026 à 4,42 milliards de dollars d’ici 2035, enregistrant un TCAC de 5,3 % au cours de la période de prévision (2026-2035). La combinaison d’un changement d’attitude des consommateurs envers la confiance en leur corps et d’une augmentation des revenus disponibles dans les économies en développement a accéléré la demande. Le mouvement mondial de positivité corporelle a recadré le shapewear, passant d'un sous-vêtement correcteur à un essentiel de la garde-robe qui renforce la confiance, attirant à la fois les marques de vêtements intimes traditionnelles et les startups natives du numérique dans cette catégorie.[1].

L’innovation technologique est en train de réécrire le manuel de produits pour le marché des Shapewear. La construction traditionnelle à panneaux rigides cède la place aux technologies de tricotage sans couture, à la cartographie corporelle 3D et aux composites en microfibres respirants qui offrent une compression ciblée sans sacrifier le confort. Les marques ont investi environ 180 millions de dollars dans la R&D sur les tissus entre 2022 et 2024, et ce rythme de dépenses devrait s'accélérer à mesure que les textiles intelligents dotés de propriétés d'évacuation de l'humidité et de thermorégulation entrent en production pilote.[2]. Les initiatives de dimensionnement inclusif – couvrant désormais jusqu'au 6XL chez plusieurs grandes marques – ont ouvert des bassins de consommateurs adressables qui étaient historiquement mal desservis.

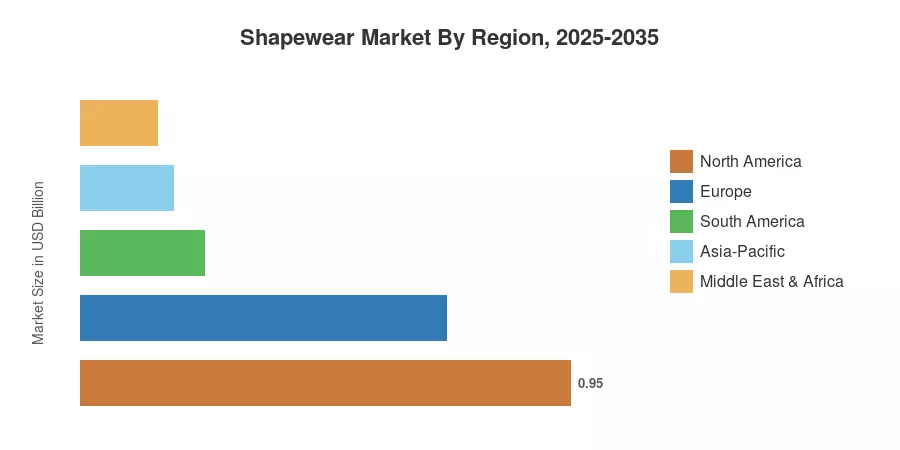

L’Amérique du Nord représente environ 36 % du chiffre d’affaires mondial, grâce à une infrastructure de commerce électronique mature et à une notoriété élevée de la marque. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC prévu de 6,8 %, propulsé par l’urbanisation et l’augmentation des dépenses de la classe moyenne en Chine, en Inde et dans les pays de l’ASEAN. L'Europe détient la deuxième plus grande part, avec environ 27 %, en raison des tendances à la premiumisation et d'un comportement d'achat soucieux du développement durable. Le marché des vêtements de forme est sur le point d'élargir considérablement sa base de consommateurs à mesure que les catégories de vêtements de forme pour hommes et de vêtements hybrides de sport et de loisirs gagnent du terrain jusqu'en 2035.

Points clés du rapport

• Par type

- Les shapers complets représentent la plus grande part du marché des shapewear, soit environ 33 %, stimulés par la demande de contrôle intégral de la silhouette lors des occasions formelles et nuptiales.

- Les shapers taille haute devraient croître à un TCAC de 5,9 % jusqu’en 2035 à mesure que l’adoption des vêtements quotidiens augmente.

- Les culottes Shapewear représentent une valeur estimée à 0,66 milliard de dollars en 2025, bénéficiant de niveaux de prix accessibles et de modèles d’achat impulsifs sur le marché des Shapewear.

• Par canal de distribution

- Les magasins de vente au détail en ligne capturent environ 38 % des ventes mondiales du marché Shapewear, alimentées par le marketing d’influence et la technologie d’essai virtuel.

- Les magasins spécialisés maintiennent un TCAC de 4,2 %, car les expériences d'essayage personnalisées maintiennent la pertinence du magasin physique.

• Par région

- L’Amérique du Nord détient une part de 36 % du marché des Shapewear, les États-Unis contribuant à la majorité des revenus régionaux.

- L’Asie-Pacifique devrait enregistrer un TCAC de 6,8 %, ce qui en fera la région à la croissance la plus rapide sur le marché des Shapewear.

- L’Europe représente environ 27 % de la valeur mondiale, l’Allemagne et le Royaume-Uni étant en tête de la consommation.

Taille et prévisions du marché des vêtements de forme (2021-2035)

Le modèle de dimensionnement de Market Research Future combine une analyse descendante des revenus à partir des informations financières des marques avec une modélisation ascendante de la demande à l'aide de données de panel de vente au détail, de statistiques d'import-export et d'enquêtes primaires dans 22 pays. Les chiffres historiques (2021-2024) s’appuient sur les déclarations auditées des entreprises et les bases de données commerciales ; les chiffres prévisionnels (2026-2035) appliquent une trajectoire de croissance calibrée à TCAC constant, validée par rapport aux indicateurs macroéconomiques et aux projections de dépenses de consommation.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Positivité corporelle et culture de confiance |

18 à 22 % |

Mondial |

Longue durée (≥4 ans) |

[1] |

| Prévalence croissante de l’obésité à l’échelle mondiale |

15 à 18 % |

Mondial |

Longue durée (≥4 ans) |

[13] |

| Pénétration du commerce électronique et du commerce social |

14 à 17 % |

Amérique du Nord, Asie-Pacifique |

Court terme (≤ 2 ans) |

[5] |

| Taille inclusive et expansion des genres |

10 à 13 % |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

|

| Avancement de la technologie des tissus |

8 à 11 % |

Mondial |

Moyen terme (2 à 4 ans) |

[2] |

| Lancements de marques de célébrités et d'influenceurs |

7 à 10 % |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

[7] |

| Demande de récupération post-partum et médicale |

6 à 8 % |

Mondial |

Longue durée (≥4 ans) |

[14] |

Positivité corporelle et culture de confiance

Les perceptions culturelles autour du shapewear ont subi un changement fondamental. Plutôt que de se positionner comme un produit correctif, les grandes marques présentent désormais le shapewear comme un outil d'expression personnelle. Le marché mondial du shapewear a directement bénéficié de ce pivot narratif : des enquêtes auprès des consommateurs réalisées par Euromonitor en 2024 ont indiqué que 62 % des acheteurs de shapewear citent "se sentir en confiance" plutôt que "cacher les imperfections" comme principale motivation.[1]. L’amplification des représentations corporelles diversifiées sur les réseaux sociaux a fait du shapewear une catégorie visible et ambitieuse.

Prévalence croissante de l’obésité dans le monde

La Fédération mondiale de l'obésité a rapporté en 2023 que plus de 2,2 milliards d'adultes étaient classés en surpoids ou obèses, un chiffre qui devrait atteindre 3,3 milliards d'ici 2035.[13]. Cette expansion démographique a une implication commerciale directe sur le marché des Shapewear : de plus grands bassins de consommateurs recherchent des vêtements de compression confortables à porter au quotidien. Les marques qui proposent des gammes de tailles étendues jusqu'au 5XL et 6XL signalent des ventes 25 à 30 % plus rapides pour les SKU de taille étendue par rapport aux lignes standard, selon les données de suivi des ventes au détail de NPD Group.[6].

Pénétration du commerce électronique et du commerce social

Les canaux en ligne représentaient environ 38 % des ventes du marché Shapewear en 2025, et cette part est en augmentation. Les outils d'essai virtuel alimentés par la réalité augmentée ont réduit les taux de retour d'environ 18 % chez les premiers utilisateurs comme SKIMS et Shapellx.[5]. TikTok Shop et Instagram Checkout ont créé des parcours d'achat impulsifs qui contournent complètement la vente au détail traditionnelle, le commerce social étant estimé à hauteur de 0,35 milliard de dollars aux revenus du shapewear à l'échelle mondiale en 2025.[11].

Taille inclusive et expansion du genre

Les vêtements de forme pour hommes restent naissants – environ 8 % des revenus mondiaux du marché des vêtements de forme en 2025 – mais ils connaissent une croissance près du double du taux global de la catégorie. Des marques telles que Spanx, Leonisa et Under Armour ont élargi leurs gammes de compression pour hommes ciblant à la fois les amateurs de fitness et les consommateurs de vêtements professionnels. L'étude de segmentation des consommateurs de Grandview de 2024 a estimé le marché adressable des vêtements gainants pour hommes à 0,55 milliard de dollars d'ici 2030.

Analyse d'impact des restrictions

Les estimations de restrictions ci-dessous sont directionnelles et représentent des vents contraires qui compensent partiellement les moteurs de croissance décrits dans la section 4. Elles ne soustraient pas directement le chiffre du TCAC.

| Retenue |

~% Glisser sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Sensibilité aux prix sur les marchés émergents |

–3 à –5% |

Asie-Pacifique, Amérique du Sud |

Longue durée (≥4 ans) |

[8] |

| Problèmes de confort et de portabilité |

–2 à –4% |

Mondial |

Moyen terme (2 à 4 ans) |

[15] |

| Critiques sur la durabilité et les déchets |

–2 à –3% |

Europe, Amérique du Nord |

Moyen terme (2 à 4 ans) |

[10] |

| Produits contrefaits et non réglementés |

–1 à –3% |

Asie-Pacifique, MEA |

Court terme (≤ 2 ans) |

[16] |

| Fluctuation saisonnière de la demande |

–1 à –2% |

Mondial |

Court terme (≤ 2 ans) |

|

Sensibilité aux prix sur les marchés émergents

Les shapewear haut de gamme de marques mondiales se vendent entre 40 et 120 dollars l'unité, une fourchette de prix qui dépasse les budgets discrétionnaires de nombreux consommateurs d'Asie du Sud, d'Asie du Sud-Est et d'Afrique subsaharienne. Les alternatives locales sans marque vendues entre 5 et 15 USD dominent le volume dans ces régions, limitant la capture des revenus pour les acteurs établis du marché Shapewear. Jusqu’à ce que les gammes de produits de milieu de gamme au prix de 15 à 30 USD atteignent une échelle suffisante, le prix reste un obstacle structurel à la pénétration dans les groupes démographiques à faible revenu.[8].

Problèmes de confort et de portabilité

Malgré l'innovation en matière de tissus, un segment persistant de consommateurs associe les vêtements gainants à l'inconfort, à une respiration restreinte et à une irritation cutanée. Une enquête réalisée en 2024 par Cotton Incorporated a révélé que 29 % des acheteurs de shapewear non utilisés citent l'inconfort physique comme raison de l'arrêt.[15]. Le marché des Shapewear doit continuer à investir dans l’étalonnage de compression de qualité médicale et les matériaux hypoallergéniques pour combler cet écart de perception.

Durabilité et critique des déchets

Les produits Shapewear dépendent fortement de mélanges de nylon et d’élasthanne – des matériaux synthétiques à recyclabilité limitée. Les cadres réglementaires européens, y compris la stratégie de l'UE pour des textiles durables et circulaires adoptée en 2022, exigent de plus en plus une responsabilité élargie des producteurs de vêtements synthétiques. Les coûts de conformité devraient ajouter 4 à 6 % aux dépenses de production des fabricants du marché Shapewear vendant en Europe d’ici 2028.[10].

Opportunités du marché des vêtements de forme

Textiles intelligents et intégration portable

L’intégration de fibres de biodétection dans les vêtements gainants ouvre une niche hybride bien-être-mode. Les premiers prototypes issus des laboratoires de recherche textile peuvent surveiller la posture, la température centrale et l'implication musculaire en temps réel. Si les calendriers de développement se maintiennent, des shapewear intelligents commercialement viables pourraient être disponibles dans les magasins d'ici 2029, générant ainsi un niveau premium pour le marché des shapewear qui devrait valoir 0,20 milliard de dollars par an d'ici 2032.[2].

Commerce d'abonnement et de réapprovisionnement

Les vêtements shapewear ont une durée de vie de compression limitée, généralement de 6 à 12 mois, ce qui en fait des candidats parfaits pour les modèles de réapprovisionnement d'abonnement. Les marques qui utilisent des programmes d'expédition automatique peuvent augmenter la valeur à vie des clients de 30 à 40 % et ajouter plus de stabilité aux prévisions de demande pour le marché des vêtements de forme.[11].

Pénétration des marchés émergents via des prix localisés

L’Inde, le Brésil et le Nigéria représentent ensemble environ 1,8 milliard de consommateurs avec des dépenses discrétionnaires en augmentation mais une exposition limitée aux vêtements shapewear de marque. Les coûts unitaires peuvent descendre en dessous de 10 USD grâce à des partenariats de fabrication localisés, permettant au marché Shapewear de répondre aux consommateurs sensibles aux prix. Le programme national d’incitations textiles de l’Inde (PLI for Textiles, 2021) offre une réduction des coûts supplémentaires pour la fabrication locale[8].

Segment de récupération médicale et post-partum

Les shapewear de récupération post-partum sont un hybride entre un dispositif médical et un article de mode. Aux États-Unis et en Europe occidentale, il a été prouvé que les partenariats hospitaliers et les programmes de référence OB-GYN ont un taux de conversion 22 % supérieur à la publicité directe auprès des consommateurs pour les vêtements de convalescence. Le marché Shapewear peut augmenter les revenus supplémentaires grâce à l’adoption de la distribution par voie médicale et à l’approbation clinique.[14].

Personnalisation basée sur les données et ajustement personnalisé

Les kiosques de numérisation corporelle 3D et les applications de numérisation à domicile génèrent des données de mesure précises qui permettent une personnalisation de masse. Des marques comme Shapellx ont testé des moteurs de recommandation de taille basés sur l'IA qui réduisent les taux de retour jusqu'à 25 %. Le potentiel de monétisation s'étend au-delà de la précision de l'ajustement : des analyses de données corporelles anonymisées et agrégées peuvent éclairer les cycles de développement de produits sur le marché des Shapewear, réduisant ainsi les délais de mise sur le marché de nouveaux styles.[2].

Perspectives futures du marché des vêtements de forme

Personnalisation basée sur l'IA et ajustement virtuel

L'intelligence artificielle va remodeler la façon dont les consommateurs interagissent avec les shapewear. D’ici 2028, on estime que 40 % des achats en ligne sur le marché des vêtements de forme impliqueront une forme de recommandation de taille ou de style basée sur l’IA. Les algorithmes de vision par ordinateur formés sur des millions de scans corporels peuvent désormais prédire les zones de compression optimales avec une précision de 92 %, réduisant considérablement les retours liés à l'ajustement et augmentant la satisfaction des consommateurs.[2].

Convergence Athleisure et flou des catégories

La frontière entre shapewear et activewear s’efface. Les leggings de compression performants qui servent également de vêtements de forme au quotidien représentent une sous-catégorie de 0,45 milliard de dollars, en croissance d'environ 7 % par an. Le marché du Shapewear devrait en bénéficier, car les consommateurs soucieux de leur forme physique exigent des vêtements qui passent facilement de la salle de sport au bureau en passant par les environnements sociaux, une tendance sur laquelle des marques de sport comme Under Armour et Nike capitalisent déjà.

Économie circulaire et innovation matérielle

Les mandats de développement durable passeront du statut de différenciateur concurrentiel à celui d’exigence d’entrée sur le marché d’ici le début des années 2030. Les alternatives biodégradables à l'élasthanne – y compris le spandex d'origine biologique dérivé de l'huile de ricin – sont actuellement à des stades pilotes avancés, avec une évolutivité commerciale attendue d'ici 2029. La dépendance du marché du shapewear à l'égard des fibres synthétiques le rend particulièrement exposé aux réglementations sur la responsabilité élargie des producteurs, mais les premiers à adopter les principes de conception circulaire peuvent obtenir des marges supérieures de 10 à 15 %.[10].

Expansion masculine et non sexiste

Les vêtements gainants pour hommes devraient représenter environ 12 % du marché total des vêtements gainants d'ici 2035, contre 8 % en 2025. Les stratégies de marque non sexistes – illustrées par l'expansion de SKIMS au-delà des lignes pour femmes – normalisent l'utilisation des vêtements gainants dans tous les segments démographiques. L'approbation médicale des vêtements correcteurs de posture parmi les professionnels travaillant au bureau fournit un levier de demande supplémentaire qui transcende les achats traditionnels axés sur la mode.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Amérique du Nord |

Part de 36 % (2025) |

Prolifération de la marque DTC, dimensionnement inclusif |

| Europe |

USD 0.71 Billion (2025) |

Conformité durable, positionnement premium |

| Asie-Pacifique |

TCAC de 6,8 % (2026-2035) |

Urbanisation, infrastructure de commerce électronique |

| Amérique du Sud |

Part de 9 % (2025) |

Fabrication localisée, accessibilité des prix |

| Moyen-Orient et Afrique |

USD 0.15 Billion (2025) |

Intégration modeste de la mode et modernisation du commerce de détail |

| Total |

USD 2.64 Billion (2025) |

— |

Le marché des vêtements de forme présente une dynamique régionale distincte, façonnée par le pouvoir d’achat des consommateurs, les attitudes culturelles à l’égard de l’esthétique corporelle, la maturité des infrastructures de vente au détail et les environnements réglementaires. L’Amérique du Nord est en tête en termes de valeur totale, tandis que l’Asie-Pacifique présente la trajectoire de croissance la plus élevée jusqu’en 2035.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| États-Unis |

78% de part régionale |

Écosystèmes de marques de célébrités et commerce social |

| Canada |

TCAC de 4,9 % |

Culture de consommation soucieuse de sa santé |

| Mexique |

USD 0.06 Billion (2025) |

Augmentation des dépenses de détail de la classe moyenne |

Les États-Unis ancrent la domination du marché nord-américain des vêtements de forme grâce à un écosystème DTC mature et à des dépenses discrétionnaires élevées par habitant. Les marques soutenues par des célébrités, dont SKIMS, qui a atteint une valorisation de 4 milliards de dollars en 2023, ont accru la visibilité de leurs catégories au-delà des rayons traditionnels des vêtements intimes.[7]. La croissance du Canada est soutenue par l'accès au commerce électronique transfrontalier et par l'augmentation des dépenses en matière de santé et de bien-être, tandis que la classe moyenne urbaine en expansion au Mexique offre une opportunité naissante mais en pleine accélération pour le marché des vêtements de forme.

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

22% de la part régionale |

Préférence pour les produits haut de gamme |

| Royaume-Uni |

TCAC de 5,2 % |

Forte culture de vente au détail en ligne |

| France |

USD 0.09 Billion (2025) |

Tradition de la lingerie de luxe |

| Italie |

11% de part régionale |

Influence de l'industrie de la mode |

| Espagne |

TCAC de 4,8 % |

Demande saisonnière tirée par le tourisme |

| Pays nordiques |

USD 0.05 Billion (2025) |

Achats axés sur le développement durable |

| Russie |

6% de la part régionale |

Dynamique de substitution des importations |

| Reste de l'Europe |

TCAC de 4,5 % |

Une demande émergente variée |

Le marché européen du shapewear s'appuie fortement sur les produits haut de gamme et certifiés durables. La stratégie textile circulaire de l'UE pousse les fabricants à se tourner vers des mélanges de fibres recyclables, et les premiers à obtenir des prix plus élevés de 15 à 20 % pour les vêtements gainants écolabellisés. L'Allemagne et le Royaume-Uni représentent ensemble plus de 40 % de la consommation régionale, tandis que la France conserve un positionnement de niche ancré dans son héritage de lingerie de luxe.[10].

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

35% de part régionale |

Croissance des marques nationales et commerce social |

| Inde |

TCAC de 7,6 % |

Hausse des revenus disponibles et urbanisation |

| Japon |

USD 0.07 Billion (2025) |

Une population vieillissante et une demande de soutien postural |

| Corée du Sud |

TCAC de 6,9 % |

La K-beauty a influencé l’esthétique corporelle |

| ASEAN |

14% de part régionale |

Expansion du commerce électronique en Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

USD 0.03 Billion (2025) |

Développement du marché à un stade précoce |

L’Asie-Pacifique représente la frontière à plus forte croissance pour le marché des Shapewear. Les marques nationales chinoises – notamment Ubras, Bananain et les marques locales natives de Taobao – défient les opérateurs historiques occidentaux par des prix agressifs et un commerce en direct. La pénétration du shapewear en Inde reste inférieure à 5 % de la catégorie des vêtements intimes, mais l'augmentation du revenu par habitant et la conscience croissante de la mode parmi les femmes urbaines positionnent le pays comme un marché à fort potentiel jusqu'en 2035.[8].

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

58% de part régionale |

Accent culturel sur l'esthétique corporelle |

| Argentine |

TCAC de 5,1 % |

Adoption croissante du commerce de détail en ligne |

| Reste de l'Amérique du Sud |

USD 0.04 Billion (2025) |

Des marchés en phase de démarrage fragmentés |

L'intérêt culturel profondément enraciné du Brésil pour l'esthétique corporelle en fait le point d'ancrage incontesté du marché des vêtements de forme en Amérique du Sud. Les marques nationales comme Leonisa et Lupo rivalisent efficacement avec les concurrents mondiaux grâce à des réseaux de dimensionnement et de distribution localisés. L'environnement inflationniste de l'Argentine crée une volatilité des prix, mais les canaux de vente au détail numériques atténuent certaines frictions de distribution.

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

28% de la part régionale |

Augmentation de la participation des femmes au marché du travail |

| Émirats arabes unis |

TCAC de 5,8 % |

Commerce de détail haut de gamme et demande tirée par le tourisme |

| Afrique du Sud |

USD 0.02 Billion (2025) |

Expansion de la classe moyenne urbaine |

| Egypte |

12% de part régionale |

Une population de jeunes en croissance |

| Reste de la MEA |

TCAC de 4,3 % |

Développement dépendant des infrastructures |

La région Moyen-Orient et Afrique reste le plus petit contributeur au marché Shapewear, mais présente un potentiel de hausse significatif. Les réformes Vision 2030 de l'Arabie Saoudite, qui ont augmenté la participation des femmes au marché du travail de 17 % à plus de 33 % entre 2017 et 2024, sont directement corrélées à la demande croissante de vêtements gainants professionnels et occasionnels. Les Émirats arabes unis bénéficient d’une population d’expatriés et de touristes très dépensiers qui se tournent vers des produits haut de gamme.[17].

Segmentation du marché des vêtements de forme

Par type

| Segment |

Mesure clé |

Principal moteur de la demande |

| Shapers complets du corps |

Part de 33 % (2025) |

Demande nuptiale, formelle et post-partum |

| Shapers taille haute |

TCAC de 5,9 % |

Adoption des vêtements de tous les jours et crossover athleisure |

| Culotte gainante |

USD 0.66 Billion (2025) |

Tarification et comportement d’achat d’entrée de gamme accessibles |

| Autres |

Part de 12% (2025) |

Produits spécialisés, notamment des shapers de bras et des bandes de cuisses |

Les shapers complets sont en tête du marché des vêtements amincissants par type, représentant un tiers des revenus mondiaux. Ces produits sont destinés à des occasions d'achat à forte participation (mariages, galas et convalescence post-partum) où les consommateurs sont prêts à payer des primes allant de 60 USD à 150 USD par unité. Les shapers taille haute constituent le segment qui connaît la croissance la plus rapide, tiré par la convergence des vêtements décontractés et de la compression légère. Alors que la culture du travail à domicile a modifié de façon permanente les priorités en matière de garde-robe, les consommateurs se sont tournés vers des vêtements axés sur le confort qui améliorent toujours la silhouette.

Les culottes Shapewear représentent le segment le plus volumineux et le prix unitaire le plus bas du marché des Shapewear, fonctionnant comme un produit de passerelle qui présente de nouveaux consommateurs à la catégorie. Les articles spécialisés de la catégorie « Autres », notamment les manchons de compression ciblés pour les bras et les bandes de mise en forme des cuisses, répondent à des cas d'utilisation de niche et gagnent du terrain grâce au marketing sur les réseaux sociaux.

Par canal de distribution

| Segment |

Mesure clé |

Principal moteur de la demande |

| Magasins de vente au détail en ligne |

Part de 38 % (2025) |

Commerce social, technologie d'essai virtuel |

| Magasins spécialisés |

TCAC de 4,2 % |

Expertise en essayage personnalisée |

| Supermarché/Hypermarché |

USD 0.45 Billion (2025) |

Achats impulsifs axés sur la commodité |

| Autres canaux de distribution |

Part de 8 % (2025) |

Grands magasins et vente au détail sur catalogue |

Les magasins de vente au détail en ligne dominent le paysage de distribution du marché Shapewear, alimentés par la découverte de produits dirigée par les influenceurs et les modèles de marque destinés directement au consommateur. Les magasins spécialisés – y compris les boutiques de lingerie et les points de vente appartenant à des marques – maintiennent leur pertinence grâce à une expérience tactile des produits et à des consultations d'ajustement d'experts qui réduisent l'incertitude des acheteurs, en particulier pour les produits haut de gamme pour tout le corps.

Analyse comparative concurrentielle

Le marché Shapewear présente une concentration moyenne, les cinq principaux acteurs détenant collectivement environ 35 à 42 % des revenus mondiaux. L’environnement concurrentiel associe des conglomérats établis de vêtements de lingerie avec des challengers DTC à croissance rapide. La fragmentation du marché est plus élevée en Asie-Pacifique et en Amérique du Sud, où les marques locales dominent grâce à des avantages tarifaires et à un alignement culturel. Le capital de marque, la vitesse d’innovation des produits et l’engagement sur les réseaux sociaux constituent les principaux différenciateurs.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés pour le marché des vêtements de forme |

Positionnement stratégique |

| spanx |

8 à 11 % |

Bodys, culottes taille haute, leggings |

Marque pionnière axée sur le DTC premium |

| Hanesbrands Inc. |

7 à 10 % |

Shapewear Maidenform, compression quotidienne |

Échelle du marché de masse sur tous les canaux de vente au détail |

| Wacoal Holdings Corp. |

5 à 8 % |

Shapers complets haut de gamme, soutiens-gorge sans armatures |

Expertise spécialisée en vêtements intimes en Asie et en Amérique du Nord |

| ÉCRÉMÉS |

5 à 7 % |

Bodys grandes tailles, shorts sculptants |

DTC axé sur les célébrités avec une expansion rapide de la taille |

| Jockey International |

4 à 6 % |

Slips de mise en forme, slips de contrôle |

Marque patrimoniale tirant parti de relations de confiance avec les détaillants |

| Triomphe International |

3 à 5 % |

Shapers pour tout le corps et la taille |

Pénétration des marchés européens et asiatiques |

| Léonisa |

3 à 5 % |

Récupération post-partum, culotte taille haute |

Spécialiste de l'Amérique Latine avec dimensionnement localisé |

| Dermawear |

2 à 4 % |

Vêtements gainants pour hommes et femmes |

Marque centrée sur l'Inde avec un positionnement médical |

| Shapellx |

2 à 3 % |

Série INNER ARMOR, bodys sculptants |

DTC axé sur l'innovation et positionné sur le développement durable |

| Sous Armure |

1 à 3 % |

Couches de base de compression, vêtements shapewear performants |

Crossover athlétique attrayant pour les acheteurs axés sur le fitness |

Nouvelles et développements récents

-

Shapellx(avril 2024) : dévoilement de la série de vêtements shapewear INNER ARMOR dotés d'une ingénierie de compression avancée, renforçant ainsi sa position de challenger DTC axé sur l'innovation sur le marché du shapewear.[7].

- SKIMS (juillet 2023) a clôturé un cycle de financement de 270 millions de dollars pour une valorisation de 4 milliards de dollars, accélérant les plans de distribution internationale en Europe et en Asie.[7].

- Commission européenne (mars 2024) : publication des règles de mise en œuvre finales de la stratégie pour des textiles durables et circulaires, exigeant une responsabilité élargie des producteurs pour les vêtements synthétiques vendus dans les États membres de l'UE à partir de 2027.[10].

Portée du rapport sur le marché des vêtements de forme

| Paramètre |

Détail |

| Portée du marché |

Marché mondial des vêtements de forme couvrant le type, le canal de distribution et la segmentation régionale |

| Période d'études |

2021-2035 |

| TCAC (2026-2035) |

5.3% |

| Taille du marché (2025) |

USD 2.64 Billion |

| Taille du marché (2035) |

USD 4.42 Billion |

| Région à la croissance la plus rapide |

Asie-Pacifique (TCAC 6,8%) |

| Segment à la croissance la plus rapide |

Shapers taille haute (TCAC 5,9%) |

| Entreprises profilées |

10 (Espagne,Hanesbrands Inc.., Wacoal Holdings Corp., SKIMS, Jockey International, Triumph International, Leonisa, Dermawear, Shapellx, Under Armour) |

| Devise d'évaluation |

USD Billion |