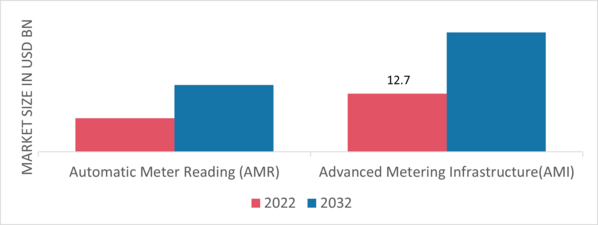

Smart-Meter-Markt Zusammenfassung

Laut Market Research Future Analysis wurde der globale Smart-Meter-Markt im Jahr 2024 auf 24009,60 Millionen US-Dollar geschätzt und soll bis 2035 56854,66 Millionen US-Dollar erreichen, was einem jährlichen Wachstum von 8,15 % von 2025 bis 2035 entspricht.

Zu den wichtigsten Treibern gehören unterstützende Regierungsinitiativen und erhöhte Investitionen inSmart GridProjekte. Der Markt ist durch einen steigenden Energiebedarf gekennzeichnet, wobei intelligente Stromzähler branchenübergreifend eine entscheidende Rolle spielen. Es wird erwartet, dass die Region Asien-Pazifik aufgrund der hohen Energienachfrage den Markt dominieren wird, während Europa und Nordamerika aufgrund der Einführung erneuerbarer Energien bzw. des Austauschs von Zählern dicht dahinter folgen.

Wichtige Markttrends & Highlights

Der Smart-Meter-Markt verzeichnet aufgrund verschiedener Faktoren ein erhebliches Wachstum.

- Marktgröße im Jahr 2024: 24009,60 Millionen USD.

- Prognostizierte Marktgröße bis 2035: 56854,66 Millionen US-Dollar.

- CAGR von 2025 bis 2035: 8,15 %.

- Es wird erwartet, dass in den kommenden Jahren weltweit 148 Millionen intelligente Zähler eingesetzt werden.

Marktgröße & Prognose

| Marktgröße 2024 | USD 24009.60 Million |

| Marktgröße 2035 | USD 56854.66 Million |

| CAGR (2024-2035) | 8.15% |

| Dominante Region | Asien-Pazifik. |

Hauptakteure

Zu den Hauptakteuren gehörenSiemens AG, Schneider Electric, Landis+Gyr, Aclara Technologies LLC,Xylem Inc., Badger Meter Inc. und Itron Inc.