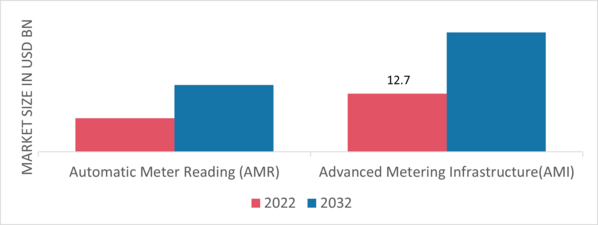

Marché des compteurs intelligents Résumé

Selon l’analyse future de l’étude de marché, le marché mondial des compteurs intelligents était évalué à 24 009,60 millions de dollars en 2024 et devrait atteindre 56 854,66 millions de dollars d’ici 2035, avec un TCAC de 8,15 % de 2025 à 2035.

Les principaux moteurs comprennent des initiatives gouvernementales de soutien et des investissements accrus dans réseau intelligentprojets. Le marché se caractérise par une demande croissante d’énergie, les compteurs électriques intelligents jouant un rôle crucial dans divers secteurs. La région Asie-Pacifique devrait dominer le marché en raison de la forte demande énergétique, tandis que l'Europe et l'Amérique du Nord suivent de près, stimulées respectivement par l'adoption des énergies renouvelables et le remplacement des compteurs.

Principales tendances et faits saillants du marché

Le marché des compteurs intelligents connaît une croissance significative tirée par divers facteurs.

- Taille du marché en 2024 : 24 009,60 millions de dollars.

- Taille projetée du marché d’ici 2035 : 56 854,66 millions de dollars.

- TCAC de 2025 à 2035 : 8,15 %.

- 148 millions de compteurs intelligents devraient être déployés dans le monde dans les années à venir.

Taille du marché et prévisions

| Taille du marché 2024 | USD 24009.60 Million |

| Taille du marché en 2035 | USD 56854.66 Million |

| CAGR (2024-2035) | 8.15% |

| Région dominante | Asie-Pacifique. |

Principaux acteurs

Les principaux acteurs comprennentSiemens AG, Schneider Electric, Landis+Gyr, Aclara Technologies LLC,Xylem Inc., Badger Meter Inc. et Itron Inc.