Smart TV Market Summary

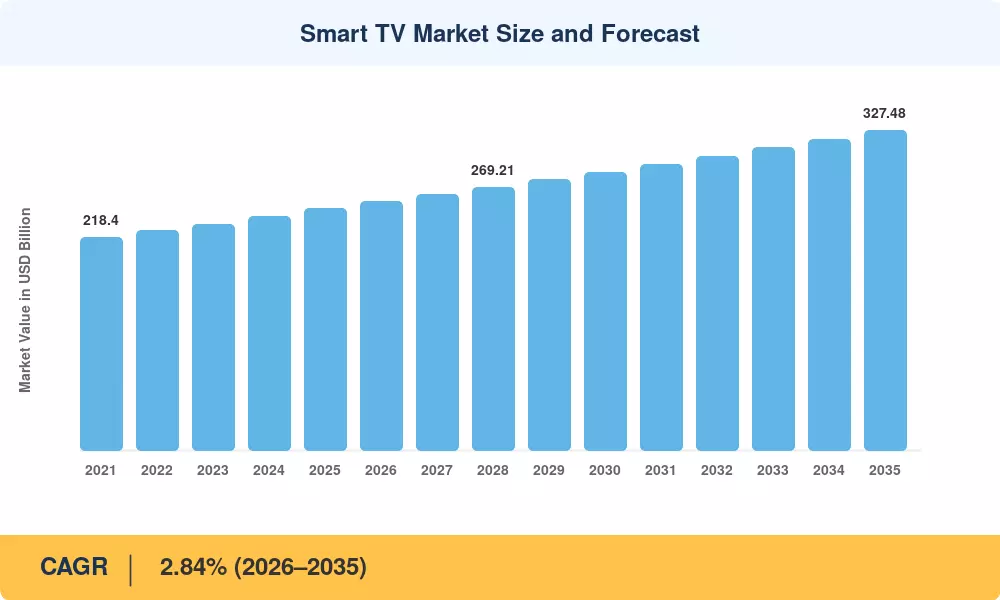

Der globale Smart-TV-Markt erreichte im Jahr 2025 ein geschätztes Volumen von 247,52 Milliarden US-Dollar und soll von 254,55 Milliarden US-Dollar im Jahr 2026 auf 327,48 Milliarden US-Dollar im Jahr 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 2,84 % im Zeitraum 2026–2035 entspricht. Zwei Katalysatoren stützen diesen Trend: die weit verbreitete Einführung von Fiber-to-the-Home (FTTH), die die Durchdringung von Festnetz-Breitband in großen Volkswirtschaften auf über 65 % erhöht hat[1]und nationale produktionsbezogene Anreizsysteme (PLI) – vor allem Indiens 2,4 Milliarden US-Dollar schweres Subventionsprogramm für die Elektronikfertigung –, die die Montagekapazität näher an die Nachfragezentren verlagern[2]. Sinkende Panelpreise für 55- bis 65-Zoll-4K-Geräte verschieben den Mengenmix weiter nach oben, auch wenn die durchschnittlichen Verkaufspreise sinken.

Es gibt einen fortlaufenden Zyklus des technologischen Austauschs. Während Cloud-Gaming-Kooperationen mit Xbox und NVIDIA GeForce NOW dazu geführt haben, dass 120-Hz-Panels zu einer Mittelklasse-Erwartung und nicht zu einem Premium-Feature geworden sind, weichen ältere randbeleuchtete LCD-Panels durch Mini-LED-Hintergrundbeleuchtungsarchitekturen, die den Kontrastunterschied zu OLED zu einem Bruchteil der Kosten verringern[3]. Die ITU prognostiziert, dass bis 2028 über 1,8 Milliarden Haushalte weltweit über einen Anschluss verfügen werdenFernsehen, was die Position des Smart-TV-Marktes als Hauptschnittstelle sowohl für Abonnement-Streaming als auch für werbefinanzierte FAST-Kanäle festigt[4].

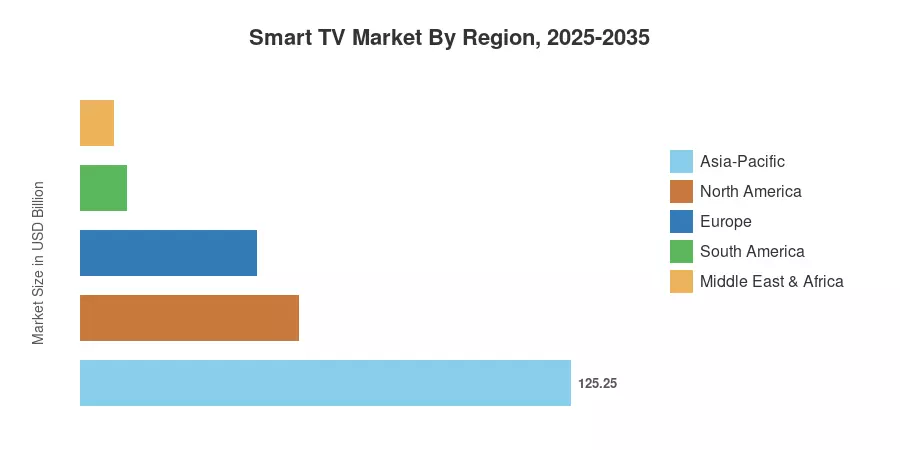

Mit Chinas vertikal integrierter Panel-Produktionskette und Südkoreas Dominanz in den OLED- und QLED-Kategorien entfallen auf den asiatisch-pazifischen Raum etwa 50,6 % des weltweiten Umsatzes auf dem Smart-TV-Markt. Mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von 3,37 % ist der Nahe Osten und Afrika der am schnellsten wachsende Markt, da durch mobiles Geld finanzierte Ratenzahlungspläne Türen für Erstkäufer in ganz Afrika südlich der Sahara öffnen[5]. Trotz längerer Austauschzyklen in westlichen Märkten hält Europa mit rund 18,2 % den zweitgrößten Anteil, was auf die Nachfrage nach Premium-Panels größer als 65 Zoll zurückzuführen ist. Diese Faktoren versetzen den Smart-TV-Markt in die Lage, in den nächsten zehn Jahren stetig, wenn auch moderat, zu wachsen.

Wichtige Erkenntnisse aus dem Bericht

• Durch Beschluss

- 4K-UHD-Panels machten im Jahr 2025 etwa 61,2 % des Umsatzes auf dem Smart-TV-Markt aus und bestätigten damit Ultra-High-Definition als Mainstream-Standard.

• Durch Panel-Technologie

- Die Mini-LED-Hintergrundbeleuchtung schreitet unter den Displaytechnologien am schnellsten voran und wird voraussichtlich bis 2035 eine durchschnittliche jährliche Wachstumsrate von 3,45 % verzeichnen.

- Die LED/LCD-Technologie behält einen dominanten Anteil auf dem Smart-TV-Markt, obwohl OLED und QLED in den Premiumklassen weiter an Boden gewinnen.

• Nach Bildschirmgröße

- Die Größenklasse 46–55 Zoll machte 39,4 % des Umsatzes im Jahr 2025 aus und ist damit die größte Einzelgrößenkategorie.

• Nach Verteilung

- Online-Vertriebskanäle übertreffen den Offline-Einzelhandel und wachsen mit einer geschätzten jährlichen Wachstumsrate von 3,82 %, da die Direktvertriebskanäle und der E-Commerce immer stärker verbreitet werden.

• Nach Region

- Der asiatisch-pazifische Raum trug im Jahr 2025 schätzungsweise 50,6 % zum Smart-TV-Markt bei, angeführt von China, Indien und Südkorea.

- Der Nahe Osten und Afrika sind mit einer durchschnittlichen jährlichen Wachstumsrate von 3,37 % die am schnellsten wachsende Region, da mobile Finanzierungsmodelle die Volumennachfrage in zuvor unterversorgten Gebieten freisetzen.

Marktgröße und Prognose (2021–2035)

Market Research Future verwendet eine triangulierte Schätzmethode, die Bottom-up-Panel-Versanddaten von führenden Display-Supply-Chain-Trackern, makroökonomische Top-down-Modelle, die an den BIP-Prognosen des IWF ausgerichtet sind, und Primärinterviews mit OEM-Beschaffungsteams und regionalen Händlern kombiniert. Historische Zahlen spiegeln tatsächliche Handelsdaten wider; Prognosewerte basieren auf einer kalibrierten CAGR von 2,84 % auf Basis von 2026.