Telematics Market Summary

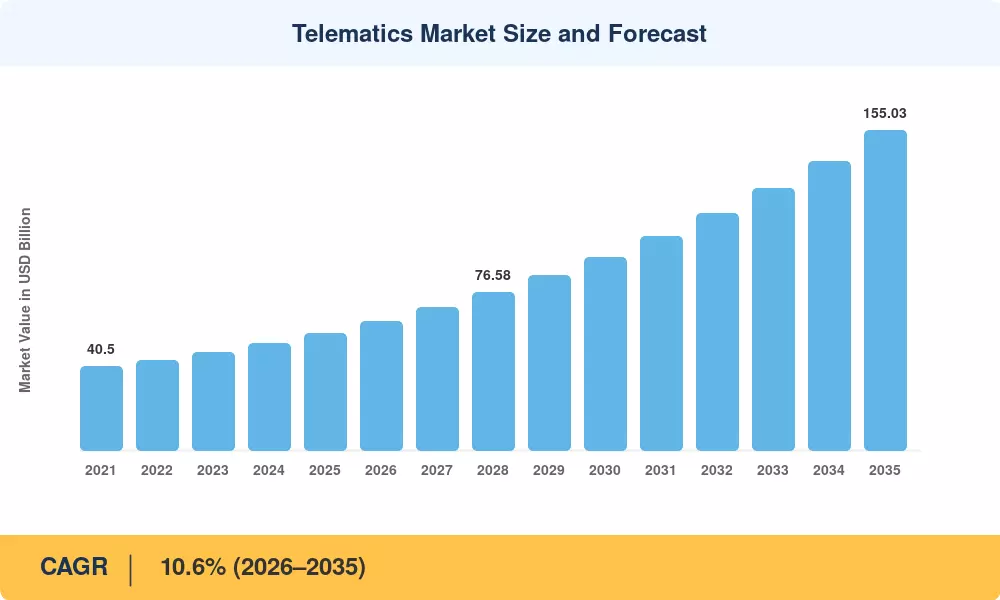

Der Telematikmarkt erreichte 2025 einen Wert von 56,60 Milliarden USD und wird voraussichtlich von 62,60 Milliarden USD im Jahr 2026 auf 155,03 Milliarden USD bis 2035 wachsen, was einem CAGR von 10,6 % während des Prognosezeitraums entspricht. Regulatorische Vorgaben sind der Hauptbeschleuniger — die eCall-Anforderung in Europa zwingt jetzt jedes neue Personenkraftfahrzeug, ein eingebautes Konnektivitätsmodul mitzuführen, während der AIS 140-Standard in Indien öffentliche Verkehrsbetreiber zwingt, GPS-basierte Tracking-Systeme in Hunderttausenden von Bussen nachzurüsten [1]. Diese Vorgaben schaffen eine Nachfragebasis auf Fabrikebene, die den Telematikmarkt von diskretionären Ausgabenzyklen isoliert.

Der technologische Wandel, der im Gange ist, ist erheblich. Legacy-Standalone-GPS-Tracker und manuelle Fahrzeugprotokollierung weichen cloud-verbundenen, KI-gesteuerten Plattformen, die in der Lage sind, vorausschauende Wartung, Fahrerbewertung und Fahrzeug-zu-alles-Kommunikation zu ermöglichen. Der Halbleiteranteil pro Fahrzeug wird bis 2030 voraussichtlich doppelt so hoch sein, was die Hardwarekosten erhöht, aber auch reichhaltigere Datenströme freisetzt, die nutzungsbasierte Versicherungen und fortschrittliche Flottenanalysen antreiben [2]. Der Rollout von 5G und Multi-Access-Edge-Computing verwandelt das, was einst eine einfache Standortverfolgung war, in eine Echtzeit-Entscheidungsmaschine.

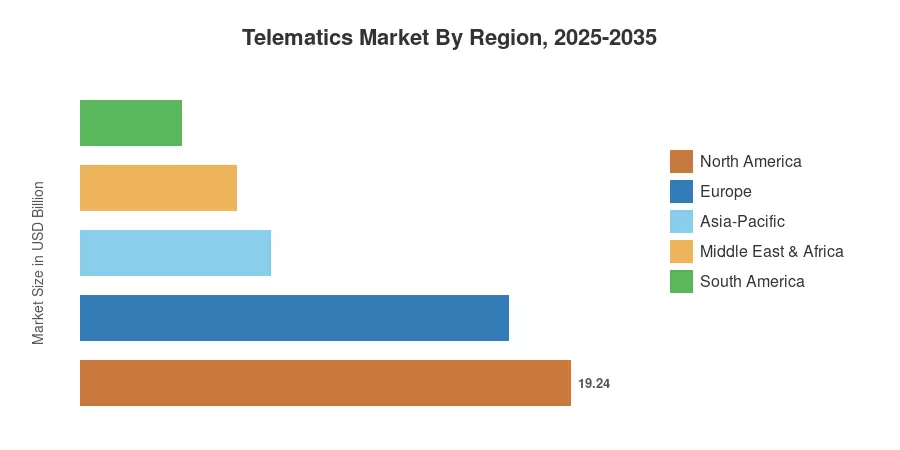

Nordamerika hat den größten Anteil am Telematikmarkt mit 34,0 % des Umsatzes von 2025, gestützt durch die reife Flottenmanagement-Akzeptanz und regulatorische Anforderungen an elektronische Protokollierungsgeräte. Europa folgt dicht mit 29,7 %, angetrieben von eCall-Vorgaben und strengen Emissionsüberwachungen. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 13,2 % bis 2035, angetrieben durch Investitionen in intelligente Verkehrssysteme in China und Indien. Während die Durchdringung vernetzter Fahrzeuge in allen geografischen Regionen zunimmt, tritt der Telematikmarkt in eine Phase ein, in der die Datenmonetarisierung — nicht die Hardware — den Wettbewerbsvorteil bestimmen wird.

Wichtige Erkenntnisse aus dem Bericht

• Nach Kanal

- Der Aftermarket-Kanal hielt 2025 52,4 % des Umsatzes des Telematikmarktes, was die große installierte Basis von nicht vernetzten Legacy-Fahrzeugen widerspiegelt, die weiterhin Nachrüstlösungen benötigen.

- OEM-installierte Systeme machten 2025 26,97 Milliarden USD aus, wobei das Wachstum beschleunigt wird, da Automobilhersteller Konnektivität in Basisausstattungspakete bündeln.

• Nach Lösung

- Integrierte Telematiklösungen wachsen mit einem CAGR von 12,0 % bis 2035, angetrieben durch OEM-Integrationsvorgaben und die Nachfrage der Verbraucher nach werkseitig eingebauter Konnektivität.

• Nach Fahrzeugtyp

- Personenkraftwagen erfassten 2025 einen Anteil von 48,0 % am Telematikmarkt, während schwere Nutzfahrzeuge am schnellsten mit einem CAGR von 13,2 % wachsen.

- Carsharing- und Abonnementdienste stellen das wachstumsstärkste Anwendungssegment mit einem CAGR von 12,4 % bis 2035 dar.

• Nach Anwendung

- Flottenmanagementanwendungen machten 2025 einen Umsatz von 23,43 Milliarden USD aus, gestützt durch Vorschriften für elektronische Protokollierungsgeräte und die Optimierung der Kraftstoffkosten.

• Nach Region

- Nordamerika führte den Telematikmarkt mit einem Anteil von 34,0 % im Jahr 2025 an, unterstützt durch ELD-Vorgaben und weit verbreitete Akzeptanz von Versicherungstelematik.

- Für den asiatisch-pazifischen Raum wird ein CAGR von 13,2 % bis 2035 prognostiziert, wobei China und Indien über 60 % der regionalen Nachfrage antreiben.

- Europa trug 2025 16,81 Milliarden USD bei, gestützt durch eCall-Vorschriften und Anreize zur Dekarbonisierung von Flotten.

Marktgröße und Prognose (2021–2035)

Die Marktgrößenschätzung des Telematikmarktes von Market Research Future kombiniert eine Bottom-up-Umsatzmodellierung aus OEM-Versanddaten, Aftermarket-Gerätesales und Abrechnungen von Abonnementdiensten mit einer Top-down-Kreuzvalidierung gegen Halbleiter-Anschlussraten und regulatorische Annahmekurven. Historische Zahlen basieren auf öffentlich eingereichten Umsatzoffenlegungen führender Anbieter, während die Prognosewerte segment-spezifische Wachstumsannahmen anwenden, die an politische Zeitpläne und Rollout-Zeitpläne für 5G-Infrastruktur angepasst sind.