Marktüberblick über Harninkontinenz

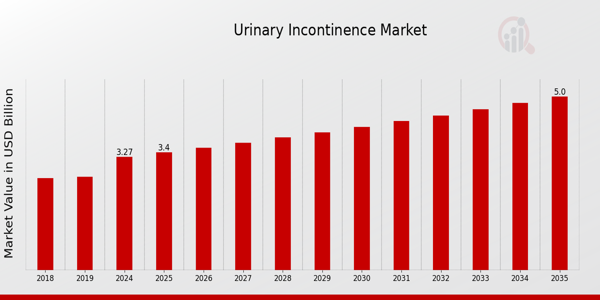

Laut MRFR-Analyse wurde die Größe des Marktes für Harninkontinenz im Jahr 2024 auf 12,81 (Milliarden US-Dollar) geschätzt. Es wird erwartet, dass die Marktgröße für Harninkontinenz von 13,61 (Milliarden US-Dollar) im Jahr 2025 auf 23,42 (Milliarden US-Dollar) bis 2034 wächst, wobei die CAGR (Wachstumsrate) während der Prognose voraussichtlich bei etwa 6,22 % liegen wird Zeitraum (2025 - 2034).

Zu den Hauptgründen, die das Marktwachstum beeinflussen, gehören die steigenden bösartigen Erkrankungen im Harntrakt oder in den Fortpflanzungsorganen, die zunehmende Anzahl von Patienten mit Harnröhrenobstruktionen und Harnwegsinfekten sowie die schnell wachsende geriatrische Bevölkerung. Ein Harnkatheter ist ein halbflexibler Schlauch, der zur Entleerung der Harnblase dient. Diese Katheter bestehen aus verschiedenen Materialien, darunter Silikon, Gummi und Kunststoff. Die Verwendung von Harnkathetern wird von Ärzten bei Harninkontinenz (UI), Harnverhalt, Prostataoperationen oder anderen Krankheiten wie Demenz, Multipler Sklerose oder Rückenmarksschädigung empfohlen und treibt so das Wachstum des Harninkontinenzmarktes voran. Dies sind nur einige der Markttreiber, die den Markt bestimmen.

Quelle Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Im Februar 2024 gab BlueWind Medical bekannt, dass sein implantierbares Tibial NeuroModulation (iTNM)-Gerät Revi zur Behandlung von Dranginkontinenz (UUI) jetzt in Springfield, Ohio, USA, erhältlich ist. Das Revi-Implantat wird von Patienten mithilfe eines leichten, kabellosen tragbaren Geräts aktiviert, das um den Knöchel gelegt wird.

Im Februar 2024 konnte ein Startup aus Columbus namens Avation Medical Inc. 22 Millionen US-Dollar sammeln, indem es das Vivally System auf den Markt brachte, sein Gerät zur Blasenkontrolle in Wearables. Es kann als Knöchelstütze getragen werden und sendet über eine App leichte elektrische Signale über das Bein.

Im Januar 2024 gab Boston Scientific bekannt, dass sie eine Vereinbarung zur Übernahme von Axonics, Inc. getroffen haben, einem Medizintechnikunternehmen, das sich hauptsächlich auf die Produktion und den Verkauf von Geräten zur sakralen Neuromodulation (SNM) zur Behandlung von Inkontinenz aufgrund von Urin oder Stuhl spezialisiert hat. Somit wird die Übernahme die Gesamtleistung des Urologie-Portfolios von Boston Scientific in den nächsten Jahren verbessern.

Im Mai 2023 führte MedTech Elidah ELITONE URGE ein, eine nicht-invasive Behandlungsoption für Dranginkontinenz bei anderen OAB-Patienten und baut auch auf seiner Erfahrung mit Stressharninkontinenzprodukten für das überaktive Blasensyndrom auf, die dafür bekannt sind, Patienten mit überaktiven Blasen Linderung zu verschaffen.

Die neueste Entwicklung von Axonics, die im Dezember 2022 von Health Canada zugelassen wurde, ist das wiederaufladbare SNM-System der vierten Generation, das zur Heilung von SUI bei Frauen nützlich ist.

Im Mai 2022 schloss BlueWind Medical Ltd. eine Serie-B-Finanzierungsrunde in Höhe von 64 Millionen US-Dollar ab, die zur Entwicklung eines innovativen implantierbaren Tibia-Neuromodulationsgeräts RENOVA iStim führte, das als mögliche Behandlungsoption für Dranginkontinenz allein oder mit Harndrang und/oder -häufigkeit untersucht wird.

Markttrends für Harninkontinenz

- Steigende Investitionen in die Forschung und Entwicklung neuer Medikamente, um das Marktwachstum voranzutreiben

Der Markt für Harninkontinenzgeräte wächst, da urologische Erkrankungen immer häufiger auftreten und anspruchsvolle Inkontinenzgeräte entwickelt werden. Der Markt für Harninkontinenzgeräte wächst aufgrund einer älteren Bevölkerung, die anfälliger für urologische Probleme ist, einer steigenden Nachfrage nach minimalinvasiven Verfahren und anderen Faktoren. Darüber hinaus wird erwartet, dass bald mehr Menschen mit Harninkontinenz herkömmliche Praktiken aufgeben werden. Die Prävalenz assoziativer urologischer Erkrankungen nimmt zu, was dem Markt zum Wachstum verhilft. Somit bestimmt dieser Faktor die Markt-CAGR.

Eine der Hauptvariablen, die die Produktnachfrage voraussichtlich ankurbeln wird, ist die steigende Prävalenz urologischer Erkrankungen wie Urinretention, Blasenentzündung, gutartige Prostatahyperplasie, Harninkontinenz und Nierensteine, die eine Blasenfunktionsstörung verursachen. Es wird erwartet, dass die Marktnachfrage nach diesen Produkten aufgrund der wachsenden Zahl von Patienten, die eine Katheterisierung für die Urinkontrolle und -ableitung benötigen, zunehmen wird. Nach Angaben des National Health Service (NHS) in England leiden beispielsweise etwa 34 % der Frauen und etwa 61 % der Männer an Erkrankungen der unteren Harnwege. Laut Phoenix Physical Therapy sind Berichten zufolge 200 Millionen Menschen von Harninkontinenz betroffen. Daher ist der Bedarf an Harnkathetern zur Erleichterung postoperativer Eingriffe aufgrund der zunehmenden Inzidenz urologischer Funktionsstörungen und damit verbundener Eingriffe gestiegen. Im erwarteten Zeitrahmen dürfte dies die Marktexpansion vorantreiben. Die Ursachen für einen Harnverhalt sind häufiger neurologische Störungen, hintere Harnröhrenstrikturen und Blasenhalsverschlüsse. Wenn die wesentlichen Erstattungsvoraussetzungen erfüllt sind, wird die intermittierende Katheterisierung von Medicare und Medicaid erstattet. Das Medicaid-Programm bezahlt einem Patienten 120 intermittierende Katheter pro Monat. Während das Medicare-Programm nur die Erstattung von bis zu 200 sterilen und intermittierenden Einmalkathetern pro Monat zulässt, umfasst die Erstattung auch Einzelkatheter, Code-Katheter, Katheter-Kits und verschiedene Marken mit hydrophilen und kathetern. antimikrobielle Beschichtungen. Daher wird erwartet, dass dieser Aspekt den Umsatz auf dem Markt für Harninkontinenz deutlich steigern wird.

Einblicke in das Marktsegment für Harninkontinenz

Einblicke in die Art der Harninkontinenz

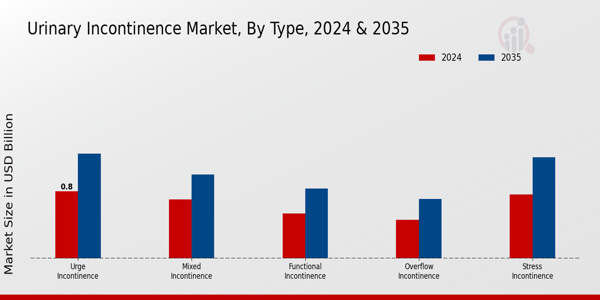

Die Marktsegmentierung für Harninkontinenz umfasst je nach Typ Dranginkontinenz, Stressinkontinenz, Überlaufinkontinenz und funktionelle Inkontinenz. Das Segment Belastungsinkontinenz hatte im Jahr 2022 den größten Anteil an den Marktdaten für Harninkontinenz. Dies ist auf die weltweit hohe Prävalenz von Belastungsinkontinenz bei Frauen zurückzuführen. Laut epidemiologischer Forschung zur Belastungsinkontinenz bei Frauen haben 50 % der Frauen mit Harninkontinenz auch Symptome einer Belastungsinkontinenz.

Einblicke in Harninkontinenzgeräte

Die Marktsegmentierung für Harninkontinenz, basierend auf Geräten, umfasst Elektrostimulationsgeräte, Foley-Katheter, antimikrobielle Foley-Katheter und Harnröhrenfüllmittel. Das Segment der Foley-Katheter dominierte das Marktwachstum im Jahr 2022 und dürfte im Prognosezeitraum 2024–2032 das am schnellsten wachsende Segment sein. Ein medizinisches Hilfsmittel zur Entleerung der Blase ist ein Foley-Katheter. Es ist ein praktischer Ersatz für einen Katheter, der ständig abfließt. Für Personen mit Rückenmarksverletzungen und neurogenen Blasenproblemen ist die Foley-Katheterisierung der Goldstandard zur Blasenentleerung. Verweilkatheter werden zugunsten dieser Geräte nicht empfohlen, da sie häufig Harnwegsinfekte verursachen. Das Segment wächst teilweise, weil diese Katheter durch Medicaid- und Medicare-Programme abgedeckt sind und so zum Wachstum des Harninkontinenzmarktes beitragen.

Abbildung 1 Markt für Harninkontinenz, nach Geräten, 2022 2032 (Milliarden USD)

Quelle Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Regionale Einblicke in die Harninkontinenz

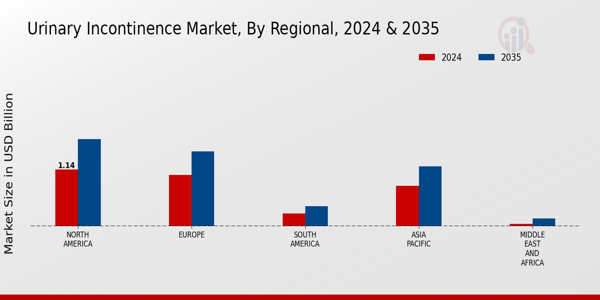

Nach Regionen bietet die Studie Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Markt für Harninkontinenz machte im Jahr 2022 5,198 Milliarden US-Dollar aus, was einem Anteil von rund 45,80 % entspricht, und es wird erwartet, dass er im Untersuchungszeitraum ein deutliches CAGR-Wachstum verzeichnen wird. Der Schlüsselfaktor für den regionalen Markt ist die zunehmende Prävalenz spezifischer Erkrankungen wie Blasenblockade, Harninkontinenz, benigne Prostatahyperplasie (BPH), Urinretention und Blasenkrebs. Die National Association for Continence berichtet, dass eine überaktive Blase (OAB) und Harndrang häufig bei Erwachsenen ab 40 Jahren auftreten. Die Entwicklung neuer Produkte, Partnerschaften, Partnerschaften, Erweiterungen, Fusionen und Übernahmen sind die Hauptstrategien der Unternehmen auf dem Markt.

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3 MARKTANTEIL BEI HARNINKONTINENZ NACH REGIONEN 2022 (%)

Quelle Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für Harninkontinenz hat den zweitgrößten Marktanteil. Der Markt für Harninkontinenzschlingen machte den größten Teil des Marktwerts in Europa aus. Der Markt für Harninkontinenzschlingen bietet sowohl Schlingen für Männer als auch für Frauen an. Dieser Markt ist rückläufig, da immer mehr Menschen sich der Risiken bewusst werden, die mit Harninkontinenzschlingen für Frauen verbunden sind. Darüber hinaus hatte der britische Markt für Harninkontinenz den größten Marktanteil und der deutsche Markt für Harninkontinenz war der am schnellsten wachsende Markt in der Region.

Es wird erwartet, dass der Markt für Harninkontinenz im asiatisch-pazifischen Raum von 2023 bis 2032 mit der schnellsten jährlichen Wachstumsrate wächst. Die zunehmende Inzidenz von Rückenmarksverletzungen, BPH und Harnwegsinfektionen treibt den regionalen Markt an. Die häufigste Infektionskrankheit in diesem Bereich ist Harnwegsinfektionen. Sie verursacht hohe finanzielle Kosten für die Gesellschaft und ist mit hohen Morbiditäts- und Mortalitätsraten verbunden, insbesondere in Krankenhäusern. Der Markt im asiatisch-pazifischen Raum wird daher durch einen Anstieg des Harnwegsinfektionsrisikos, insbesondere bei älteren Frauen, durch Verstopfung, vaginale Entbindungen, Parität, Fettleibigkeit, Operationen und chronische Atemwegserkrankungen angetrieben. Darüber hinaus hatte der chinesische Markt für Harninkontinenz den größten Marktanteil und der indische Markt für Harninkontinenz war der am schnellsten wachsende Markt in der Region.

Harninkontinenz – wichtige Marktteilnehmer Wettbewerbseinblicke

Große Marktteilnehmer geben viel Geld für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Markt für Harninkontinenz noch stärker wächst. Marktteilnehmer ergreifen außerdem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen, mit wichtigen Marktentwicklungen wie der Einführung neuer Produkte, Fusionen und Übernahmen, vertraglichen Vereinbarungen, erhöhten Investitionen und der Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Harninkontinenzbranche müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsintensiven und wachsenden Marktumfeld zu expandieren und zu bestehen.

Eine der wichtigsten Geschäftsstrategien von Herstellern in der Harninkontinenzbranche zum Nutzen ihrer Kunden und zur Erweiterung des Marktsektors besteht darin, vor Ort zu produzieren und so die Betriebskosten zu senken. In den letzten Jahren hat die Harninkontinenzindustrie die Medizin mit einem Teil davon versorgtDie bedeutendsten Vorteile. Die wichtigsten Akteure auf dem Harninkontinenzmarkt sind NeoTract Inc, Promedon Cook Medical Inc., R. Bard Inc., Coloplast Corp, Boston Scientific Corporation und Ethicon US LLC.

Boston Scientific Company („BSC“) ist ein biomedizinisches/biotechnologisches Ingenieurunternehmen und Hersteller von medizinischen Geräten für interventionelle medizinische Fachgebiete wie interventionelle Radiologie, interventionelle Kardiologie, periphere Behandlungen, Neuromodulation, neurovaskuläre Intervention, Elektrophysiologie, Herzchirurgie, Gefäßchirurgie, Endoskopie, Onkologie, Urologie und Gynäkologie. BSC wurde in Delaware gegründet. Der Taxus-Stent, ein medikamentenfreisetzender Stent zur Öffnung verstopfter Arterien, wurde von Boston Scientific entwickelt, das für diese Leistung bekannt ist. Im Februar 2019 stellte Boston Scientific eine Überarbeitung des Netzschlingensystems vor, einem chirurgischen Gerät zur Behandlung männlicher Patienten mit Belastungsinkontinenz. Darüber hinaus wird das chirurgische Netz zur Stabilisierung des Harnröhrenhalses und zur Behandlung von Stressinkontinenz (SUI) eingesetzt.

Atlantic Therapeutics produziert professionelle und private medizinische Geräte, zugehörige Software, Apps und verknüpfte Gesundheitstechnologien zur Behandlung aller Formen von Inkontinenz, sexuellen Funktionsstörungen und anderen damit verbundenen Problemen durch die Stärkung der Beckenbodenmuskulatur und die Regulierung der Beckenbodennerven. Im Februar 2020 gab Atlantic Therapeutics bekannt, dass die US-amerikanische Food and Drug Administration (FDA) INNOVO, ein nicht-invasives, tragbares Gerät mit nachweislich klinischem Erfolg, für den rezeptfreien (OTC) Einsatz zur Behandlung von Stressharninkontinenz (SUI) bei erwachsenen Frauen zugelassen hat.

Zu den wichtigsten Unternehmen auf dem Markt für Harninkontinenz gehören

Entwicklungen in der Harninkontinenzbranche

November 2020

Mai 2020

März 2019

Marktsegmentierung für Harninkontinenz

strong

Ausblick auf die Art der Harninkontinenz (Milliarden USD, 2018–2032)

- Dranginkontinenz

- Stressinkontinenz

- Überlaufinkontinenz

- Funktionelle Inkontinenz

Ausblick auf Harninkontinenzgeräte (Milliarden USD, 2018–2032)

- Elektrostimulationsgeräte

- Foley-Katheter

- Antimikrobielle Foley-Katheter

- Urethrale Füllstoffe

Regionaler Ausblick auf Harninkontinenz (Milliarden USD, 2018–2032)

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika