Aperçu du marché de l'incontinence urinaire

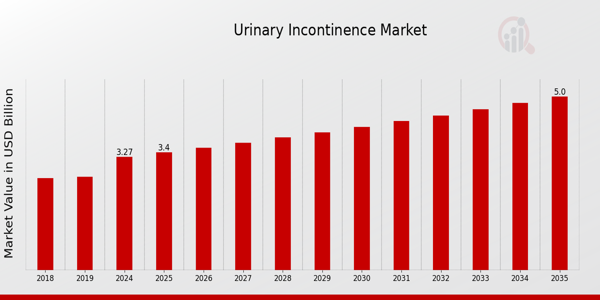

Selon l'analyse MRFR, la taille du marché de l'incontinence urinaire a été estimée à 12,81 (milliards USD) en 2024. L'industrie du marché de l'incontinence urinaire devrait passer de 13,61 (milliards USD) en 2025 à 23,42 (milliards USD) jusqu'en 2034, avec un TCAC (taux de croissance) qui devrait être d'environ 6,22 % au cours la période de prévision (2025 - 2034).

Les principales raisons influençant la croissance du marché comprennent l'augmentation des tumeurs malignes des voies urinaires ou des organes reproducteurs, l'augmentation du nombre de patients souffrant d'obstructions urétrales et d'infections urinaires et la population gériatrique en expansion rapide. Une sonde urinaire est un tube semi-flexible utilisé pour vider la vessie. Ces cathéters sont fabriqués à partir de divers matériaux, notamment du silicone, du caoutchouc et du plastique. L'utilisation d'un cathéter urinaire est conseillée par les médecins en cas d'incontinence urinaire (UI), de rétention urinaire, de chirurgie de la prostate ou d'autres maladies comme la démence, la sclérose en plaques ou les lésions de la moelle épinière, entraînant ainsi la croissance du marché de l'incontinence urinaire. Ce ne sont là que quelques-uns des facteurs qui animent le marché.

Source Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

En février 2024, BlueWind Medical a annoncé que son dispositif implantable de neuromodulation tibiale (iTNM) Revi pour l'incontinence urinaire par impériosité (UUI) était désormais disponible à Springfield, Ohio, États-Unis. L'implant Revi est activé par les patients à l'aide d'un appareil portable sans fil léger placé autour de la cheville.

En février 2024, une startup de Columbus appelée Avation Medical Inc. a réussi à lever 22 millions de dollars en lançant Vivaly System, son dispositif de contrôle de la vessie dans les appareils portables. Il peut être porté comme support de cheville et envoie de légers signaux électriques le long de la jambe via une application.

En janvier 2024, Boston Scientific a annoncé avoir conclu un accord pour acquérir Axonics, Inc., une entreprise de technologie médicale spécialisée principalement dans la production et la vente de dispositifs de neuromodulation sacrée (SNM) utilisés pour traiter l'incontinence urinaire ou fécale. En tant que telle, l’acquisition améliorera la performance globale du portefeuille d’urologie de Boston Scientific au cours des prochaines années.

En mai 2023, MedTech Elidah a lancé ELITONE URGE, une option de traitement non invasive pour l'incontinence par impériosité chez d'autres patients atteints d'hyperactivité vésicale et s'appuie également sur son expérience avec les produits d'incontinence urinaire d'effort pour le syndrome de la vessie hyperactive, connus pour soulager les patients souffrant d'hyperactivité vésicale.

Le dernier développement d'Axonics, qui a été approuvé par Santé Canada en décembre 2022, s'avère être son système SNM rechargeable de quatrième génération, utile pour guérir l'IUE chez les femmes.

En mai 2022, BlueWind Medical Ltd. a clôturé un cycle de financement de série B de 64 millions de dollars, qui a conduit au développement d'un dispositif innovant de neuromodulation tibiale implantable RENOVA iStim, à l'étude comme choix de traitement potentiel pour l'incontinence par impériosité seule ou avec urgence et/ou fréquence urinaire.

Tendances du marché de l'incontinence urinaire

- Investissement croissant dans la recherche et le développement de nouveaux médicaments pour propulser la croissance du marché

Le marché des dispositifs d'incontinence urinaire se développe à mesure que les maladies urologiques deviennent plus courantes et que des dispositifs d'incontinence sophistiqués sont développés. Le marché des dispositifs d'incontinence urinaire est en expansion en raison d'une population plus âgée qui est plus sensible aux problèmes urologiques, d'une augmentation de la demande de procédures mini-invasives et d'autres facteurs. En outre, de plus en plus de personnes souffrant d’incontinence urinaire devraient bientôt abandonner les pratiques conventionnelles. La prévalence des maladies urologiques associatives est en augmentation, ce qui contribue à la croissance du marché. Ainsi, ce facteur détermine le TCAC du marché.

L'une des principales variables susceptibles d'alimenter la demande de produits est la prévalence croissante de maladies urologiques, telles que la rétention d'urine, la cystite, l'hyperplasie bénigne de la prostate, l'incontinence urinaire et les calculs rénaux qui provoquent un dysfonctionnement de la vessie. La demande du marché pour ces produits devrait augmenter en raison du nombre croissant de patients nécessitant un cathétérisme pour la gestion et le drainage de l'urine. Par exemple, selon le National Health Service (NHS) en Angleterre, environ 34 % des femmes et environ 61 % des hommes souffrent de troubles affectant les voies urinaires inférieures. Selon Phoenix Physical Therapy, 200 millions de personnes seraient touchées par l’assurance-chômage. Ainsi, le besoin de cathéters urinaires pour des raisons de commodité postopératoire a augmenté en raison de l'incidence croissante des dysfonctionnements urologiques et des procédures associées. Au cours de la période prévue, cela devrait alimenter l’expansion du marché. Les causes de la rétention urinaire sont des troubles neurologiques plus fréquents, des sténoses urétrales postérieures et des obstructions du col de la vessie. Lorsque les conditions essentielles de remboursement sont remplies, le cathétérisme intermittent est remboursé par Medicare et Medicaid. Le programme Medicaid paie à un patient 120 cathéters intermittents par mois. Alors que le programme Medicare n'autorise le remboursement que pour un maximum de 200 cathéters intermittents stériles et à usage unique par mois, le remboursement comprend les kits de cathéters droits, codés et diverses marques avec des cathéters hydrophiles et hydrophiles. revêtements antimicrobiens. Ainsi, on s'attend à ce que cet aspect accélère les revenus du marché de l'incontinence urinaire.

Aperçu du segment de marché de l’incontinence urinaire

Informations sur les types d'incontinence urinaire

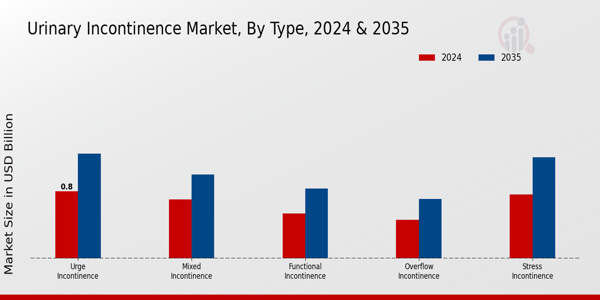

La segmentation du marché de l'incontinence urinaire, en fonction du type, comprend l'incontinence par impériosité, l'incontinence à l'effort, l'incontinence par regorgement et l'incontinence fonctionnelle. Le segment de l’incontinence à l’effort détenait la part majoritaire en 2022 des données du marché de l’incontinence urinaire. Cela s’explique par la forte prévalence de l’incontinence urinaire d’effort chez les femmes dans le monde. Selon des recherches épidémiologiques sur l'incontinence urinaire d'effort chez les femmes, 50 % des personnes souffrant d'incontinence urinaire présentent également des symptômes d'incontinence urinaire d'effort.

Informations sur les dispositifs d'incontinence urinaire

La segmentation du marché de l'incontinence urinaire, basée sur les appareils, comprend les appareils de stimulation électrique, les cathéters de Foley, les cathéters de Foley antimicrobiens et les agents gonflants urétraux. Le segment des cathéters de Foley a dominé la croissance du marché en 2022 et devrait connaître la croissance la plus rapide au cours de la période de prévision 2024-2032. Un outil médical utilisé pour vider la vessie est un cathéter de Foley. Il constitue un substitut pratique à un cathéter qui se vide continuellement. Pour les personnes souffrant de lésions médullaires et de problèmes de vessie neurogènes, le cathétérisme de Foley est la référence en matière de vidange vésicale. Les cathéters à demeure ne sont pas recommandés en faveur de ces dispositifs car ils provoquent fréquemment des infections urinaires. Le segment est en partie en expansion car ces cathéters sont couverts par les programmes Medicaid et Medicare, contribuant ainsi à la croissance du marché de l'incontinence urinaire.

Figure 1 Marché de l'incontinence urinaire, par appareil, 2022 et 2022 ; 2032 (milliards USD)

Source Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

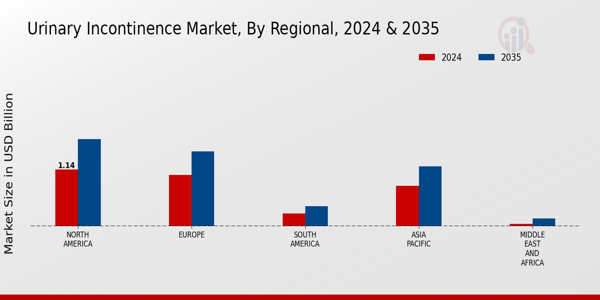

Informations régionales sur l'incontinence urinaire

Par région, l'étude fournit un aperçu du marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain de l’incontinence urinaire représentait 5,198 milliards de dollars en 2022, avec une part d’environ 45,80 % et devrait afficher une croissance significative du TCAC au cours de la période d’étude. Le facteur clé qui anime le marché régional est la prévalence accrue de troubles spécifiques tels que le blocage de la vessie, l’incontinence urinaire, l’hyperplasie bénigne de la prostate (HBP), la rétention urinaire et le cancer de la vessie. La National Association for Continence rapporte que l'hyperactivité vésicale (OAB) et l'urgence urinaire sont fréquemment ressenties par les adultes de 40 ans et plus. Le développement de nouveaux produits, les partenariats, les partenariats, les expansions, les fusions et les acquisitions sont les principales stratégies utilisées par les organisations du marché.

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 3 PART DE MARCHÉ DE L'INCONTINENCE URINAIRE PAR RÉGION 2022 (%)

Source Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché européen de l'incontinence urinaire représente la deuxième plus grande part de marché. Le marché des bandeaux pour incontinence urinaire représentait la majorité de la valeur marchande en Europe. Le marché des bandeaux pour incontinence urinaire propose des bandeaux pour hommes et pour femmes. Ce marché est en déclin à mesure que de plus en plus de personnes prennent conscience des risques associés aux bandeaux pour incontinence urinaire féminine. De plus, le marché britannique de l'incontinence urinaire détenait la plus grande part de marché, et le marché allemand de l'incontinence urinaire était le marché à la croissance la plus rapide de la région.

Le marché de l'incontinence urinaire en Asie-Pacifique devrait croître au TCAC le plus rapide entre 2023 et 2032. L'incidence croissante des lésions médullaires, de l'HBP et des infections urinaires stimule le marché régional. La maladie infectieuse la plus courante dans cette région est l’infection urinaire. Elle impose un coût financier élevé à la société et est liée à des taux de morbidité et de mortalité élevés, notamment dans les hôpitaux. Le marché de la région Asie-Pacifique est donc stimulé par une augmentation des risques d'infections urinaires, en particulier chez les femmes âgées, la constipation, les accouchements vaginaux, la parité, l'obésité, la chirurgie et les problèmes respiratoires chroniques. En outre, le marché chinois de l'incontinence urinaire détenait la plus grande part de marché, et le marché indien de l'incontinence urinaire était le marché à la croissance la plus rapide de la région.

Incontinence urinaire Acteurs et acteurs clés du marché Perspectives concurrentielles

Les principaux acteurs du marché dépensent beaucoup d'argent en RD pour élargir leurs gammes de produits, ce qui aidera le marché de l'incontinence urinaire à se développer encore plus. Les acteurs du marché prennent également une série d'initiatives stratégiques pour accroître leur présence mondiale, avec des développements clés du marché tels que le lancement de nouveaux produits, les fusions et acquisitions, les accords contractuels, l'augmentation des investissements et la collaboration avec d'autres organisations. Les concurrents du secteur de l'incontinence urinaire doivent proposer des articles rentables pour se développer et survivre dans un environnement de marché de plus en plus compétitif et en hausse.

L'une des principales stratégies commerciales adoptées par les fabricants du secteur de l'incontinence urinaire pour bénéficier aux clients et élargir le secteur de marché consiste à fabriquer localement afin de réduire les coûts d'exploitation. Ces dernières années, l'industrie de l'incontinence urinaire a fourni à la médecine certains dese avantages les plus significatifs. Les acteurs majeurs du marché de l'incontinence urinaire tels que NeoTract Inc, Promedon Cook Medical Inc., R. Bard Inc., Coloplast Corp, Boston Scientific Corporation, Ethicon US LLC.

Boston Scientific Company (« BSC ») est une société d'ingénierie biomédicale/biotechnologique et un fabricant de dispositifs médicaux utilisés dans les spécialités médicales interventionnelles, telles que la radiologie interventionnelle, la cardiologie interventionnelle, les traitements périphériques, la neuromodulation, l'intervention neurovasculaire, l'électrophysiologie, la chirurgie cardiaque, la chirurgie vasculaire. chirurgie, endoscopie, oncologie, urologie et gynécologie. BSC a été fondée dans le Delaware. Le Taxus Stent, un stent à élution médicamenteuse utilisé pour ouvrir les artères obstruées, a été créé par Boston Scientific, célèbre pour cette réalisation. En février 2019, Boston Scientific a dévoilé une révision du système de harnais en maille, un dispositif chirurgical utilisé pour traiter les patients de sexe masculin souffrant d'incontinence urinaire d'effort. De plus, le filet chirurgical est utilisé pour stabiliser le col de l'urètre et traiter l'incontinence à l'effort (IUE).

Atlantic Therapeutics produit des dispositifs médicaux professionnels et grand public, accompagnés de logiciels, d'applications et de technologies de santé associées, pour traiter toutes les formes d'incontinence, de dysfonctionnements de la santé sexuelle et d'autres problèmes connexes en renforçant les muscles du plancher pelvien et en régulant les nerfs du plancher pelvien. En février 2020, Atlantic Therapeutics a déclaré que la Food and Drug Administration (FDA) des États-Unis avait approuvé INNOVO, un dispositif portable non invasif ayant fait ses preuves en matière de succès clinique, pour une utilisation en vente libre (OTC) dans le traitement de l'incontinence urinaire d'effort (IUE) chez les femmes adultes.

Les entreprises clés du marché de l'incontinence urinaire comprennent

Développements de l'industrie de l'incontinence urinaire

Novembre 2020

Mai 2020

Mars 2019

Segmentation du marché de l'incontinence urinaire

strong

Perspectives des types d'incontinence urinaire (en milliards de dollars américains, 2018-2032)

- Incontinence par impériosité

- Incontinence à l'effort

- Incontinence par regorgement

- Incontinence fonctionnelle

Perspectives des dispositifs d'incontinence urinaire (en milliards de dollars américains, 2018-2032)

- Appareils de stimulation électrique

- Cathéters de Foley

- Cathéters de Foley antimicrobiens

- Agents gonflants urétraux

Perspectives régionales de l'incontinence urinaire (en milliards USD, 2018-2032)

- Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Moyen-Orient

- Afrique

- Amérique latine