Automotive Leaf Spring Market Summary

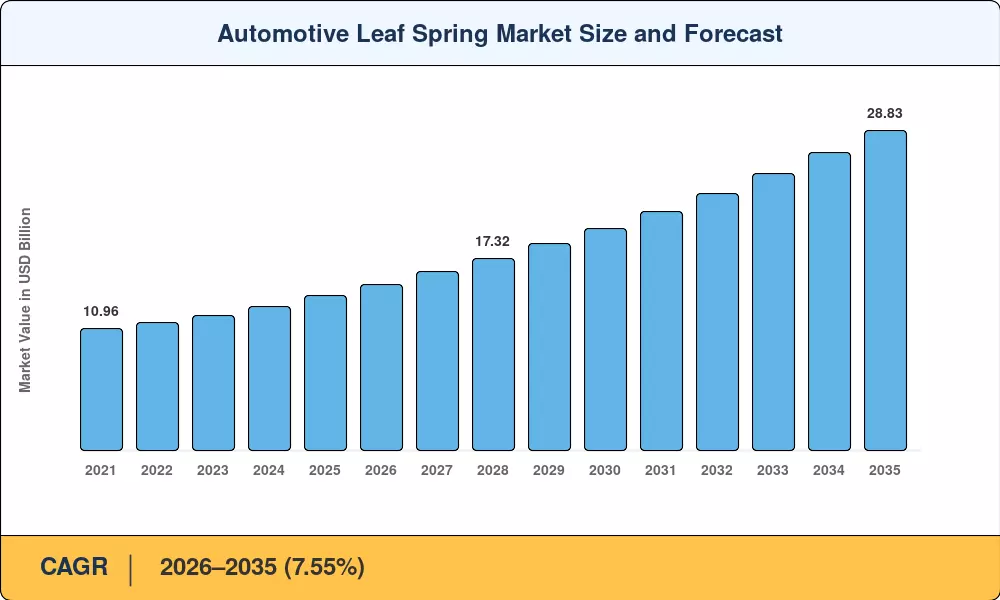

El mercado de ballestas para automóviles alcanzó un valor estimado de 13,92 mil millones de dólares en 2025, posicionándose para un valor de apertura del período previsto de 14,97 mil millones de dólares en 2026 y una trayectoria hacia 28,83 mil millones de dólares para 2035 con una tasa compuesta anual del 7,55%. Dos catalizadores están impulsando esta aceleración: un aumento global en la producción de vehículos comerciales impulsado por la construcción de infraestructura logística de comercio electrónico, y mandatos gubernamentales en toda la UE y China que exigen reducciones en la intensidad de CO₂ a nivel de flota que empujan a los OEM hacia conjuntos de suspensión más ligeros.[1][2]. El Global EV Outlook 2025 de la Agencia Internacional de Energía proyecta que las matriculaciones de camiones eléctricos de servicio mediano y pesado se triplicarán para 2030, creando una nueva demanda de sistemas de resortes diseñados para compensar la masa de la batería sin sacrificar las clasificaciones de carga útil.[1].

Se está produciendo una transformación dentro del mercado de ballestas para automóviles a medida que los paquetes de acero convencionales de múltiples hojas dan paso a diseños parabólicos de acero y compuestos reforzados con fibra. Los resortes compuestos pueden ofrecer un ahorro de peso del 50 al 70 % por conjunto en comparación con el acero tradicional, y los fabricantes de equipos originales como Volvo Trucks y Daimler Trucks han comprometido más de 400 millones de dólares en conjunto para programas de aligeramiento de chasis de próxima generación hasta 2028.[3][4]. Las arquitecturas híbridas de acero y compuestos, que combinan una sola hoja de acero parabólica con una envoltura de fibra de vidrio, están surgiendo como una tecnología de puentes rentable, especialmente para el canal de modernización del mercado de repuestos.

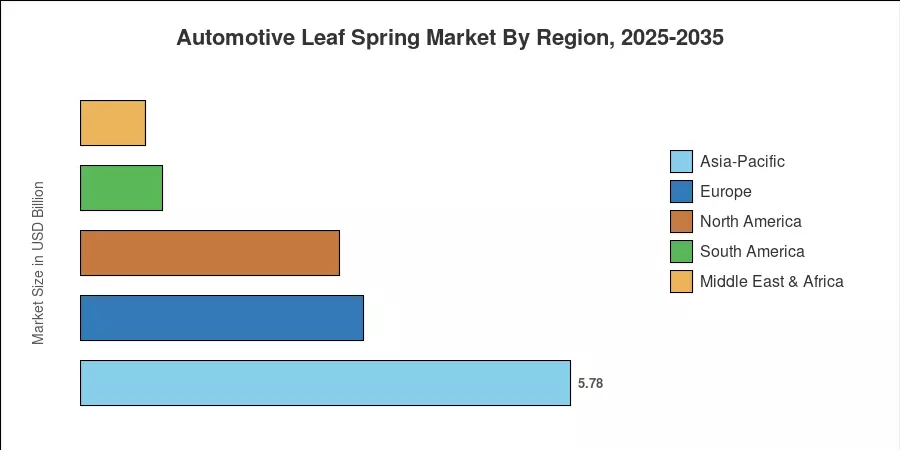

Asia-Pacífico domina el mercado de ballestas para automóviles con aproximadamente el 41,5 % de los ingresos de 2025, impulsado por la producción combinada de India y China de más de 12 millones de vehículos comerciales al año.[5]. América del Norte ocupa la segunda posición más grande con aproximadamente un 22% de participación, impulsada por los ciclos de reemplazo de camiones Clase 8 y la relocalización de la fabricación de remolques. Europa, que aporta alrededor del 24% de los ingresos globales, es la segunda región de más rápido crecimiento, ya que las normas de emisiones Euro VII obligan a los operadores de flotas a adoptar componentes de suspensión más ligeros. La próxima década recompensará a los proveedores que puedan escalar la producción de compuestos y al mismo tiempo mantener la disciplina de costos que los operadores tradicionales del acero han perfeccionado a lo largo de generaciones.

Conclusiones clave del informe

• Por tipo de resorte

- Las configuraciones semielípticas representaron aproximadamente el 59% de los ingresos globales del mercado de ballestas automotrices en 2025, lo que refleja su posición arraigada encamión pesadoplataformas en Asia y América del Norte.

- Se prevé que los diseños parabólicos registren la CAGR más rápida del segmento, del 7,58% hasta 2035, a medida que los operadores de flotas busquen comodidad de viaje y ganancias en eficiencia de peso.

• Por material

- El acero tenía una participación dominante del 69% en el mercado de ballestas para automóviles en 2025, debido al menor costo inicial y a las cadenas de suministro establecidas.

- Los materiales compuestos van camino de alcanzar una tasa compuesta anual del 8,85 % hasta 2035, a medida que los fabricantes de equipos originales intensifican sus esfuerzos de aligeramiento.

• Por tipo de vehículo

- vehículos comerciales ligeroslideró el mercado de ballestas para automóviles con aproximadamente un 39 % de participación en los ingresos en 2025, impulsado por la expansión de las entregas de última milla.

• Por canal de ventas

- Las instalaciones OEM capturaron aproximadamente el 65% de los ingresos totales del mercado de ballestas automotrices en 2025.

• Por región

- Asia-Pacífico representó el 41,5% de los ingresos globales en 2025 y está avanzando a la CAGR regional más rápida del 6,67%.

Tamaño del mercado y pronóstico (2021-2035)

Market Research Future emplea una metodología triangulada que cruza modelos de ingresos ascendentes patentados con bases de datos de producción OEM, conjuntos de datos de flujo comercial y datos de canales de posventa publicados para llegar a estimaciones históricas y de pronóstico para el mercado de ballestas automotrices. Todos los valores de pronóstico asumen una base de moneda constante e incorporan ajustes de escenario para la volatilidad de los precios de las materias primas y los cronogramas regulatorios.

.webp?v=1784551665)